Zusammenfassung

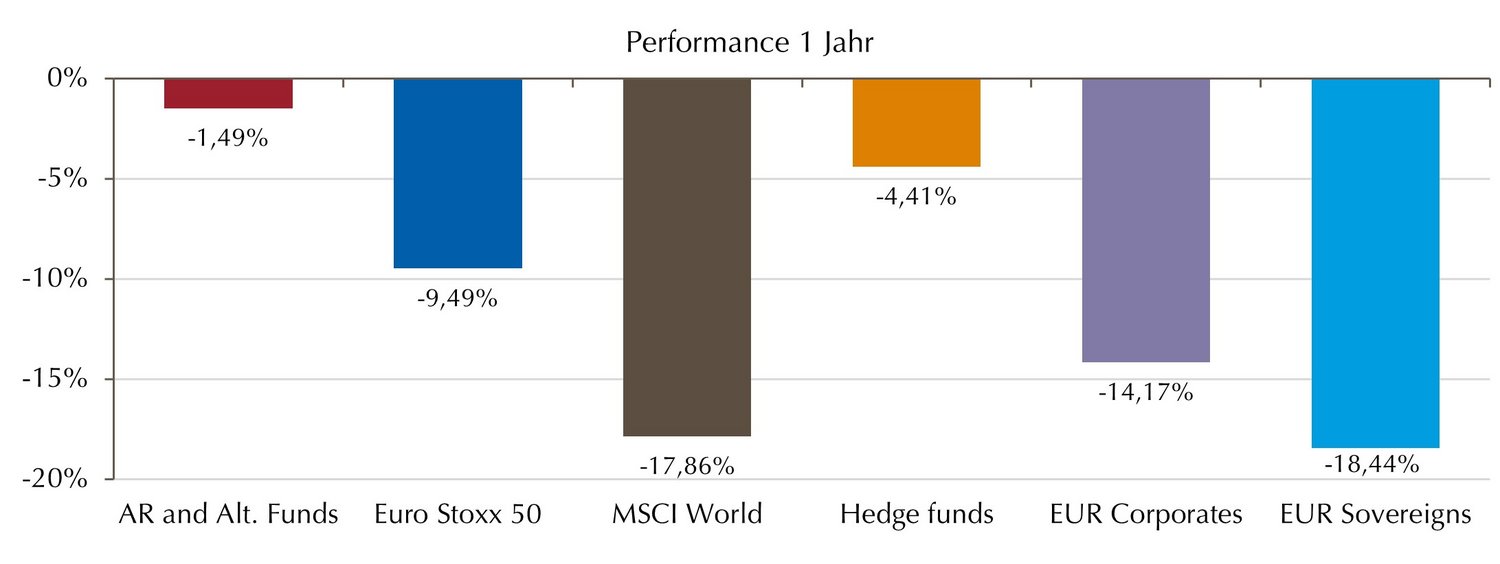

Liquid Alternatives in Deutschland haben sich 2022 in schwierigem Marktumfeld bewährt und so zur Diversifizierung und Verlustbegrenzung von Investorenportfolios beigetragen. Mit einer Performance von -1,49% lagen sie zwar leicht in der Verlustzone, schnitten aber im Vergleich zu Aktien und Anleihen deutlich besser ab. Auch unregulierte Hedgefonds konnten sie hinter sich lassen. Darüber hinaus haben sie mit einem durchschnittlichen Maximalverlust von -10,38% ihre Robustheit in volatilen Märkten unter Beweis gestellt.

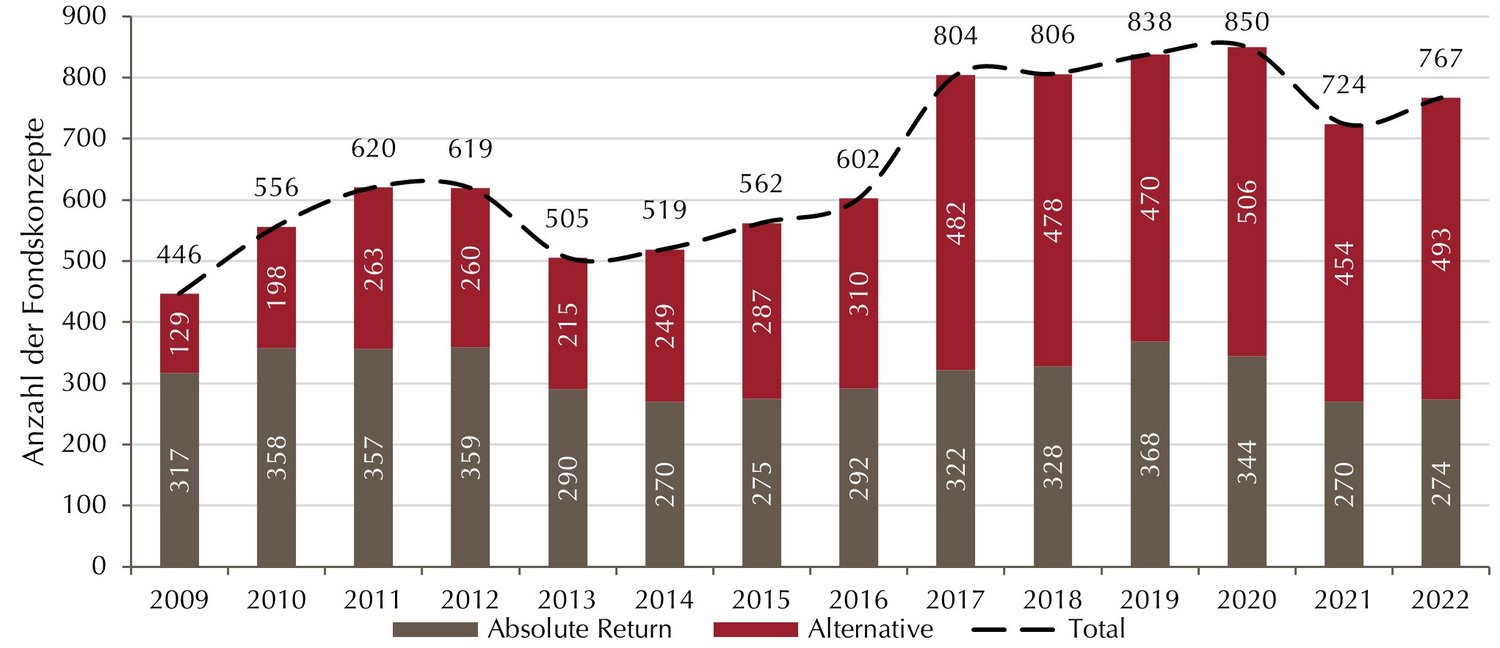

Trotz der vergleichsweise starken Performance in einem schwierigen Kapitalmarktjahr gab es im Anlagesegment deutliche Nettomittelabflüsse im Umfang von 17,56 Mrd. Euro. Die Gründe dafür sind vielfältig. So spürten Fixed-Income-Strategien 2022 den rasanten Zinsanstieg und aufkommende Rezessionsängste. In der Folge war ihr Anteil am Gesamtmarkt wiederholt rückläufig und macht mittlerweile nur noch rund ein Viertel aus – noch 2020 betrug er etwa 40%. Short-Strategien, die auf fallende Märkte setzen, lieferten im Durchschnitt zwar die beste Performance auf Jahressicht, über fünf Jahre aber die schwächste und verloren im vergangenen Jahr mehr als ein Viertel ihrer Investorenmittel. Nettozuflüsse in relevanter Höhe gab es mit 2,14 Mrd. Euro allein in der Strategie Alt. Equity Market Neutral, die zudem einen positiven Renditebeitrag leisten konnte.

Angesichts der guten Performance der untersuchten Anlageklasse im Vergleich zu Aktien und Anleihen überraschen die insgesamt erheblichen Mittelabflüsse. Denn Liquide Alternative Strategien konnten 2022 deutlich dazu beitragen, Portfolios in einem schwierigen Marktumfeld zu diversifizieren und Verluste auf Ebene des Gesamtportfolios zu begrenzen.