Der S&P 500 und der Nasdaq verzeichneten am 16./17. April neue Höchststände. Aber, hat sich an den geopolitischen Bedrohungen etwas geändert? Nein, der Ölpreis ist unverändert hoch, die Straße von Hormus weiterhin blockiert, die Perspektiven mit Trumps erratischem Agieren alles andere als sicher.

Die Märkte scheinen sich von den Fundamentaldaten zu entkoppeln und eine eigene Geschwindigkeit zu entwickeln. Anleger gehen in bereits hoch bewertete Aktienmärkte, als wenn es die offensichtlichen Risiken nicht gäbe. FOMO, die Angst Renditen zu verpassen, verklärt die Risikosicht. Andererseits: Nicht in Aktien investiert zu sein, ist auch keine Lösung. Denn niemand kann es sich nicht leisten, die Renditechancen zu verpassen.

Wie kann man also das Risiko beim Aktieninvestment beherrschen?

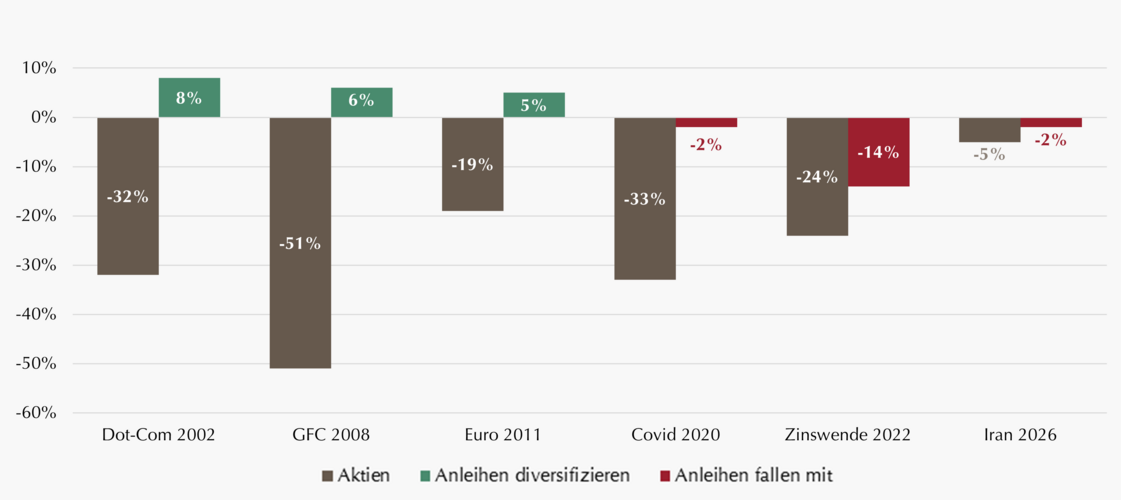

Das Ende der Diversifikation

Anleihen hatten einmal die Funktion eines Stabilitätsankers in Krisenzeiten. In der Finanzkrise 2008 fielen die Aktien 51%, Anleihen konnten 6% zulegen. Noch während der Eurokrise 2011 stellten sie eine wirkungsvolle Diversifikation bereit.

Das Ende der Diversifikation: Anleiherendite in Aktienkrisen (Peak-to-Trough MSCI World, seit 2002)

Quelle: Lupus alpha, Bloomberg. Indices: MSCI World 100% Hedged to EUR und Bloomberg Global Agg Hdg EUR; Krisenzeitraum: Peak-to-Trough MSCI World zwischen 2002 und 2026. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung. Für Marketing- und Informationszwecke – nur für professionelle Investoren.

Doch 2022 fielen dann globale Aktien und Anleihen gleichzeitig. Zweistellig. 2026 sehen wir nun einen geopolitischen Schock mit einer moderaten Korrektur und Anleihen haben auch dieses Mal nicht die Funktion des Stabilitätsankers erfüllt. An 9 von 16 Handelstagen im Februar und März fielen Anleihen und Aktien gleichzeitig. MSCI World minus 7%, Bloomberg Global Aggregate minus 2%. An mehr als jedem zweiten Tag beide im Minus. Diversifikation – die klassische Antwort zur Beherrschung des Risikos – funktioniert nicht mehr.

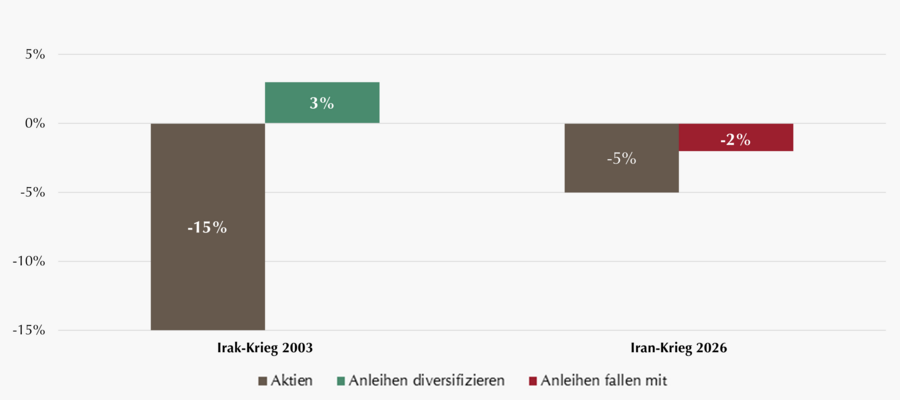

Aktien und Anleihen in geopolitischen Krisen: Krieg 2003 vs. Krieg 2026

Quelle: Lupus alpha, Bloomberg. Indices: MSCI World 100% Hedged to EUR und Bloomberg Global Agg Hdg EUR; Krisenzeitraum: Irak: Peak 06.01.2003 bis Trough 12.03.2203, Iran: Peak 25.02.2026 bis Trough 13.03.2026 (laufend). Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Und die klassischen Möglichkeiten zur Risikoreduktion: In der Korrektur noch Absicherung zu kaufen ist teuer. Der Volatilitätsindex VIX war von Ende Februar bis März von 18 auf 28 gesprungen, das europäische Pendant, der VSTOXX von 18 auf 34. Absicherung sollte man vorher kaufen – oder man zahlt einen hohen Preis. Mein Fazit: Anleihen schützen nicht mehr. Absicherung über Optionen kostet mehr, als die meisten einplanen. Aber Aktienrenditen braucht man trotzdem.

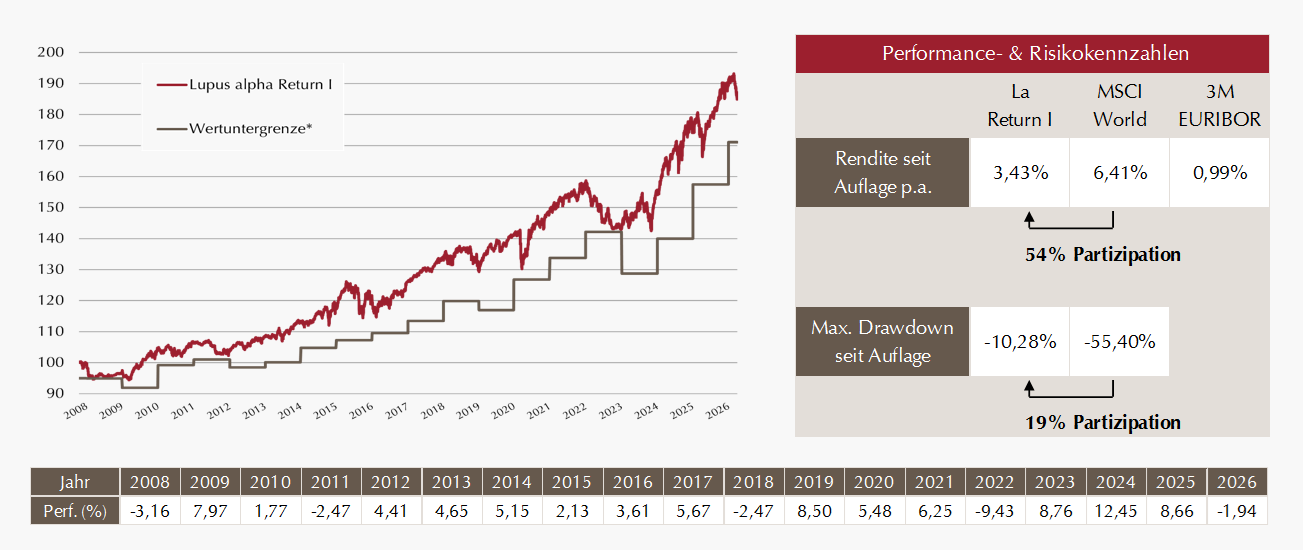

Lupus alpha Return: Aktienmarktinvestment mit Risikobremse

Der Kern des Lupus alpha Return: Durch den gezielten Einsatz von Optionen an den globalen Aktienmärkten partizipieren und dabei das Risiko konsequent managen. Der Fonds ermöglicht eine hohe Aktienquote und soll gleichzeitig nicht dem vollen Aktienrisiko ausgesetzt sein. Mit seinem System von Optionen wird ein asymmetrisches Auszahlungsprofil erzielt: Das heißt mehr Partizipation, wenn die globalen Aktienmärkte steigen, weniger wenn sie fallen.

Dabei kann sogar eine absolute Wertuntergrenze1 ausgewiesen werden, die das Verlustrisiko auf maximal -10% pro Kalenderjahr beschränken soll. Das Konzept hat sich seit 2007 bewährt, über alle Krisen hinweg, ohne Cash-Lock und Währungsrisiko: In der Finanzkrise 2008 fiel der MSCI World um 51%, der Lupus alpha Return nur um knapp 6%, 2022 hatte der MSCI World einen Verlust von 23,7% zu verzeichnen, der Lupus alpha Return 9,9%.

Investoren, die mehr Schwankungsrisiken tolerieren, können auch den Lupus alpha Dynamic Return nutzen. Selbes Konzept, aber mit noch höherer Aktienmarktpartizipation. Lupus alpha Return oder Lupus alpha Dynamic Return: An den Renditechancen von Aktienmärkten teilhaben, ohne die Risiken aus dem Blick zu verlieren.

Lupus alpha Return - Wertentwicklung seit Auflage

*Verlustvermeidung, Kapitalerhalt oder die Einhaltung der Wertuntergrenze kann zu keiner Zeit garantiert oder gewährleistet werden. Beim Kauf innerhalb eines Jahres kann ein erhöhtes Risiko bestehen. Die Wertuntergrenze wird jedes Kalenderjahr neu festgelegt. Quelle: Bloomberg, eigene Berechnungen; verwendeter Index: MSCI World 100% Hedged to EUR (MXWOHEUR Index). Betrachtungszeitraum: 10.10.2007 - 31.03.2026. Wert-entwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung. Alle Angaben zu der Performance sind nach Kosten und Management-Fee in EUR.

1 Wertuntergrenze von 90% per Kalenderjahresende. Verlustvermeidung, Kapitalerhalt oder die Einhaltung der Wertuntergrenze können zu keiner Zeit garantiert oder gewährleistet werden. Beim Kauf innerhalb eines Jahres kann ein erhöhtes Risiko bestehen. Die Wertuntergrenze wird jedes Kalenderjahr entsprechend dem erzielten Wert des Vorjahres neu festgelegt.

Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers wieder und können ohne vorherige Ankündigung geändert werden.

Die vollständigen Angaben zu dem Fonds sowie dessen Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. dem Basisinformationsblatt, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter info@lupusalpha.de oder über unsere Homepage www.lupusalpha.de. Daneben ist die ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Monega Kapitalanlagegesellschaft mbH verwalteten Fonds der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Monega Kapitalanlagegesellschaft mbH, Stolkgasse 25-45, 50667 Köln, Telefon (02 21) 390 95-0, Telefax (02 21) 390 95-400, E-Mail: info@monega.de, Webseite: www.monega.de.

Für Fonds mit Vertriebszulassung in Österreich erhalten Sie den aktuellen Verkaufsprospekt sowie das Basisinformationsblatt und den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht darüber hinaus bei der österreichischen Zahl- und Informationsstelle, der UniCredit Bank Austria AG mit Sitz in A-1020 Wien, Rothschildplatz 1. Anteile der Fonds erhalten Sie bei Banken, Sparkassen und unabhängigen Finanzberatern.

Weder diese Fondsinformation noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Sofern nicht anders angegeben entsprechen alle dargestellten Wertentwicklungen der Bruttowertentwicklung (BVI-Methode): Die Bruttowertentwicklung berücksichtigt bereits alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung) und geht von einer Wiederanlage eventueller Ausschüttungen aus. Die auf Kundenebene anfallenden Kosten wie Ausgabeaufschlag und Depotkosten sind nicht berücksichtigt.

Bitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Die Informationsanbieter von Lupus alpha, MSCI ESG Research LLC und ihre verbundenen Unternehmen (die "ESG-Parteien"), beziehen ihre Informationen aus Quellen, welche sie für zuverlässig halten. Jedoch übernimmt keine der ESG-Parteien eine Garantie für die Echtheit, Richtigkeit und/oder Vollständigkeit der hierin enthaltenen Daten. Keine der ESG-Parteien übernimmt ausdrückliche oder implizite Garantien jeglicher Art, und die ESG-Parteien lehnen hiermit ausdrücklich alle Zusicherungen der Verwendbarkeit und Eignung für einen bestimmten Zweck in Bezug auf die hierin enthaltenen Daten ab. Keine der ESG-Parteien haftet für etwaige Fehler oder Aussagen im Zusammenhang mit den hierin enthaltenen Daten. Ohne das Vorstehende einzuschränken, haftet keine der ESG-Parteien für direkte, indirekte, fahrlässige, grob fahrlässige oder andere Schäden (einschließlich entgangener Gewinne), selbst wenn sie über die Möglichkeit solcher Schäden informiert wurden.

Lupus alpha Asset Management AG

Speicherstraße 49–51

D-60327 Frankfurt am Main