Mit der scharfen Zinswende seit Mitte 2022 sind traditionelle Rentenanlagen in der Anlegergunst gestiegen. Zeitgleich haben sich die Mittelabflüsse aus Hedgefonds-Strategien im UCITS-Mantel verstärkt. Dabei zeigten sie im Durchschnitt eine positive Performance von 1,96% und überzeugen auf mittlere Sicht mit einer signifikanten Drawdown-Reduzierung.

10.08.2023

Liquid Alternatives im 1. Halbjahr: deutliche Abflüsse trotz positiver Performance

ZUSAMMENFASSUNG

Anleger ziehen sich auch 2023 weiter aus dem Segment der Hedgefonds-Strategien im UCITS-Mantel zurück. Die Mittelabflüsse haben sich beschleunigt und summieren sich per 30. Juni auf 19,4 Mrd. Euro. Damit wurden die Gesamt-Abflüsse des Vorjahres (-17,6 Mrd. Euro) bereits zur Jahresmitte übertroffen. Es bestätigt sich: Die Rückkehr des Zinses rückt traditionelle Rentenanlagen wieder stärker in den Fokus. Dies belegt auch die Mitteilung der Deutschen Bundesbank zur Geldvermögensbildung, die über „historisch hohe Umschichtungen“ zugunsten festverzinslicher Kapitalanlagen und Anleihen im ersten Quartal 2023 berichtet. Vor allem das Segment Absolute Return hat Volumen eingebüßt und musste im ersten Halbjahr trotz einer positiven Durchschnitts-Performance die größten absoluten Mittelabflüsse hinnehmen (rund 4,92 Mrd. Euro).

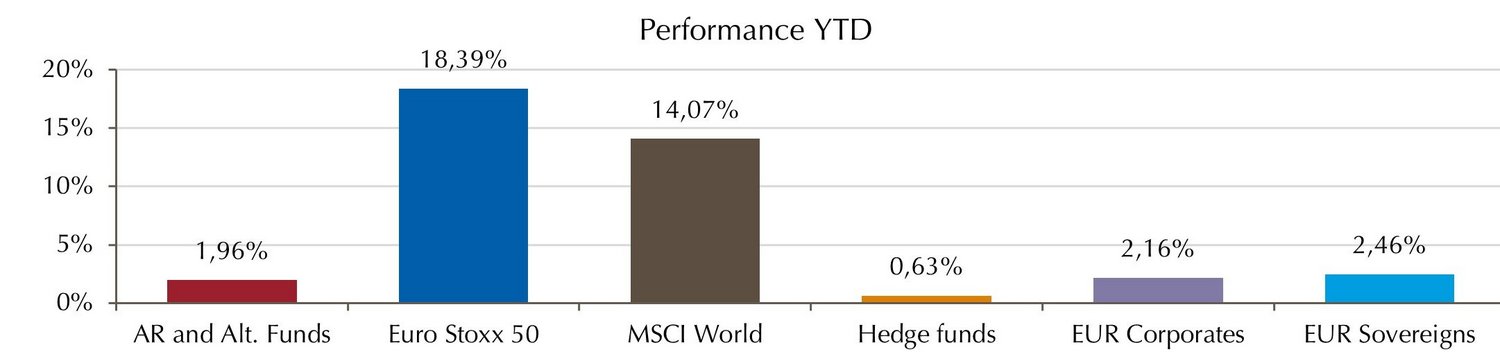

In einem insgesamt sehr positiven Marktumfeld lagen Liquide-Alternative-Strategien mit 1,96% Performance im Fonds-Durchschnitt fast gleichauf mit Staats- und Unternehmensanleihen, aber deutlich hinter Aktien. Gegenüber unregulierten Hedgefonds (0,63%) konnten sie sich dagegen klar absetzen. Noch 2022 war das Segment mit -1,49% die mit Abstand beste Anlageklasse und konnte so zur Stabilisierung von Investorenportfolios beitragen.

Über fünf Jahre überzeugen die meisten Strategien im Segment mit einer im Vergleich zu Aktien deutlich niedrigeren Volatilität zwischen 5% und 15%. Dies gelingt mehrheitlich sowohl den Fixed-Income-Strategien als auch den anderen Strategien ohne Anleihefokus. Außerdem haben Liquid Alternatives ihren Investoren schmerzhafte Drawdowns oftmals erspart. Über fünf Jahre konnten beinahe drei Viertel der Fonds trotz Corona-Krise und Ukraine-Krieg ihren Maximalverlust auf 20% begrenzen. Mittelfristig positioniert sich das Segment mit seinen Risiko-Rendite-Eigenschaften zwischen Aktien und Renten.

MARKTENTWICKLUNG

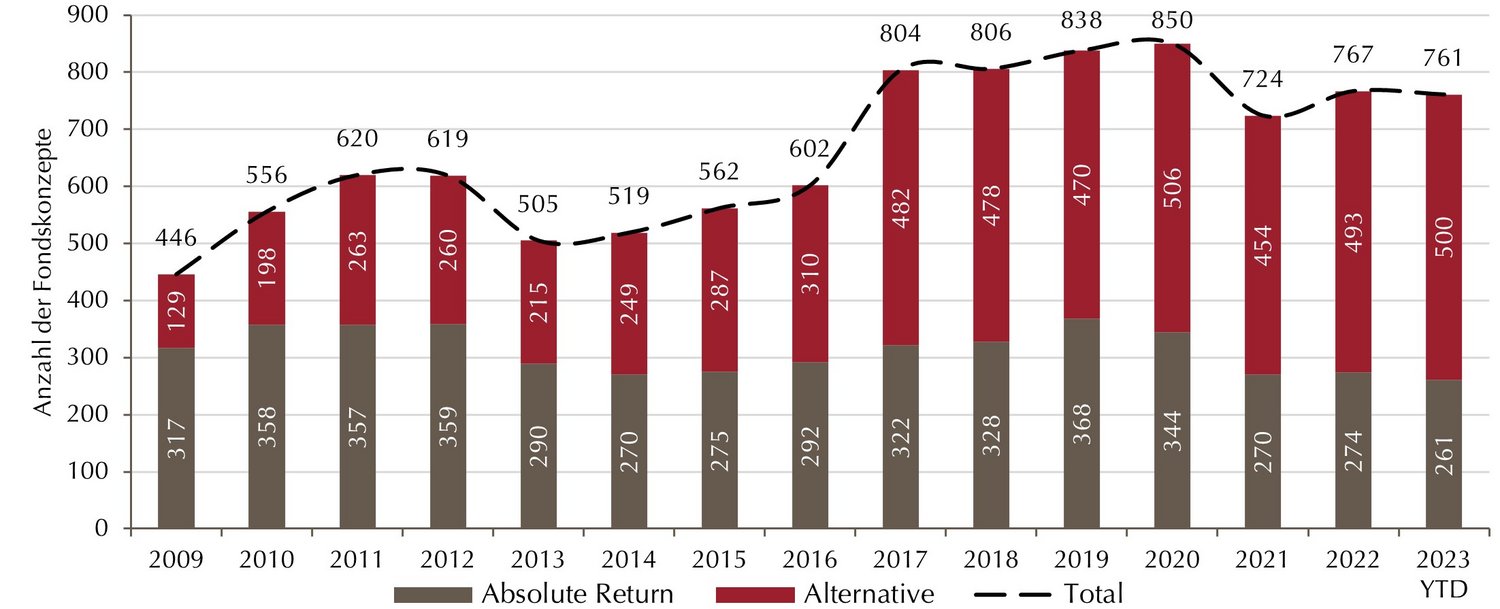

Die Zahl der angebotenen Fondskonzepte bleibt konstant

Die Zahl der im Segment angebotenen Fondskonzepte liegt mit 761 auf weitgehend unverändertem Niveau gegenüber 2022 (767). Die Zahl der Absolute-Return-Konzepte ist auf 261 gesunken und fällt damit auf den niedrigsten Stand seit Beginn der Studie (2008). Alternative-Konzepte hingegen haben geringfügig Zuwachs erhalten und erreichen wieder die 500. Seit Beginn der Studie gab es nur 2020 mehr Alternatives-Konzepte (506).

Anzahl der Fonds konstant

×

![]()

Keine Strategie mit Nettomittelzuflüssen im ersten Halbjahr

Nachdem 2022 aus dem Liquid-Alternatives-Universum -17,56 Mrd. Euro abgeflossen sind, erreichen diese Abflüsse im ersten Halbjahr 2023 bereits -19,42 Mrd. Euro. Es gibt keine Liquid-Alternatives-Strategie, die auf aggregierter Ebene im ersten Halbjahr positive Nettomittelflüsse aufweist. Insgesamt stehen Abflüssen im Volumen von 28,86 Mrd. Zuflüsse von rund 9,44 Mrd. gegenüber. Wie schon in den vergangenen Analysen waren die Abflüsse im März und im Juni höher als in den übrigen Monaten. Dies lässt auf Reallokations-Aktivitäten schließen. Im Vergleich zwischen institutionellen und privaten Investoren zeigen sich die Abflüsse relativ ausgeglichen.

Aus sämtlichen Strategien fließen Mittel ab

(Basis: Assets under Management je Strategie)

×

![]()

Alternative Multi Strategies nun größte Einzelstrategie

Nur fünf Strategien vereinen über 70% des Gesamtmarktes auf sich. Alternative Multi Strategies hat 3,1 Prozentpunkte zugelegt und ist jetzt die größte Einzelstrategie im Segment. Absolute Return musste mit 4,3 Prozentpunkten deutlich Marktanteile abgeben und wurde vom ersten Platz verdrängt. Auch Absolute Return Bond hat Marktanteile verloren (-1,0%). Zusammen mit Alternative Credit Focus (+2,7%) vereinen die beiden Fixed-Income-Strategien 25% Marktanteil auf sich. Es bleibt zu beobachten, ob sich jetzt bei ihnen ein Bodensatz gebildet hat, denn die Entwicklung ist schon länger rückläufig: Noch 2020 haben diese beiden Rentenstrategien mit zusammen rund 40% die Anlageklasse der Liquid Alternatives dominiert. Denkbar wäre, dass ihnen wieder stärker Mittel zu fließen, sobald Anleger davon ausgehen, dass keine weiteren Zinsanhebungen mehr anstehen.

Fixed-Income-Strategien wieder mit knapp 25 Prozent Marktanteil

×

![]()

PERFORMANCE

Liquid Alternatives mittel- bis langfristig zwischen Aktien und Anleihen

Die Performance von Liquid-Alternatives erreichte im ersten Halbjahr 1,96% (Abbildung „Performance YTD“). Damit haben sie den breiten Index für unregulierte Hedgefonds hinter sich gelassen. Während sie mit Staats- und Unternehmensanleihen mithalten konnten, lagen europäische und internationale Aktien deutlich vor ihnen. Über ein, drei und fünf Jahre schlagen Liquid Alternatives die Anleihenmärkte. Hier schlägt auch der starke Kurseinbruch der Anleihenmärkte nach der Zinswende 2022 zu Buche. Gegenüber Aktien konnten Liquid Alternatives ihre Performance-Differenz auf mittlere Sicht zwar noch deutlich reduzieren. Wegen der überdurchschnittlich starken Aktienperformance im ersten Halbjahr 2023 hat sich die Differenz jedoch wieder signifikant ausgeweitet.

Gerade mit Blick auf das aktuelle Marktumfeld zeigt sich, dass vor allem Aktien-Exposure wichtig für Performance ist, während die Liquiden-Alternativen-Strategien in erster Linie zur Diversifizierung und Stabilisierung von Portfolios beitragen (siehe auch Volatilität, Seite 9). Die geringe Partizipation von Liquid Alternatives an starken Aktienmärkten kann sehr unterschiedliche Gründe haben. So investieren viele Strategien neben Aktien auch in andere Anlageklassen. Oder eine implementierte Hedge-Komponente kostet in einem starken Long-Umfeld spürbar Performance. Eine bewusste Entkoppelung vom breiten Markt ist vom Fondsmanagement vielfach auch gewünscht, um Produktversprechen von unkorrelierten Renditen einzuhalten. Insgesamt gesehen haben sich die UCITS-regulierten Hedgefonds mit ihrer Performance auf mittlere Frist zwischen Aktien und Anleihen positioniert.

Liquid Alternatives positionieren sich mittelfristig zwischen Aktien und Anleihen

×

![]()

RISIKOBETRACHTUNG

Schwankungen von Liquid Alternatives deutlich geringer als bei Aktien

Die Stärke von Liquid Alternatives zeigt sich darin, die Schwankungsintensität eines Portfolios grundsätzlich reduzieren zu können. Über fünf Jahre gelingt es den meisten Strategien, ihre Volatilität in einem Band zwischen 5% und 15% zu halten (Abbildung). Die durchschnittliche Volatilität über das gesamte Segment hinweg beträgt 9,62% und sogar nur 8,4% ohne die gehebelten und daher hochvolatilen Strategien Alternative Equity Leveraged und Alternative Short Bias. Im Vergleich zu traditionellen Anlageklassen liegt die Volatilität des Gesamtsegments nahe bei europäischen Staats- und Unternehmensanleihen (circa 6%) und weit unter den Schwankungen von europäischen und globalen Aktien (Euro Stoxx 19,3% p.a. und MSCI World 17,2% p.a.).

Die volatilitätssenkende Wirkung auf Gesamtportfolios stellt sich bei den gehebelten Aktien-strategien, die Ausreißer aus dem moderaten Schwankungsband, naturgemäß nicht ein. Während Alternative Equity Leveraged vor allem während dem Corona-Crash starke Verluste hinnehmen musste, konnte sie im zuletzt starken Marktumfeld überproportionale Gewinn aufweisen. Entsprechend hoch ist ihre Volatilität. Für Dedicated Short Bias Strategien gilt dieselbe Logik, nur gewannen diese während Corona und gaben im aktuellen Umfeld wieder stark Performance ab. Zudem zeigt sich bei ihnen eine große Streuung der Volatilitäten: Während einige Fonds mit lediglich rund 10% auskommen, weisen andere eine Volatilität von über 40% auf. Das weist auf die überaus unterschiedlichen Risikoprofile der Fonds hin. Im Mittel liegen die Strategien bei einer Volatilität von rund 24%.

Strategien bewegen sich überwiegend in einem moderaten Schwankungsband

×

![]()

Fonds begrenzen Maximalkursverluste effektiv

Über fünf Jahre, also inklusive Corona-Einbruch, schafften es rund drei Viertel (73,97%) der Fonds, ihre Maximalverluste auf 20% zu beschränken. Durchschnittlich betrug der maximale Drawdown 17,4%. Insofern können Liquid Alternatives neben einer Reduktion der Volatilität ihre Stärke auch mit Blick auf die Risiko-Kontrolle ausspielen. Zum Vergleich hier die maximalen Drawdowns von gängigen Marktindizes: Euro Stoxx 50: -25,34%; MSCI World (EUR hedged): -23,10%; Hedgefonds: -7,23%; EUR Corporates: -16,65%; EUR Sovereigns: -21,25%.

Der maximale Drawdown über fünf Jahre betrug im Durchschnitt 17,4%

×

![]()

Das Whitepaper zum Download enthält weitere Daten im Detail, inklusive einer Aufschlüsselung der Performance der einzelnen Strategien.

Über Lupus alpha

Als eigentümergeführte, unabhängige Asset-Management-Gesellschaft steht Lupus alpha seit mehr als 20 Jahren für innovative, spezialisierte Investmentlösungen. Lupus alpha zählt zu den Pionieren für europäische Small & Mid Caps in Deutschland und ist einer der führenden Anbieter von Volatilitätsstrategien sowie verbriefter Unternehmenskredite (CLO). Abgerundet wird die spezialisierte Produktpalette durch globale Wandelanleihenstrategien. Das Unternehmen verwaltet ein Volumen von rund 13,5 Mrd. Euro für institutionelle Anleger und Wholesale-Investoren.

Weitere Informationen finden Sie unter www.lupusalpha.de.

Disclaimer: Es handelt sich hierbei um eine Studie zu allgemeinen Informationszwecken und nicht um ein investmentrechtliches Pflichtdokument. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer/Studien abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Studie wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung der Gesellschaft wieder und können ohne vorherige Ankündigung geändert werden.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main

Weitere Informationen