16.09.2025

Liquid-Alternatives-Strategien 2025: Trendwende bei Mittelzuflüssen erreicht – Interesse ist zurückgekehrt

Liquid-Alternatives-Strategien verzeichneten in allen sechs Monaten des ersten Halbjahres 2025 insgesamt Nettozuflüsse von 6,9 Mrd. Euro. Das ist ein klares Signal für das wiedererstarkende Interesse an dieser Anlageklasse und bestätigt die Trendwende, die sich ab der zweiten Jahreshälfte 2024 abzeichnete. Dass acht von 14 Strategien positive Zuflüsse verbuchen konnten, unterstreicht zudem die Breite des Aufschwungs.

Die Marktturbulenzen im April 2025, ausgelöst durch die Ankündigung neuer US-Strafzölle, führten zu einer spürbaren Umschichtung in risikoärmere Strategien. Die angedrohten Zölle wirkten auf viele Anleger wie ein Impulsgeber für eine Neubewertung ihrer Risikotoleranz. Die stärksten Zuflüsse entfielen auf die beiden Fixed-Income-Strategien Absolute Return Bond (+3,91 Mrd. Euro) und Alternative Credit Focus (+0,97 Mrd. Euro). Auch defensive Aktienstrategien wie Alternative Equity Market Neutral und Alternative Long/Short Equity profitierten von einer erhöhten Nachfrage.

Institutionelle Anteilsklassen machten im ersten Halbjahr 2025 knapp die Hälfte des Marktvolumens aus (49,5%) – nur wenig unter dem Rekordwert von Ende 2024 (51,7%). Besonders risikoärmere Absolute-Return-Fonds konnten bei institutionellen Investoren zulegen (+0,8 Mrd. Euro), während das Segment der Alternatives einen Rückgang verzeichnete. Der hohe Anteil institutionelle Investoren unterstreicht deren Vertrauen in die robusten Strukturen der Liquid Alternatives.

Die durchschnittliche Performance über alle Fonds im untersuchten Liquid-Alternatives-Universum lag aus Sicht eines Euro-Investors bei –1,87%. Hauptursache für die negative Rendite war die außergewöhnlich starke Abwertung des US-Dollars (rund –14% gegenüber dem Euro), die sich negativ auf global ausgerichtete Strategien auswirkte. Strategien mit Währungsabsicherung oder Fokus auf Europa zeigten somit klare Vorteile für europäische Investoren.

Trotz der Marktverwerfungen im April blieben die Maximalverluste vieler Strategien moderat. Im Median lagen sie bei den meisten Strategien unterhalb des MSCI World (EUR hedged: –17,1%). Besonders die Fixed-Income-Strategien Absolute Return Bond (–5,3%) und Alternative Credit Focus (–5,8%) überzeugten mit defensiven Risikoprofilen. Auch über einen Zeitraum von fünf Jahren zeigen sich die Strategien stabil: Elf von 14 Kategorien verzeichneten geringere Rücksetzer als globale Aktien oder Euro-Anleihen.

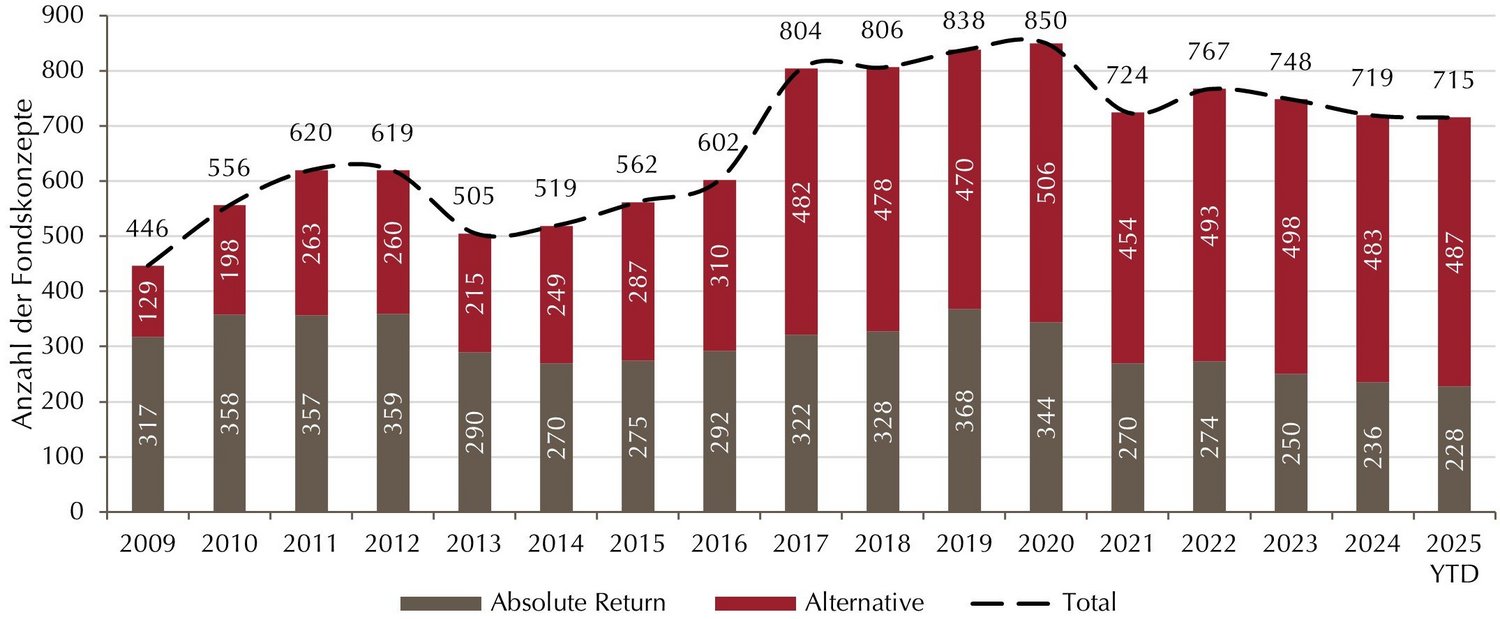

Zahl der Fonds im Segment auf Vorjahresniveau

Gegenüber dem Jahreswechsel verringerte sich die Zahl der Fonds im Segment bis zum 30. Juni 2025 unwesentlich um vier auf 715. Neu aufgelegt haben Anbieter von Hedgefonds-Strategien im UCITS-Mantel 29 Fonds – es haben also mehr Fonds den Markt verlassen als neu hinzugekommen sind. Die Teilsegmente „Absolute Return“ und „Alternative“ verzeichneten eine gegenläufige Entwicklung: Die Zahl der Absolute-Return-Konzepte sank um 3,4% auf 228 Fonds, die Zahl der Alternatives nahm marginal zu – von 483 auf 487 Fonds. Insgesamt bleibt das Verhältnis aber nahezu konstant: Rund zwei Drittel der Fonds entfallen auf Alternatives, ein Drittel entfällt auf Absolute Return.

Anzahl der Fonds leicht rückläufig

×

![]()

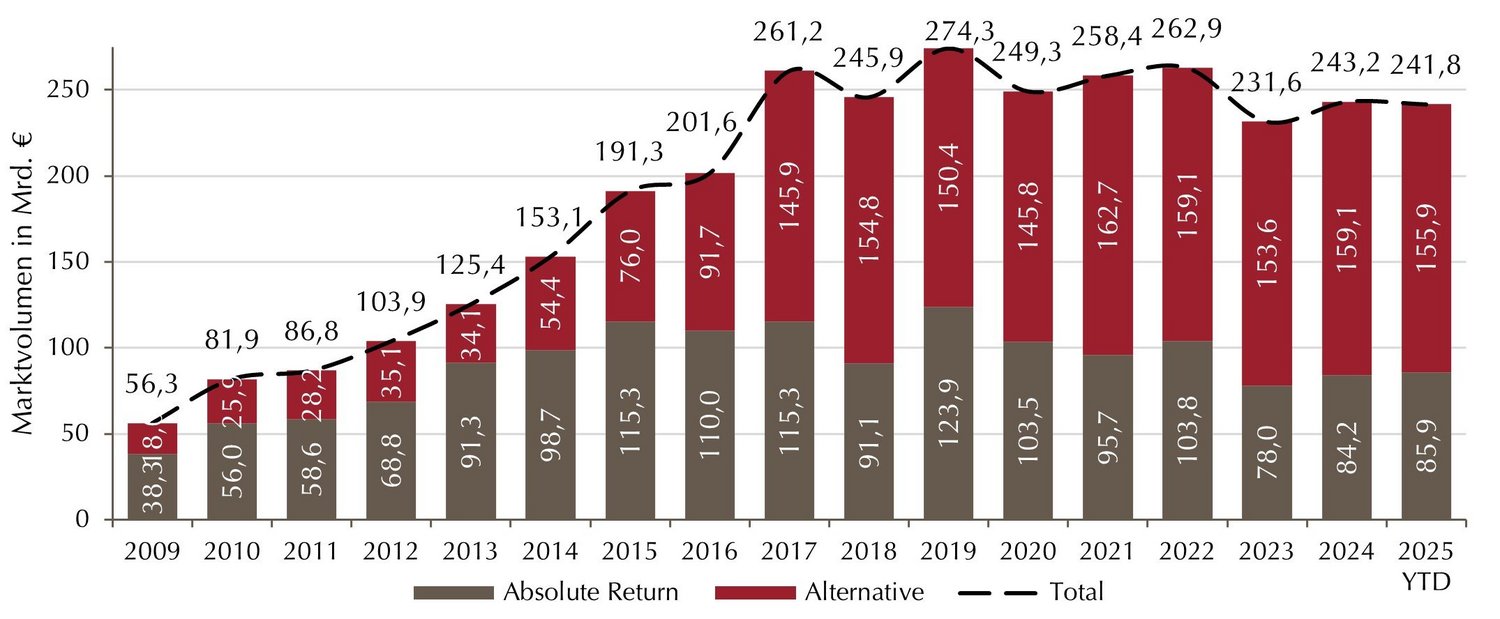

Marktvolumen nahezu unverändert

Nach den massiven Abflüssen 2023 wendete sich das Blatt im zweiten Halbjahr 2024. Zwar lag das Gesamtjahr noch im Minus, aber ab der Jahresmitte kam netto wieder frisches Anlegerkapital ins Segment. Dieser positive Trend hielt an: Im ersten Halbjahr 2025 flossen netto 6,9 Mrd. Euro in Liquid Alternatives – ein klares Zeichen für das wiederkehrende Interesse an dieser Anlageklasse.

Der Mittelzufluss konnte die leicht negative Performance von −1,87% (siehe Seite 7) nicht vollständig ausgleichen, sodass sich das Gesamtvolumen der Anlageklasse leicht von 243,2 Mrd. Euro auf 241,8 Mrd. Euro verringerte.

Dieser Rückgang geht vor allem zulasten der Alternative Fonds, deren Volumen um 3,2 Mrd. Euro sank (–2,0%). Absolute-Return-Fonds hingegen konnten ihr Volumen um 1,7 Mrd. Euro steigern (2,1%). Die liegt vor allem an den starken Nettozuflüssen in die Fixed-Income-Strategie „Absolute Return Bond“ (3,9 Mrd. Euro; siehe Seite 4).

Marktvolumen stabilisiert sich leicht unter Vorjahresniveau

×

![]()

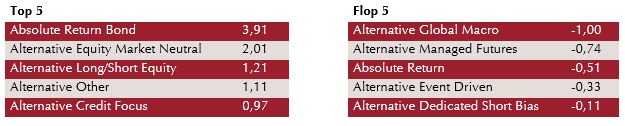

Absolute Return Bond-Strategien mit den höchsten Nettozuflüssen

Nach mehreren Jahren, in denen phasenweise sämtliche Strategien von Abflüssen betroffen waren, profitierten in der ersten Jahreshälfte 2025 acht der 14 Strategien von Nettozuflüssen. Die größten Gewinner: Absolute Return Bond mit 3,91 Mrd. Euro (+7,8%), Alternative Equity Market Neutral mit 2,01 Mrd. Euro (+17,6%) und Alternative Long/Short Equity mit 1,21 Mrd. Euro (+5,2%). Diese Zuflüsse zeigen, dass Investoren ihre Allokation im Bereich Liquid Alternatives bevorzugt eher defensiv ausbauen. Dagegen verzeichneten Alternative Global Macro Abflüsse von 1,00 Mrd. Euro und Alternative Managed Futures von 0,74 Mrd. Euro.

Nettomittelflüsse nach Strategien (in Mrd. Euro)

×

![]()

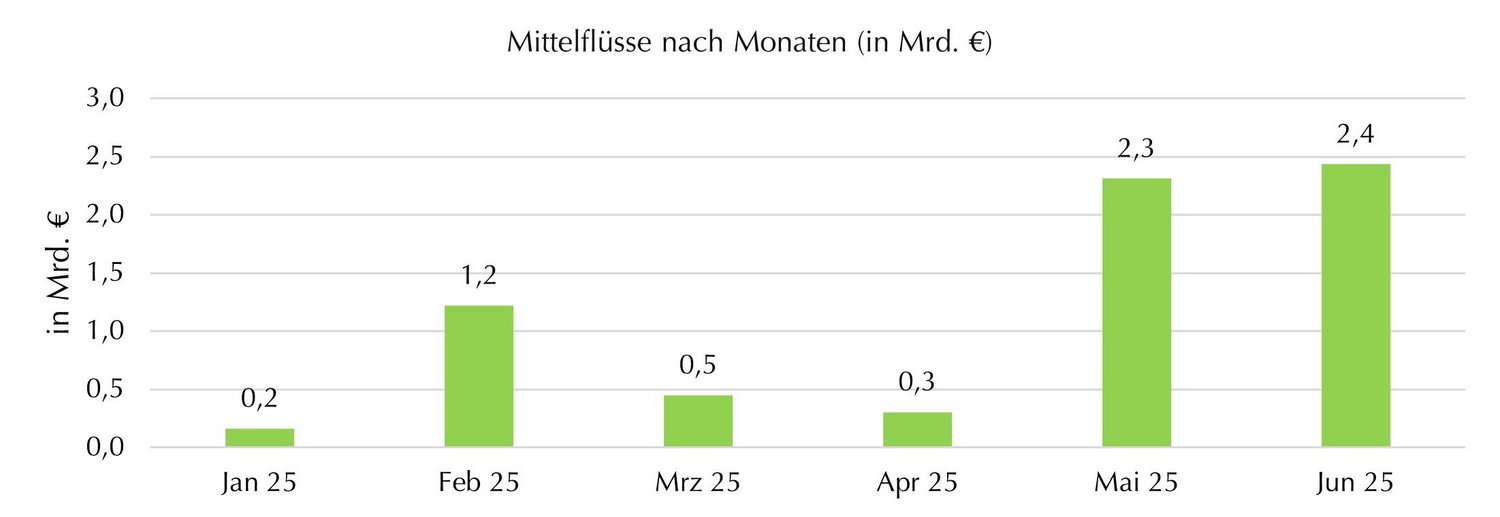

US-Strafzölle als Wendepunkt – Anleger stärken ihre Portfolios mit risikoärmeren Strategien

Liquid Alternatives verzeichneten in allen sechs Monaten des ersten Halbjahrs Nettozuflüsse. Besonders hervorzuheben sind Mai und Juni, auf die zusammen knapp 70 Prozent der gesamten Zuflüsse entfielen. Auslöser für diese ausgeprägte Nachfrage war die Ankündigung neuer Strafzölle durch US-Präsident Trump im April. Diese führten zu teils heftigen Marktverwerfungen an den globalen Finanzmärkten. Offenbar veranlasste dieser Schock viele Anleger dazu, ihre Risikotoleranz neu zu bewerten und ihre Portfolios robuster aufzustellen. Gerade mit Blick auf die Drawdown-Reduktion haben Liquid-Alternatives-Fonds wiederholt bewiesen, dass sie starke Kursrücksetzer – anders als reine Aktien- oder Anleiheinvestments – deutlich einschränken können (siehe Seite 11). Die verstärkte Allokation in Liquid Alternatives lässt sich so gesehen als bewusste Maßnahme zur Risikosteuerung interpretieren.

Ein genauerer Blick auf die Zuflüsse in den Monaten Mai und Juni unterstreicht diesen Trend: Zu den gefragtesten Strategien zählten Absolute Return Bond, Alternative Credit Focus, Alternative Long/Short Equity und Alternative Equity Market Neutral. Anleger suchten also gezielt nach defensiven Aktien- und Credit-Strategien. Eher breit aufgestellte Konzepte wie Makro-, Währungs- oder Multi-Strategie-Fonds dagegen wurden gemieden.

Zoll-Androhungen und Marktturbulenzen im April lenkten Kapital in Liquid Alternatives

×

![]()

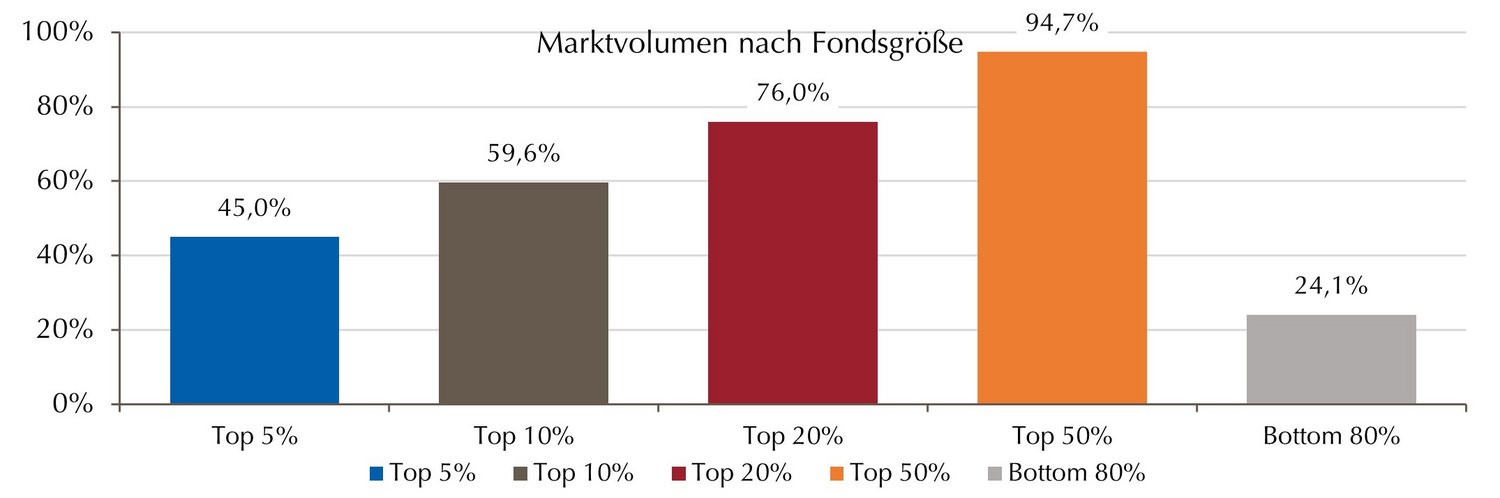

Hälfte der Fonds verwaltet fast 95% des Marktvolumens

Unverändert wird das Segment der Liquid Alternatives von wenigen großen Fonds dominiert. Die größten fünf Prozent der Fonds vereinen nahezu doppelt so viel Kapital auf sich wie die kleinsten achtzig Prozent – ein deutliches Zeichen für die ungebrochene Konzentration im Markt. Besonders deutlich wird dies bei einem Vergleich der oberen und unteren Hälfte des Fondsuniversums: Die besser kapitalisierte Hälfte verwaltet 94,7% des gesamten Marktvolumens, während die untere Hälfte mit nur rund 5% kaum ins Gewicht fällt. Die Kluft zwischen großen und kleinen Anbietern bleibt somit eine zentrale strukturelle Eigenschaft des Segments. Ein Blick auf die Fondsgrößen unterstreicht das Bild einer hohen Marktkonzentration: 91,8% aller Fonds im Segment verwalten weniger als 1 Mrd. Euro, und 83,3% weniger als 500 Mio. Euro. Demgegenüber stehen die Top 5% der Fonds, die ausnahmslos über ein Volumen von mehr als 1 Mrd. Euro verfügen. Die Top 10% der Fonds verwalten jeweils mindestens 700 Mio. Euro.

Auf die größten 5% der Fonds entfallen 45% des gesamten Marktvolumens

×

![]()

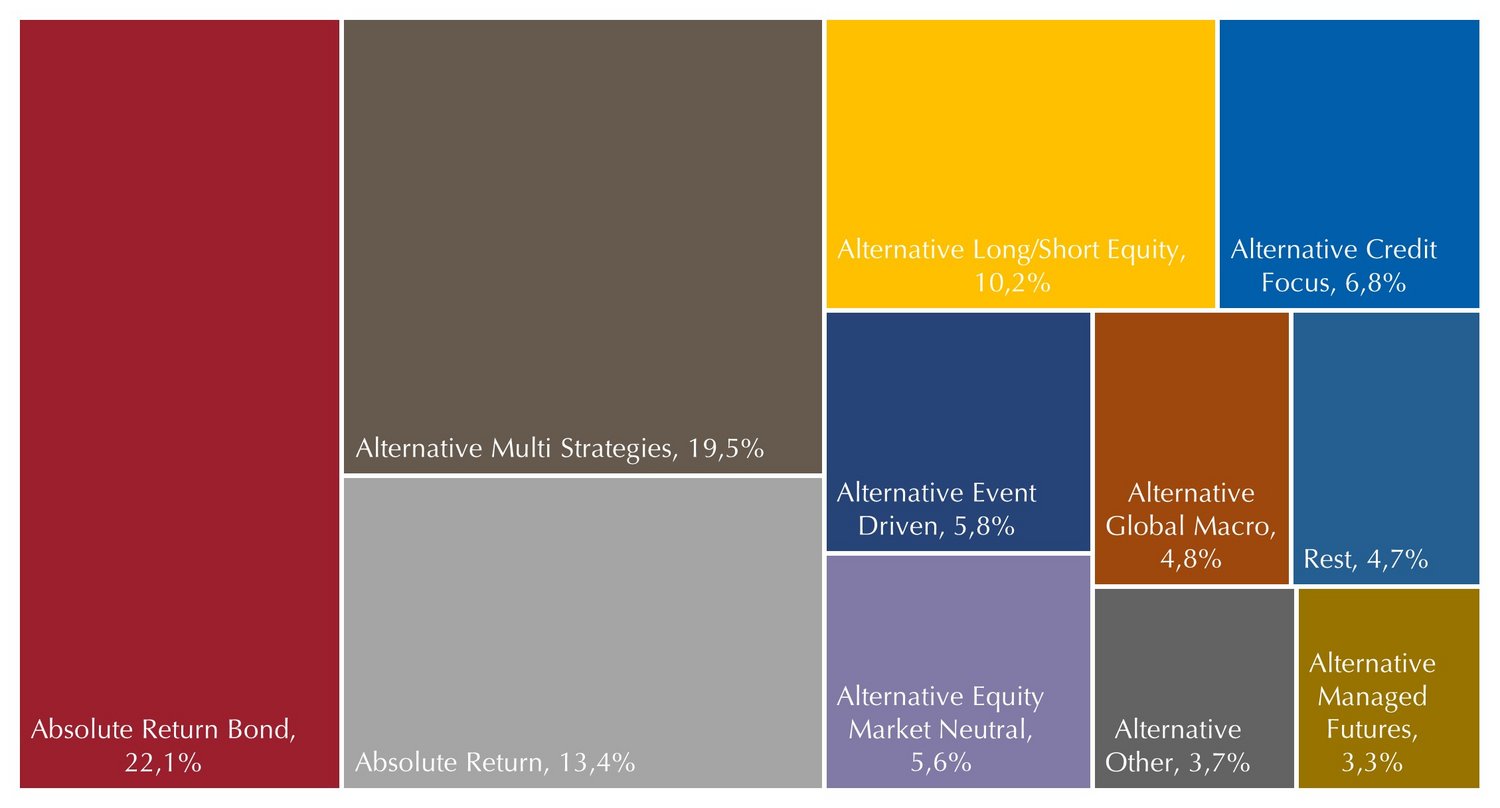

Fixed-Income-Strategien weiterhin dominant

Die Marktanteile der einzelnen Strategien im Segment veränderten sich verglichen mit 2024 kaum. Absolute Return Bond bleibt mit einem Marktanteil von 22,1% die größte Strategie und konnten ihren Anteil gegenüber dem Vorjahr sogar um weitere 0,7 Prozentpunkte ausbauen. Den zweiten Platz belegen Alternative Multi Strategies mit einem Marktanteil von 19,5%. Bemerkenswert ist die weiterhin starke Stellung alternativer Fixed-Income-Strategien insgesamt: Kombiniert erreichen Absolute Return Bond und Alternative Credit Focus einen Marktanteil von knapp 30% und unterstreichen damit ihre zentrale Rolle innerhalb des Segments.

Die drei größten Strategien stehen für mehr als die Hälfte der Assets in der Anlageklasse

×

![]()

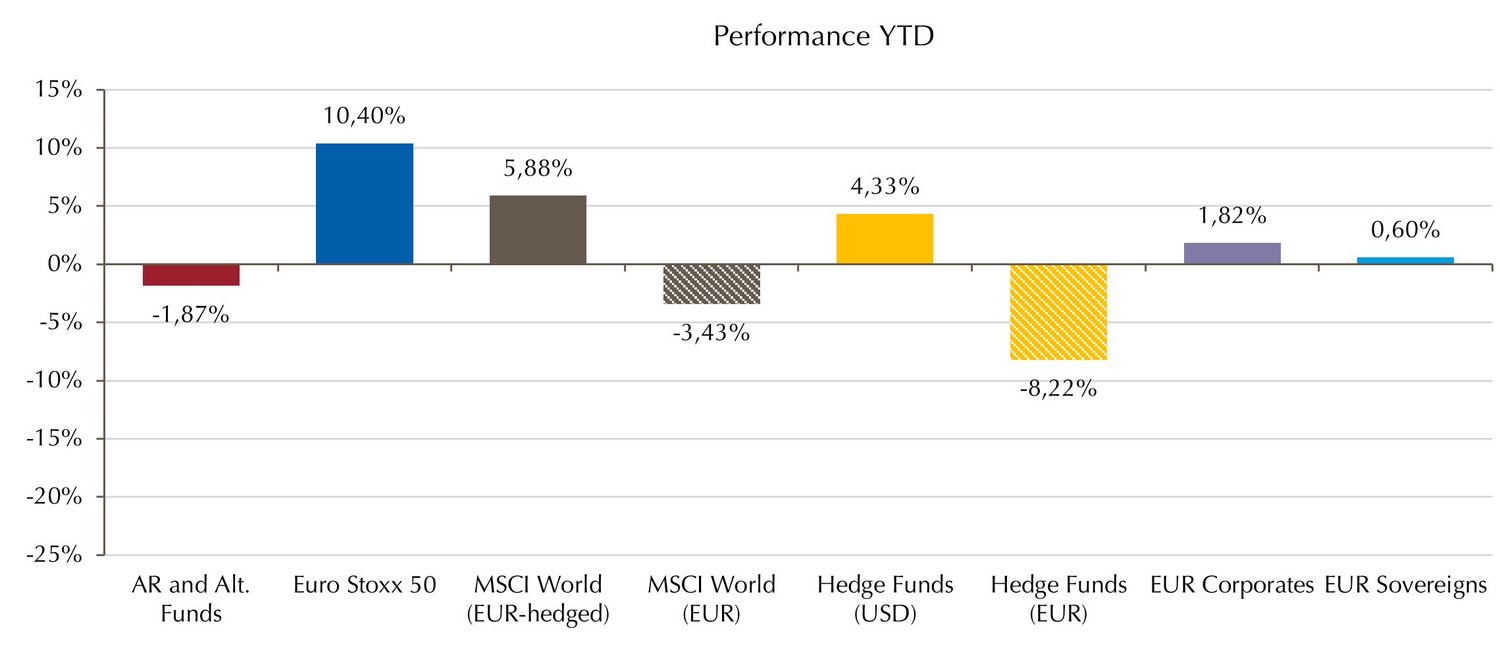

Schwacher US-Dollar drückt Performance für Euro-Investoren ins Minus

Nachdem Liquid-Alternatives-Fonds im Rekordjahr 2024 mit einer Performance von 9,26% ihr bislang bestes Jahresergebnis seit Beginn dieser Studie erzielt hatten, verlief das erste Halbjahr 2025 deutlich schwächer: Hedgefonds im UCITS-Mantel erzielten eine durchschnittliche Performance von −1,87% und blieben damit sowohl hinter den Aktien- als auch den Anleihenmärkten zurück.

Trotz der massiven Marktkorrekturen im April, ausgelöst durch Zollandrohungen und geopolitische Spannungen, konnten sich die Aktienmärkte im Mai und Juni deutlich erholen: Europäische Aktien (Euro Stoxx 50) legten im ersten Halbjahr unter dem Strich 10,4% zu, globale Aktien (MSCI World, EUR-hedged) erzielten 5,88%. Auf der Rentenseite verbuchten europäische Unternehmensanleihen eine Performance von 1,82%, während europäische Staatsanleihen mit 0,60% leicht positiv abschnitten. Unregulierte Hedgefonds bewegten sich mit einer Performance von 4,33% zwischen Anleihen und Aktien und schnitten damit deutlich besser ab als ihre regulierten Pendants.

Die Performance der Liquid Alternatives hat vor allem unter dem rapide fallenden Kurs des US-Dollars gelitten. Im Zuge des eskalierenden Handelskonflikts und des fallenden Vertrauens in den US-Dollar verlor dieser im ersten Halbjahr rund 14% gegenüber dem Euro. Einen derart scharfen Rückgang des US-Dollars gab es zuletzt 1973.

Da ein großer Teil des globalen Investmentuniversums aus US-Assets besteht, wirkt sich ein derart stark fallender US-Dollar für Euro-Anleger, die in Fonds mit globaler Ausrichtung investieren, stark negativ aus. So kann eine in US-Dollar gerechnet positive Rendite aufgrund der Euro-Währungsumrechnung schnell geschmälert oder sogar negativ werden. Zum Vergleich: Der MSCI World legte aus Sicht eines US-Investors (in USD) um 9,47% zu, für einen Euro-Anleger (in EUR) ergibt sich hingegen ein Verlust von −3,43% (siehe Grafik unten). Die in dieser Analyse genutzte EUR-hedged-Variante liegt mit 5,88% dazwischen – die Differenz resultiert unter anderem aus den unterschiedlichen Zinssätzen zwischen den USA und Europa, welche die Absicherungskosten beeinflussen.

Unter diesem Vorzeichen ist auch die Performance der unregulierten Hedgefonds zu beurteilen: Aus Sicht eines US-Anlegers liegt sie bei +4,33%. Aus Sicht eines europäischen Anlegers wäre dieselbe Performance allein durch den Währungseffekt mit –8,22% signifikant schlechter. Insgesamt konnten im ersten Halbjahr 2025 lediglich 43,3% der Fonds im Segment der Liquid Alternatives eine positive Rendite erzielen – ein deutlich schwächeres Bild als im Vorjahr.

Währungseffekt belastet Performance von Liquid Alternatives

×

![]()

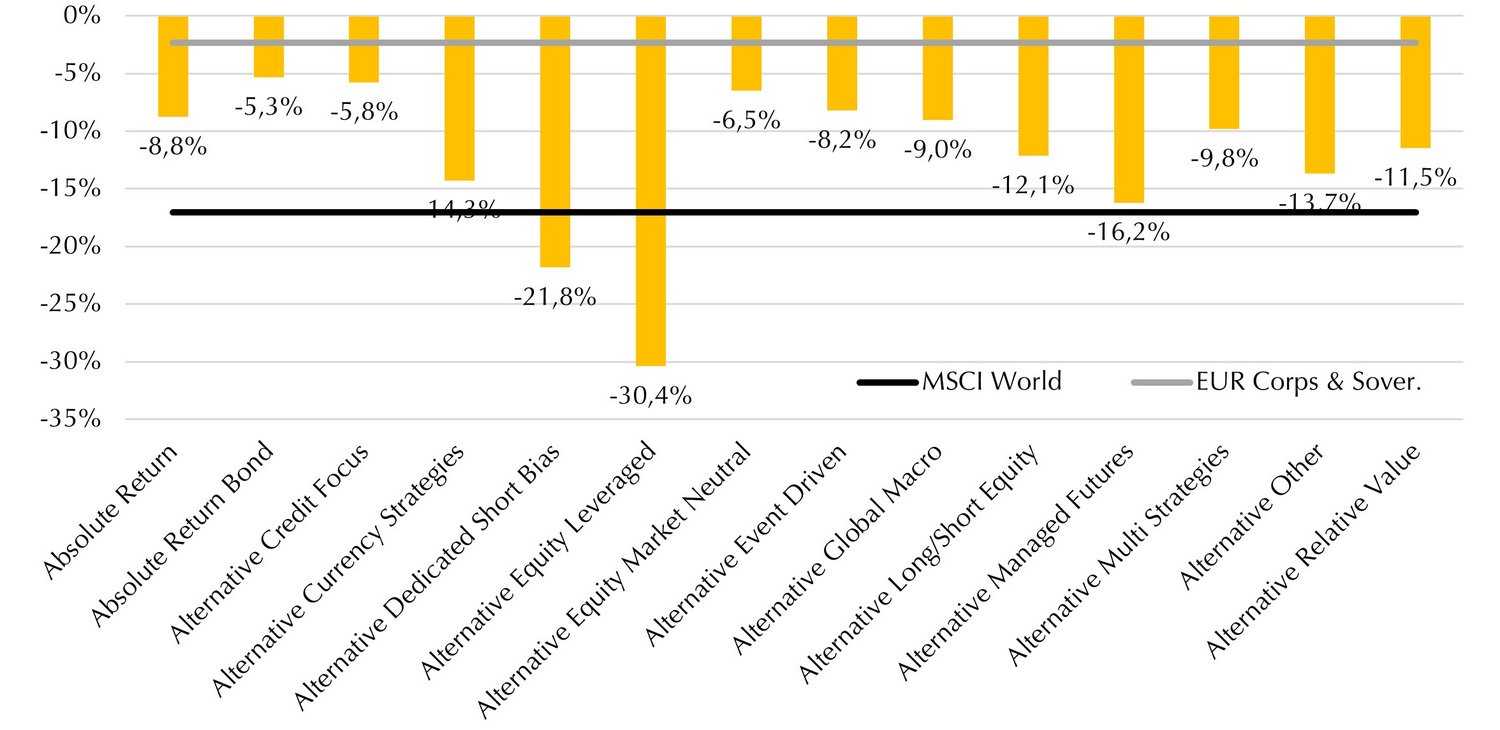

Liquid-Alternative-Fonds mit geringeren Maximalverlusten als Aktien

Mit Ausnahme der hochvolatilen Hebelstrategien haben im ersten Halbjahr 2025 alle zwölf Strategien ihre Maximalverluste unter denen eines globalen Aktieninvestments im MSCI World (EUR hedged: -17,1%). Die geringsten Kursrücksetzer verzeichneten die Fixed-Income-Strategien mit -5,3% bei Abs. Return Bond bzw. mit -5,8% bei Alt. Credit Focus. Diese Strategien weisen typischerweise auch ein defensiveres Rendite-Risiko-Profil auf.

12 der 14 Strategien verzeichneten trotz der erheblichen Marktverwerfungen im April geringere Maximalverluste als Aktien. Damit konnten sie das Risiko für Anleger deutlich reduzieren. Fünf Strategien verzeichneten zwar geringere Rückgänge als ein globales Aktieninvestment, mussten jedoch zweistellige Maximalverluste hinnehmen. Die höchsten Verluste (abgesehen von den beiden Hebelstrategien im Segment) traten bei Alternativen Managed-Futures-Strategien auf. Diese arbeiten häufig trendfolgend und hatten offenbar Schwierigkeiten, auf den Trendbruch im April 2025 zu reagieren.

Moderate Rücksetzer bei den meisten Strategien (H1 2025)

×

![]()

Disclaimer: Es handelt sich hierbei um eine Studie zu allgemeinen Informationszwecken und nicht um ein investmentrechtliches Pflichtdokument. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer/Studien abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Studie wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung der Gesellschaft wieder und können ohne vorherige Ankündigung geändert werden.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main

Weitere Informationen