In aller Kürze:

• Sinkende reale Anleiherenditen sind ein Problem für Multi-Asset: Anleihen leisten keinen wirksamen Beitrag mehr zu Diversifikation und Rendite von Multi-Asset-Fonds.

• Höhere Aktienquoten für positive reale Renditen erforderlich: Damit steigt aber auch das Aktienrisiko im Multi-Asset-Portfolio.

• Market-Timing widerspricht Basisinvestment-Idee: Die strukturelle Wende von Anleihen zu Aktien zwingt viele Multi-Asset Manager zu taktischen Eingriffen. Um Risiken zu steuern, greifen sie verstärkt auf diskretionäres Market-Timing zurück. Ein Widerspruch: Denn ein Basisinvestment soll Verlässlichkeit bieten – keine Abhängigkeit von Prognosen.

• Lupus alpha Return. Wie Multi-Asset – nur besser: Lupus alpha Return bietet ein Risiko-Rendite-Profil mit klarer Risikobegrenzung, wie man es von einem Basisinvestment erwartet. Krisenbewährt, ohne Währungsrisiko und ohne Market-Timing seit 2007.

Multi–Asset-Fonds galten lange als ideales Basisinvestment. Mit ihrem Rendite-Risiko-Verhältnis konnten sie die Erwartungen vieler Anlegerinnen und Anleger erfüllen. Doch ihr Erfolg beruht auf Voraussetzungen, die heute nicht mehr gelten.

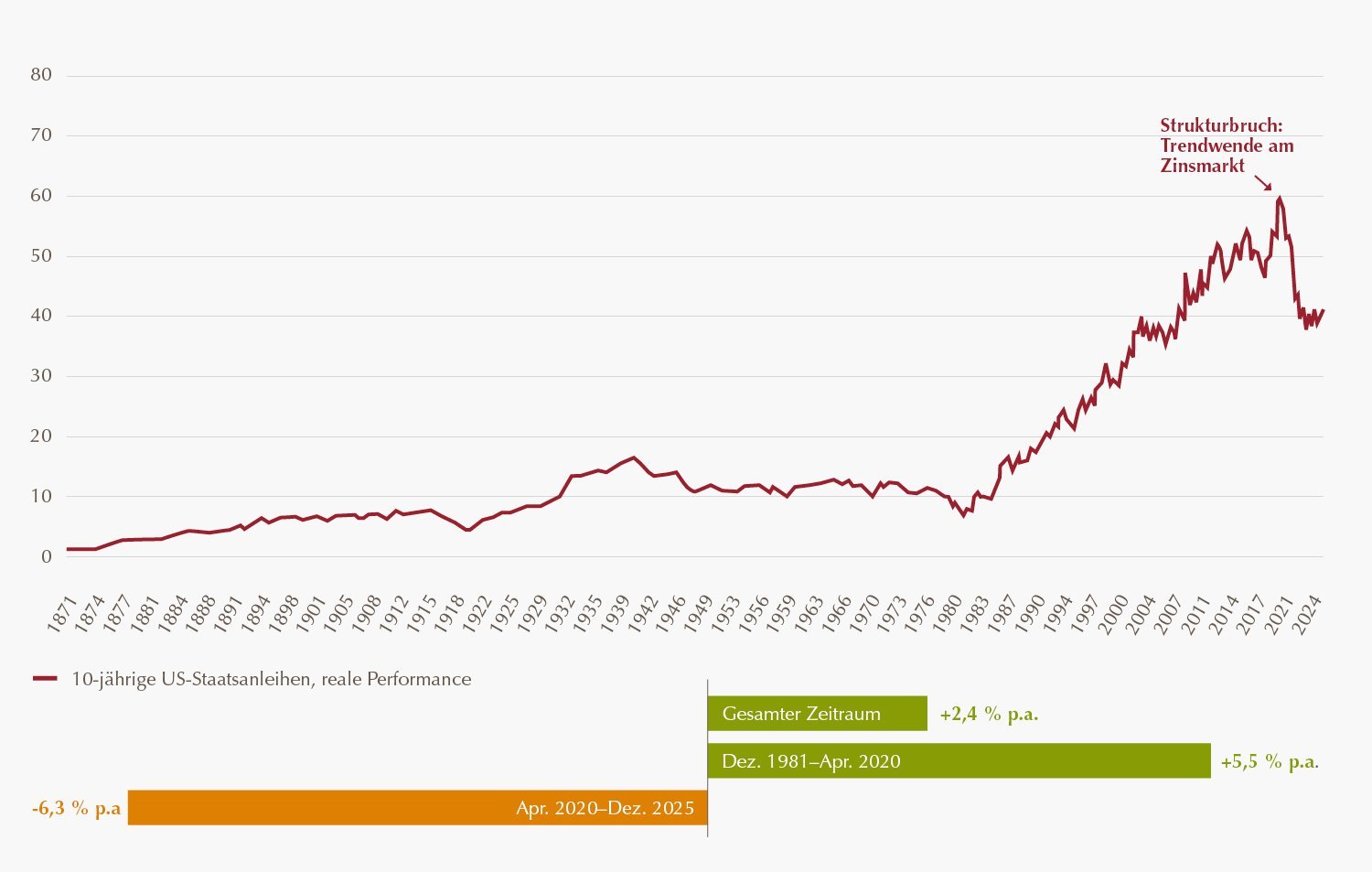

Anleihen: Vom Stabilitätsanker zur Achillesferse

Anleihen hatten die Funktion eines Stabilitätsankers für Multi-Asset. Diese Zeiten sind vorbei – spätestens seit fünf Jahren. Die real negative Rendite von Staatsanleihen markierte einen Strukturbruch.

Trendwende: Real negative Renditen von Staatsanleihen

Quelle: Robert J. Shiller (Shillerdata.com) und Bloomberg. Betrachtungszeitraum: 01.1871 – 12.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung. Für Marketing- und Informationszwecke – nur für professionelle Investoren.

Durch diesen Strukturbruch tragen Anleihen fast keine Rendite mehr zu Multi-Asset-Portfolios bei. Die Analyse der Renditezusammensetzung von „Balanced Portfolios“ belegt: Wir haben eine Zeitenwende gesehen.

Zeitenwende: Anleihen leisten keinen wesentlichen Beitrag zur Portfoliorendite mehr

Renditezusammensetzung über zehnjährige Zeiträume eines „Balanced Portfolios“ (40% Aktien und 60% Anleihen). Quellen: Bloomberg, Lupus alpha; Indices: 40% MSCI World Net Total Return Index (NDDUWI Index) in DM(vor 1999) und Euro sowie 60% ICE BofA German Government Index (G0D0 Index). Betrachtung Rendite p.a. von 10-Jahres-Zeiträumen („Buy and Hold“), Vergangene Performance ist keine Garantie für künftige Wertentwicklung. Diese kann sowohl höher als auch geringer ausfallen.

Was die Zeitenwende unumkehrbar macht

Weltweit wächst die Staatsverschuldung. In den USA lässt sich „auf offener Bühne“ beobachten, wie das die Zentralbanken unter Druck setzt die Leitzinsen möglichst niedrig zu halten: Ein signifikanter realer Renditebeitrag von Anleihen zum Portfolio ist daher auch künftig zweifelhaft.

Jetzt Rendite und Risiko vergleichen!

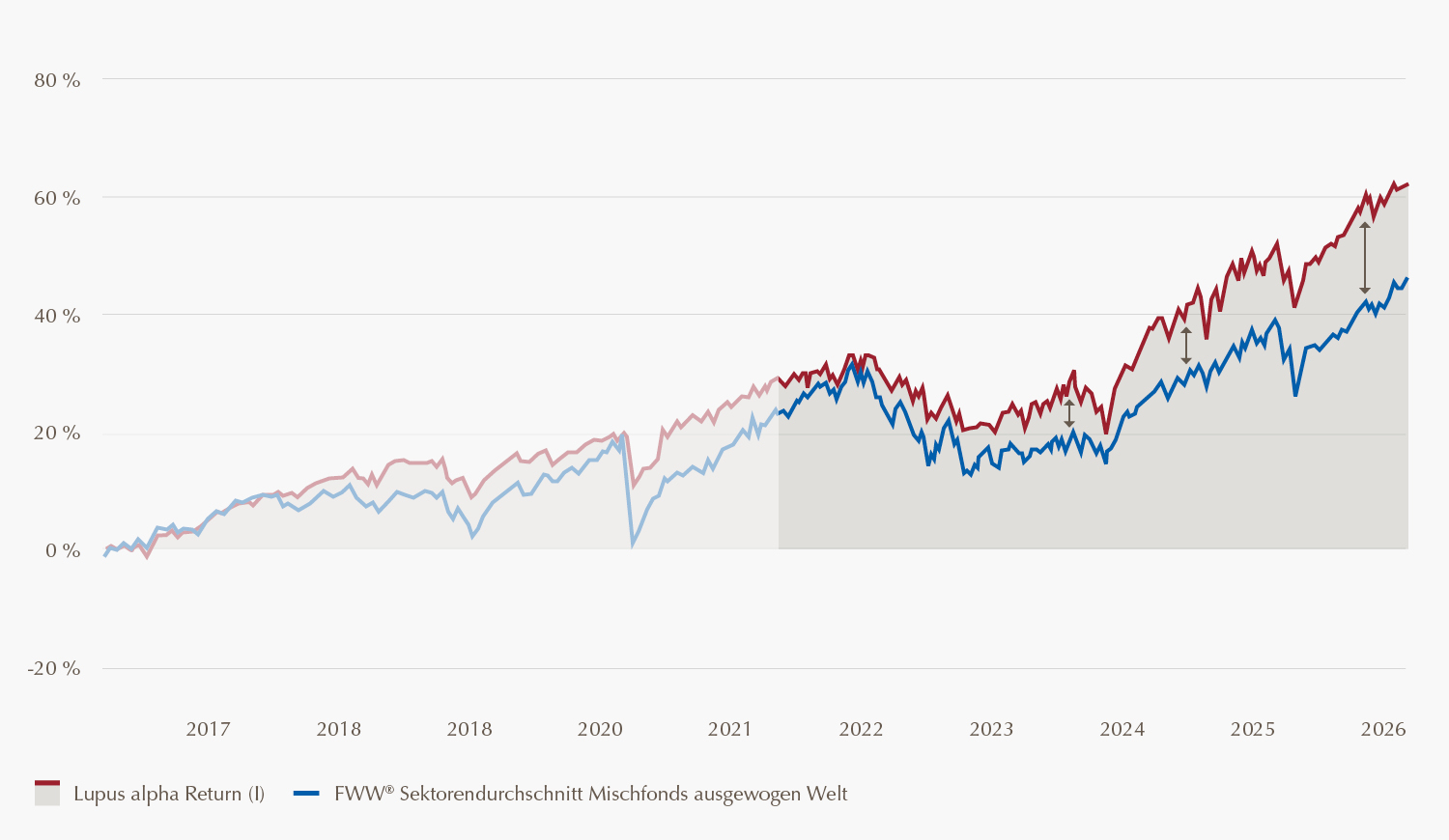

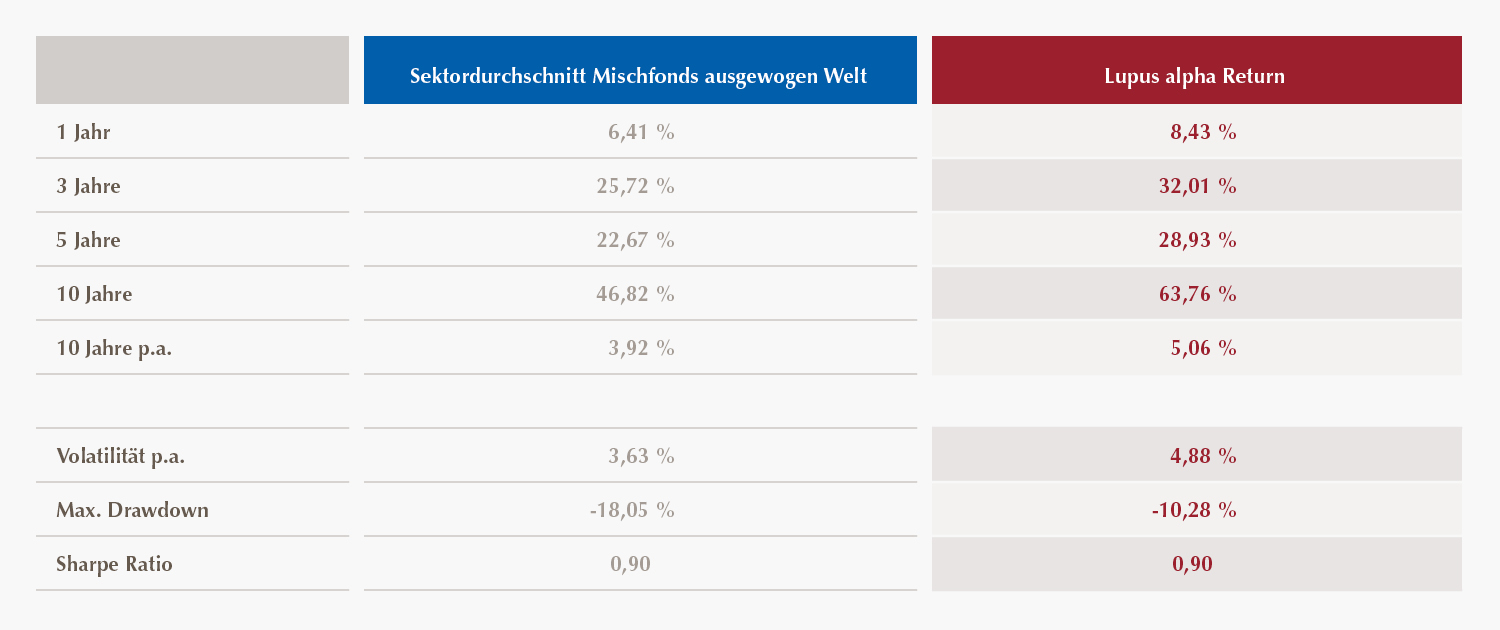

Man benötigt also Alternativen, die heute und in Zukunft die Funktion eines Basisinvestments übernehmen können. Der Strategiefonds Lupus alpha Return bietet ein ausgewogenes Verhältnis von Rendite und Risiko. Seit dem Strukturbruch bei Anleihen hat er ausgewogene Multi-Asset-Produkte am deutschen Markt klar hinter sich gelassen (siehe Grafik).

Wertentwicklung des Lupus alpha Return im Vergleich mit ausgewogenen Mischfonds

Quelle: Bloomberg, FWW. Stand: 27.02.2026. Vergleichsgruppe: FWW Vergleichsgruppe Mischfonds ausgewogen Welt. Wertentwicklungen der Vergangenheit sind keine Garantie für zukünftige Wertentwicklungen

Basisinvestment: Besser ohne Market-Timing-Experimente

Der Lupus alpha Return setzt gezielt Optionen ein. So wird ein Auszahlungsprofil ermöglicht, das bei steigenden Aktienkursen für eine höhere Aktienmarktpartizipation sorgt, bei fallenden für eine reduzierte. Auf diese Weise wird ein „automatisches Risikomanagement“ umgesetzt. Und das ganz ohne strukturelle Abhängigkeiten von Anleihen und ohne diskretionäre Market-Timing-Entscheidungen.

Fazit: Lupus alpha Return – Basisinvestment für eine neue Zeit

Der Lupus alpha Return liefert seit vielen Jahren, was Anlegerinnen und Anleger von einem Basisinvestment erwarten. Mit ihm sind sie bereit für die neue Zeit. Denn die bereits 2007 aufgelegte Strategie nutzt äußerst liquide börsengehandelte Derivate (Futures und Optionen), um mit vermindertem Risiko an der globalen Aktienmarktentwicklung teilzuhaben - und das ohne Währungsrisiko. Eine Konstruktion, die sich auch in der größten globalen Finanzkrise des Jahrtausends bewährt hat. Selbst in diesem herausfordernden Umfeld konnten Verluste auf unter 10% je Kalenderjahr begrenzt werden.

Zeit mit dem Strategiefonds Lupus alpha Return eine neue Form des Basisinvestments für Anlegerinnen und Anleger zu entdecken? Für weitere Informationen oder persönliche Gespräche steht Ihnen unser erfahrenes Clients & Markets-Team jederzeit zur Verfügung: Tel. +49 69 365058-7000.

Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers wieder und können ohne vorherige Ankündigung geändert werden.

Die vollständigen Angaben zu dem Fonds sowie dessen Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. dem Basisinformationsblatt, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter info@lupusalpha.de oder über unsere Homepage www.lupusalpha.de. Daneben ist die ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Monega Kapitalanlagegesellschaft mbH verwalteten Fonds der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Monega Kapitalanlagegesellschaft mbH, Stolkgasse 25-45, 50667 Köln, Telefon (02 21) 390 95-0, Telefax (02 21) 390 95-400, E-Mail: info@monega.de, Webseite: www.monega.de.

Für Fonds mit Vertriebszulassung in Österreich erhalten Sie den aktuellen Verkaufsprospekt sowie das Basisinformationsblatt und den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht darüber hinaus bei der österreichischen Zahl- und Informationsstelle, der UniCredit Bank Austria AG mit Sitz in A-1020 Wien, Rothschildplatz 1. Anteile der Fonds erhalten Sie bei Banken, Sparkassen und unabhängigen Finanzberatern.

Weder diese Fondsinformation noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Sofern nicht anders angegeben entsprechen alle dargestellten Wertentwicklungen der Bruttowertentwicklung (BVI-Methode): Die Bruttowertentwicklung berücksichtigt bereits alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung) und geht von einer Wiederanlage eventueller Ausschüttungen aus. Die auf Kundenebene anfallenden Kosten wie Ausgabeaufschlag und Depotkosten sind nicht berücksichtigt.

Bitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.