Themen und Märkte Q2/2025

Robuste Börsen – aber wie lange noch?

Nach den diversen Rückziehern des US-Präsidenten in Sachen Zollpolitik hatte das Ende der 90-tägigen Zollpause für viele Marktteilnehmer seinen Schrecken ein Stück weit verloren. Entsprechend verhalten nahmen die Märkte auch die bislang bekannten, neuen Maßnahmen der US-Regierung u. a. gegenüber Südkorea und Japan auf. Die aufgeschobene Entscheidung zur künftigen Handelspolitik mit Europa, welche deutlich marktrelevanter sein dürfte, haben die Börsen ebenfalls eher als positives Signal gewertet.

Diese Vertagung und die derzeit robusten Märkte dürfen jedoch nicht über die unverändert schwelenden geopolitischen und wirtschaftlichen Unsicherheitsfaktoren hinwegtäuschen. Keine der fundamentalen Probleme sind seither gelöst. Entsprechend ist eine Eskalation im Ausmaß eines "Liberation Day" praktisch jederzeit möglich.

Grund genug für Anleger sich möglichst breit aufzustellen und ihr Portfolio neben Aktien und Anleihen durch alternative Investmentlösungen zu diversifizieren. Mit den richtigen Portfoliobausteinen lassen sich auch in unsicheren, wachstums-schwachen Konjunkturphasen attraktive Renditen erzielen.

Ihr

Dr. Götz Albert, CFA

Partner und Chief Investment Officer

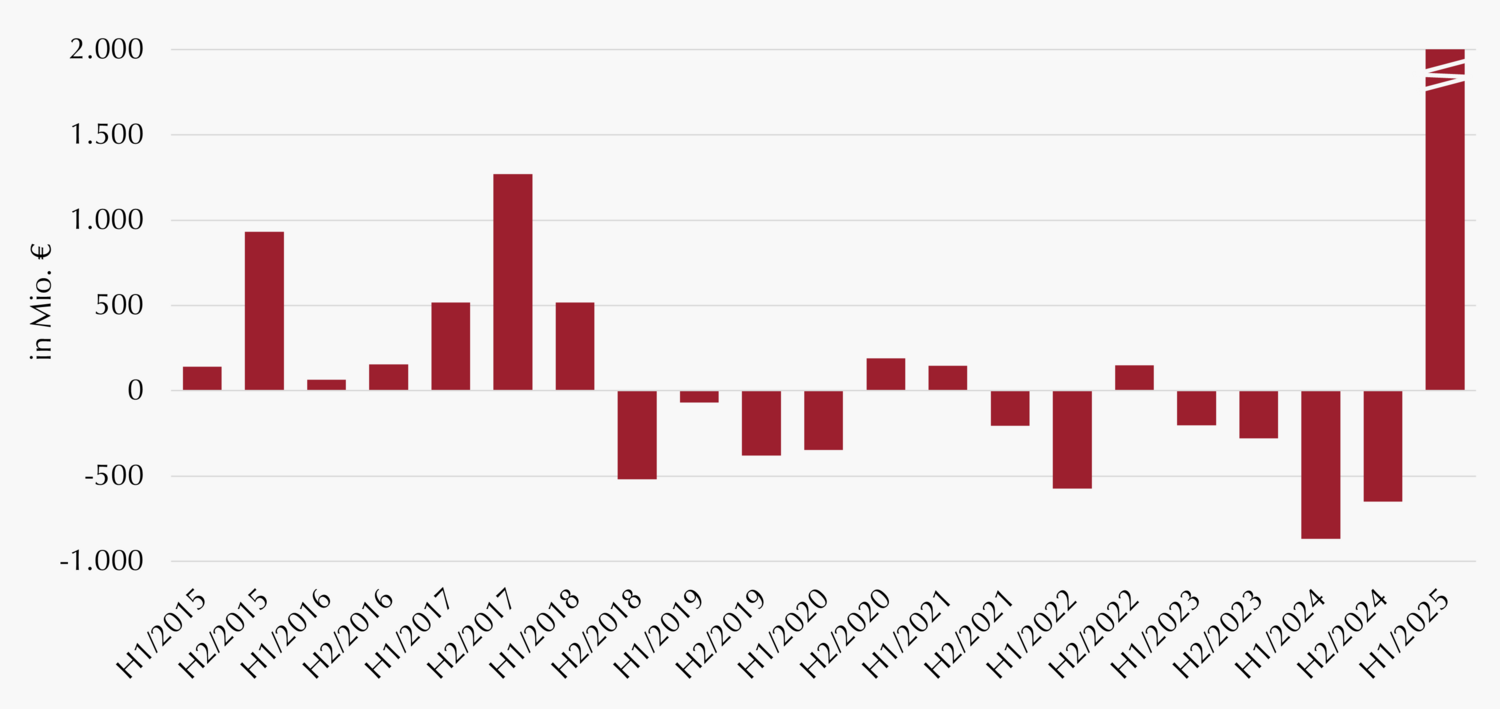

Rekordzuflüsse in deutsche Nebenwerte

Während die fundamentalen Effekte des geplanten Investitionspakets der neuen Bundesregierung sich verständlicherweise erst in den kommenden Monaten und Jahren in den Firmenbilanzen niederschlagen werden, sind die positiven Auswirkungen auf das Investoren-Sentiment am Kapitalmarkt schon heute sichtbar.

Gemäß unserer Analyse verschiedener Fondsdatenbanken konnten Fonds mit einem Fokus auf deutsche Aktien seit Jahresbeginn Nettomittelzuflüsse von knapp 6 Mrd. Euro verzeichnen. Dies unterstreicht die positiven Erwartungen der Marktteilnehmer an die zukünftige Geschäftsentwicklung deutscher Unternehmen, nachdem diese über Jahre hinweg eher negativ eingeschätzt wurde.

Dabei ist besonders auffallend, wie sehr die Marktteilnehmer durch die neuen Fiskalmaßnahmen einen Booster für den deutschen Mittelstand erwarten: Sowohl im ersten Quartal als auch von April bis Mai konnten deutsche Nebenwerte-Fonds mehr Zuflüsse verzeichnen als Fonds auf die Standardwerte. Seit Jahresbeginn belaufen sich die Nettomittelflüsse auf 3,0 bzw. 2,6 Mrd. Euro. Gerade vor dem Hintergrund der deutlich kleineren Fondsvolumina des Nebenwertesegments sind diese Zahlen mehr als beeindruckend. Sie bedeuten für deutsche Small & Mid Caps einen Rekordzufluss, wie es ihn bislang nicht ansatzweise zu beobachten gab.

Die Gründe für das Umschwenken der Investoren sind dabei vielfältig. Neben den zusätzlichen Infrastruktur- und Verteidigungsausgaben dürfte auch das in der Folge deutlich verbesserte Geschäftsklima eine Rolle spielen. So stieg der ifo-Geschäftsklimaindex im Juni zum sechsten Mal in Folge. Dies mag vor dem Hintergrund des im April aufgeflammten, globalen Handelskonflikts erstaunlich erscheinen, unterstreicht jedoch auch die erwartete Wirkkraft der Fiskalprogramme.

Ebenso hat die Handelseskalation durch US-Präsident Trump bei vielen Investoren zu einer Neubewertung der US-Allokation in ihren Portfolios geführt. Von den anschließenden Reallokationen nach Europa haben vor allem deutsche Nebenwerte profitiert, die seit Jahresbeginn bereits knapp 24% an Wert zulegen konnten – und weiterhin Luft nach oben haben dürften!

Nettomittelflüsse in Nebenwerte-Fonds mit Deutschland-Fokus

Geschätzte Nettomittelflüsse von Publikumsfonds mit Fokus auf deutsche Nebenwerte. Quelle: Morningstar, Bloomberg. Eigene Auswertung und Darstellung. Stand: Mai 2025.

Björn

Glück

CFA, Partner, Portfolio Management Small & Mid Caps Europa

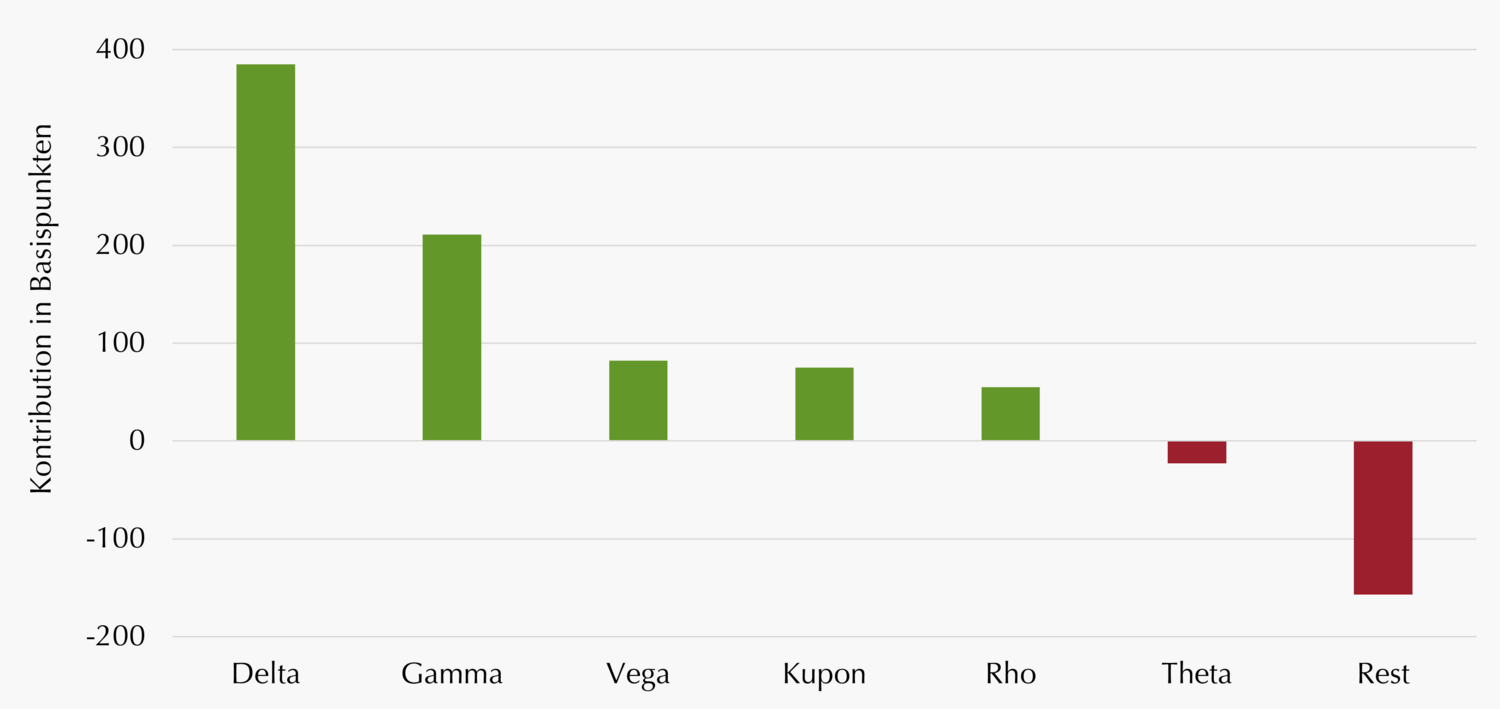

Mehr als ein Mix aus Aktien und Anleihen

Das erste Halbjahr 2025 kannte bislang kaum Gewinner, die von Dauer waren. Zeigten globale Aktien zunächst einen erfreulichen Jahresstart, fand die bereits sehr lange anhaltende, globale Aktienrallye durch Donald Trumps „Liberation Day“ ein jähes Ende. In der Folge sank der globale Aktienmarkt um bis zu -17% ab. Anleihen konnten sich im Zuge der Marktverwerfungen zwar besser behaupten, boten aber umgekehrt zu keinem Zeitpunkt wirklich attraktive Renditen.

Wandelanleihen, die häufig als hybrides Instrument zwischen Aktien und Anleihen beschrieben werden, zeigten dagegen eine gänzlich andere, deutlich erfreulichere Entwicklung. Nach dem erfolgreichen letzten Jahr (+7,6%) konnten sie auch im aktuell schwierigen Kapitalmarktumfeld ihre Stärken unter Beweis stellen und dabei klassische 60/40-Mischportfolios hinter sich lassen: Nicht nur die Rendite globaler Wandelanleihen fällt mit über 6% im ersten Halbjahr 2025 deutlich höher aus, auch den Drawdown im April konnten sie deutlich besser abfedern.

Was sind die Gründe für diese Entkopplung? Ein Blick auf die Performance-Kontributoren zeigt zunächst einen starken Delta-Effekt. Dieser fällt vor allem aufgrund der Zusammensetzung des Wandelanleihe-Universums positiver aus, denn verglichen mit gängigen Aktienindizes wie z. B. dem MSCI World. Das Wandelanleihe-Universum ist weniger US-lastig und konnte daher relativ stärker von der guten Performance europäischer (Neben-)Werte profitieren.

Die Grafik unten zeigt zudem, dass nahezu alle Werttreiber von Wandelanleihen positiv ausfielen. Sogar die erhöhte Marktvolatilität wirkte sich über die Optionskomponente positiv aus (Vega-Effekt). Ebenso lieferte die Veränderung der Aktienpartizipation/des Deltas (Gamma-Effekt) positive Beiträge. Wandelanleihen profitierten hier im Unterschied zu Mischportfolios, bei denen die Ausrichtung explizit gesteuert werden muss, von ihrer „automatischen Asset Allokation“: Steigen die Aktienmärkte, erhöht sich das Delta – und damit die Partizipation an der Aktienwertentwicklung; in fallenden Märkten bremst der automatische Delta-Abbau mögliche Verluste. Einmal mehr zeigt sich, dass Wandelanleihen mehr sind als ein simpler Mix aus Aktien und Anleihen.

Performance-Kontributoren von Wandelanleihen 2025 YTD

Performancekontributoren des Refinitiv Global Focus Hedged Convertible Bond Index (EUR) von 30.12.2024 bis 30.06.2025. Quelle: Refinitiv, Lupus alpha. Eigene Berechnung und Darstellung. Stand: 30.06.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Marc-Alexander

Knieß

Portfolio Management Global Convertible Bonds

Stefan

Schauer

Portfolio Management Global Convertible Bonds

Manuel

Zell

CESGA, Portfolio Management Global Convertible Bonds

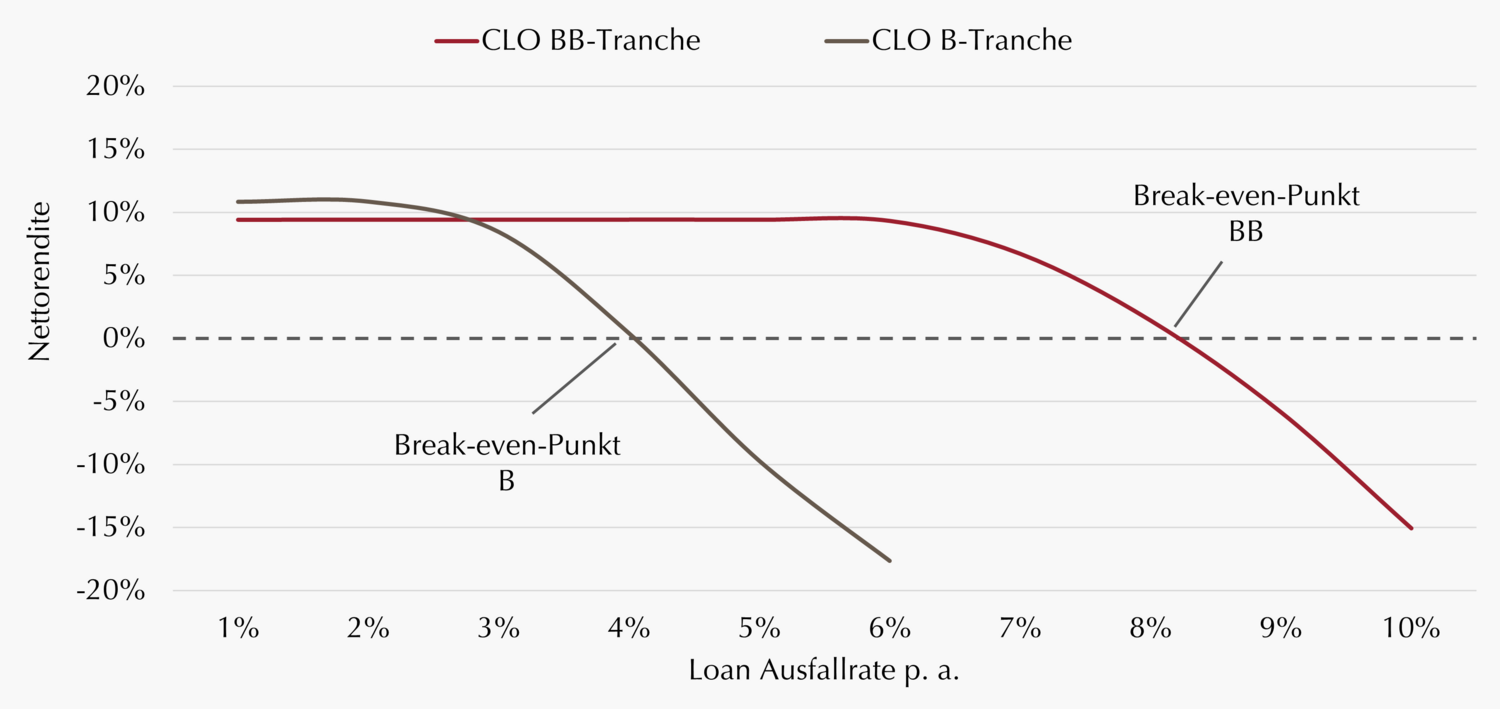

Mit der richtigen Positionierung zu aktienähnlichen Renditen

Nachdem wir in unserer letzten Ausgabe über CLO Equity berichteten, blicken wir in dieser Ausgabe auf das geratete CLO-Segment – konkret die Debt-Tranchen, die in der Kapitalstruktur oberhalb des Eigenkapitals angesiedelt sind und sich in Investment Grade (IG) und High Yield (HY) unterteilen.1

Während für viele institutionelle Investoren aus regulatorischen Gründen nur IG-Tranchen investierbar sind, können Investoren ohne risikoseitige Restriktionen im HY-Segment signifikante Mehrrenditen erwirtschaften. Der Spread von BB-Tranchen liegt historisch betrachtet bei etwa dem Doppelten des BBB-Bereichs.

Entscheidend für das Ausschöpfen dieses Potenzials ist jedoch die richtige Positionierung innerhalb des HY-Segments. Denn der scheinbar geringe Unterschied zwischen BB- und B-Tranchen hat je nach Konjunkturlage durchaus eine große Bedeutung für diese ausfallsensitiveren Bonitätsstufen. Schon eine moderate Verschlechterung des Kreditumfelds kann sich bei Single-B-Positionen in Form von Downgrades oder Zinsaufschüben bemerkbar machen (wohlgemerkt, ohne Ausfall des Nennwertes).

Die Grafik unten illustriert, ab welchen Kreditausfallraten der „Break-even“ bei CLO BB- bzw. B-Tranchen erreicht wäre. Während eine Ausfallrate von rund 4% p. a. die Rendite von B-Tranchen über die Laufzeit weitgehend aufzehren würde, bleibt das Ertragsprofil von BB-Tranchen auch in einem solchen Szenario intakt. Die tatsächliche Ausfallrate liegt zwar deutlich niedriger, allerdings rechtfertigen die geopolitischen Unsicherheiten eine vorsichtigere Positionierung. Sollte – wie von Fitch prognostiziert2 – die Ausfallrate 2025 auf 2,5–3,0 % steigen, bevorzugen wir BB-Tranchen mit stabilerem Risikoprofil.

Bei BB-Spreads von aktuell rund 600 Basispunkten lassen sich so attraktive 8 % Rendite erzielen. Selbst bei Kreditausfallraten deutlich oberhalb des historischen Mittels blieben die Erträge erhalten. Für renditeorientierte, aber dennoch risikobewusste Investoren, ist daher die Auswahl eines erfahrenen Fondsmanagers – mit Expertise in der Allokation und CLO-Managerselektion – zentral für den langfristigen Investmenterfolg.

Rendite von CLO BB- bzw. B-Tranchen in Abhängigkeit der Loan-Ausfallrate (Stresstest)

Stresstestergebnis einer CLO BB- bzw. B-Tranche zu illustrativen Zwecken. Annahmen: 15% Constant Prepayment Rate (jährliche vorzeitige Rückzahlungrate der Loans), 50% Loan Recovery Rate, 6 Monate Default Lag (Zeitraum zwischen Zahlungsausfall eines Kredits und Reinvestment des Recovery-Werts. Neuerwerb von Loans: Preis 99%, Kuponspread 3,5%, Restlaufzeit von 5 Jahren. Quelle: Lupus alpha.

Fußnoten:

1 - Investment Grade = Neuemissionsrating von AAA bis BBB; High Yield = BB bis B.

2 - FitchRatings: European Corporate Distressed and Default Monitor (Mai 2025).

Norbert

Adam

Portfolio Management Fixed Income Credit

Stamatia

Hagenstein

Portfolio Management Fixed Income Credit

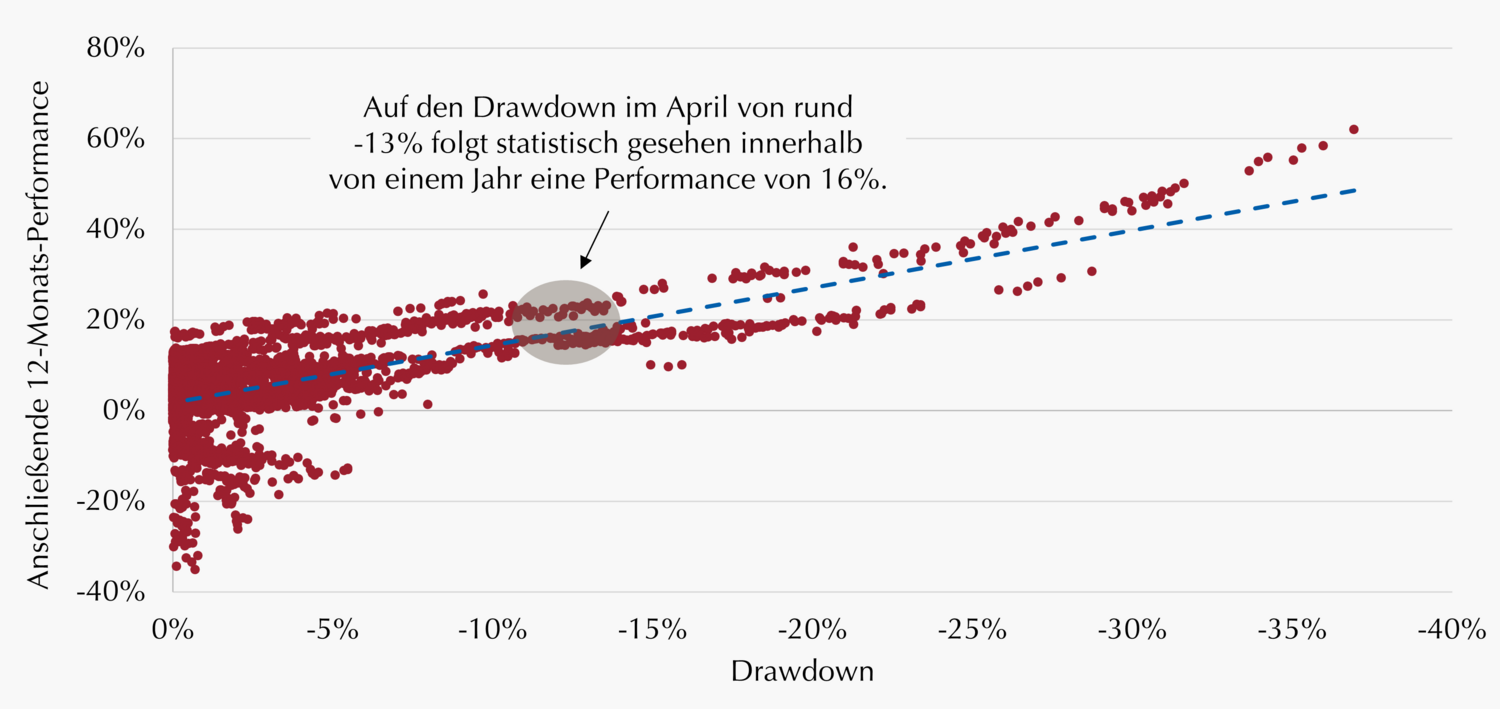

Vor Sonnenaufgang ist die Nacht am dunkelsten

Die Zollankündigungen von US-Präsident Donald Trump, welche in ihrer ursprünglichen Fassung de facto nichts anderes als das Ende des freien Welthandels bedeutet hätten, sorgten Anfang April für massive Verwerfungen an den Kapitalmärkten. Entsprechend stieg die Volatilität auf ein Niveau an, das man zuletzt bei Ausbruch der Corona-Pandemie beobachten konnte. Zwar ist die Zolleskalation durch die 90-tägige Verhandlungspause sowie den Konflikt im Nahen Osten wieder etwas in den Hintergrund gerückt, dennoch haben die extrem erhöhten Volatilitätslevels von Anfang April bei Investoren von Short-Volatilitätsstrategien Spuren hinterlassen.

Viele solcher Strategien – unabhängig davon, ob mit oder ohne Delta-Exposure (siehe letzte Ausgabe: Ein kühler Kopf ist gefragt | Lupus alpha) – wurden an ihrem "wunden Punkt" getroffen: einer deutlich höheren realisierten Volatilität als von den Märkten zuvor eingepreist. Entsprechend deutlich fielen die Drawdowns aus.

Gerade in solchen Momenten sollten Investoren jedoch den Blick nach vorne richten. Unsere Analysen zeigen eine sehr deutliche Korrelation zwischen Drawdowns und anschließender Performance (siehe Grafik). Je höher der Verlust in Short-Volatilitätsstrategien, also je höher die Abweichung von realisierter zu impliziter Volatilität, desto stärker die anschließende Aufwärtsbewegung. Dabei scheint dieser Zusammenhang sogar mit steigendem Drawdown stärker ausgeprägt.

Dabei handelt es sich jedoch um mehr als eine historische Korrelation und eine simple Markterholung. Die besonders hohe Rendite nach solchen Events ist auch theoretisch fundiert: In Stressphasen wie Anfang April steigt bei vielen, von Panik getriebenen Marktteilnehmern die Nachfrage nach Versicherungen. Genau zu diesem Zeitpunkt sind die Prämien jedoch besonders hoch: Eine hohe Nachfrage trifft auf ein geringes Angebot. „Volatilitätsverkäufer“ können bei konsequenter Umsetzung ihres Ansatzes davon profitieren, indem sie auf diesem erhöhten Volatilitätsniveau weiterhin „Versicherungen verkaufen“ und so von den erhöhten Einnahmen profitieren.

Short-Volatilitätsstrategie: Drawdowns und anschließende Wertentwicklung

Drawdown und Performance basierend auf Backtest-Daten der Short-Volatilitätsstrategie von Lupus alpha. Betrachtungszeitraum: 30.12.2005 – 30.06.2025. Quelle: Lupus alpha. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Mark

Ritter

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

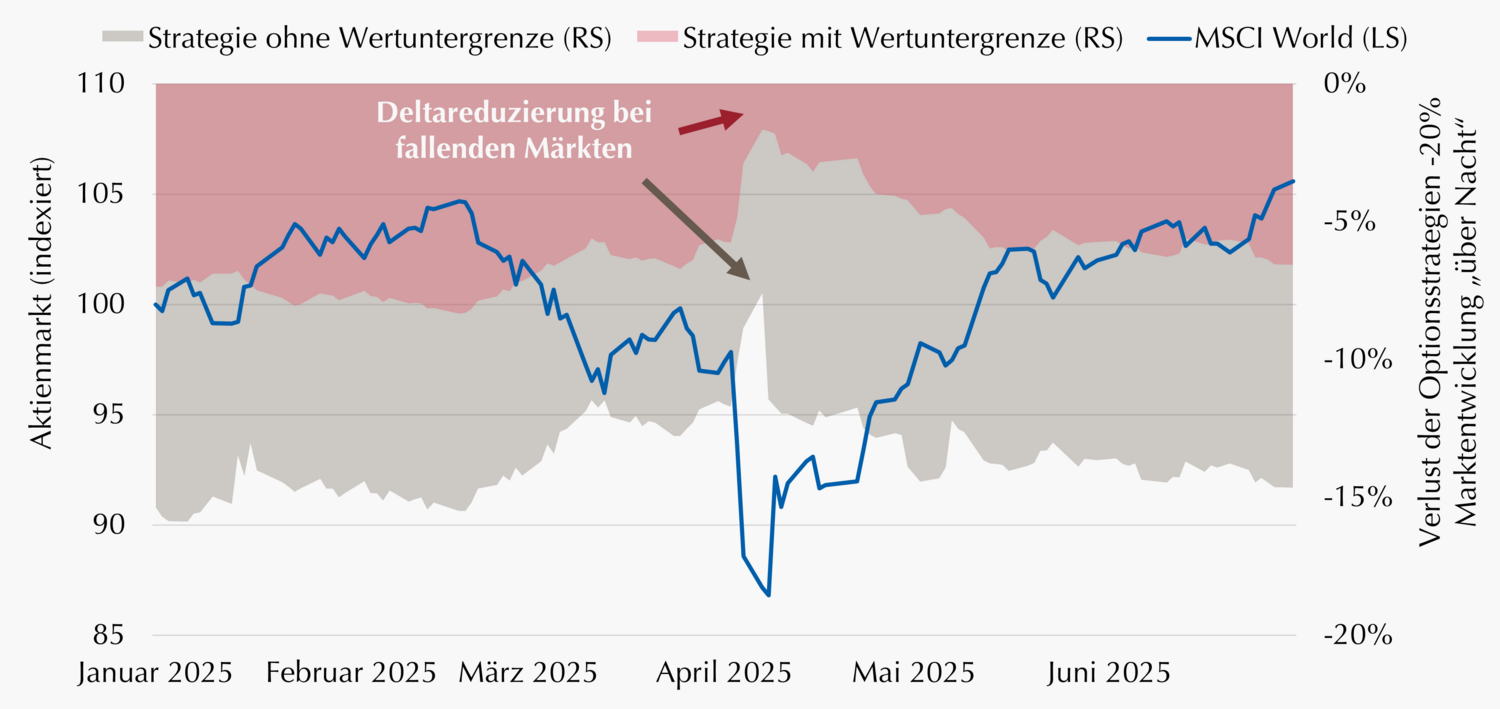

"Liberation Day"? Kein Problem.

Das zweite Quartal begann für Aktienanleger durch den von US-Präsident Donald Trump ausgerufenen „Liberation Day“ mit einem massiven Schock. Die Panik sorgte an den weltweiten Aktienmärkten für deutliche Kursverluste – inklusive der lange umjubelten Magnificient 7.

Seither haben sich die Märkte zwar weitestgehend erholt und das Niveau vom 1. April wiedererlangt. Offensiv aufgestellte Anleger hatten jedoch zwischenzeitlich mit einem Minus von mehr als -17% (MSCI World) zu kämpfen, während konservative Anleger wiederum die anschließende Rallye verpassten.

Diesen Trade-off können intelligente, optionsbasierte Wertsicherungsstrategien dank ihrer konvexen Auszahlungsprofile abmildern. Sie stellen sicher, dass die Partizipation an Kursveränderungen des Aktienmarktes automatisch mit der Marktentwicklung steigt bzw. fällt.

Die Grafik unten illustriert das Verhalten verschiedener Wertsicherungsstrategien im ersten Halbjahr bei einem potenziellen „Overnight-Schock“ von -20% am Aktienmarkt. Die defensivere Strategie mit fester Wertuntergrenze weist strukturell ein geringeres Delta auf als die offensivere Strategie ohne Wertuntergrenze. Beim Markteinbruch im April reduzierte sich das Delta auf geringe 8%, so dass bei einem erneuten Kursverlust von -20% in der Strategie lediglich ein Minus von knapp -2% entstanden wäre. Doch auch die offensivere Strategievariante konnte aufgrund der optionsbasierten Konzeption den Drawdown um 20% reduzieren – mit dem Vorteil an der anschließenden Erholung schneller zu partizipieren und in der Folge seit Jahresbeginn keine Performanceeinbußen zu verzeichnen.

Wertsicherungsstrategien bieten Investoren also einen Portfolio-Baustein, um Schwankungen zu reduzieren, ohne auf Aktien-Exposure verzichten zu müssen. Das Ausmaß der Absicherung bzw. Exponierung ist dabei je nach individueller Risikotoleranz bzw. Renditeorientierung skalierbar. Zwar hat sich der Zollkonflikt durch Trumps "Rolle rückwärts" gegenüber China wieder etwas entschärft, dennoch bleiben erneute (Handels-)Konflikte und damit Marktschwankungen im weiteren Jahresverlauf möglich.

Aktienexposure unterschiedlich skalierter Wertsicherungsstrategien & Marktentwicklung

Erwartete Partizipation der Wertsicherungsstrategien mit bzw. ohne Wertuntergrenze von Lupus alpha an einem hypothetischen Markteinbruch von -20% über Nacht. MSCI World = MSCI World 100% Hedged to EUR Index. Quelle: Bloomberg, Lupus alpha. Stand: 30.06.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Stephan

Steiger

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

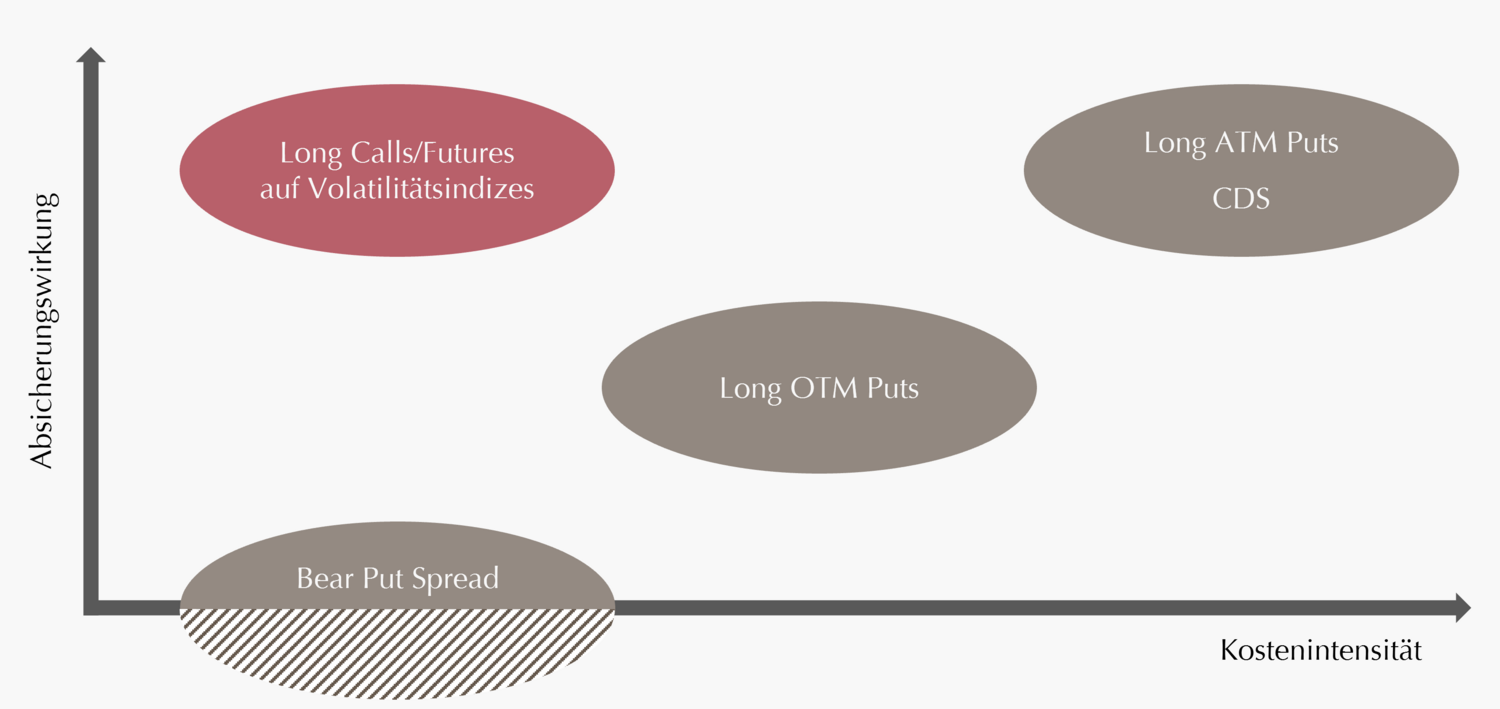

Extremrisiken absichern – Effektivität und Effizienz sind gefragt

Die Bereitschaft, Verluste auszuhalten, ist von Anleger zu Anleger unterschiedlich. Während Privatanleger mit langem Zeithorizont häufig kein Problem mit zwischenzeitlichen Schwankungen ihres Aktiendepots haben, sind institutionelle Anleger – insbesondere solche mit regulatorischen Risikovorgaben – deutlich risikoaverser. Eines jedoch haben die meisten Investorentypen gemeinsam: Bei massiven kurzfristigen Drawdowns in der Breite hinterfragen nahezu alle ihre Risiko-Allokation.

Solche Tail-Risiken lassen sich auf verschiedene Arten managen und abmildern: Die klassische und einfachste Art sich z. B. bei Aktien vor Kursrückschlägen zu schützen, besteht in Long Put-Optionen. Diese liefern eine verlässliche Absicherung, sind jedoch entsprechend teuer. Etwas weniger kostenintensiv sind weit aus dem Geld liegende Put-Optionen. Aufgrund der geringeren Wahrscheinlichkeit eines großen Kursrückgangs, ist die im Preis enthaltene Prämie hier geringer.

Weiter reduzieren lassen sich die Absicherungskosten durch sog. Bear Put-Spreads. Hierbei wird sowohl eine Long Put- als auch eine Short Put-Position eingegangen, jedoch zu unterschiedlichen Strikes. Die Einnahme der Prämie durch die weit aus dem Geld liegende Option (OTM) reduziert die Nettokosten – jedoch besteht bei Drawdowns, die über den niedrigen Strike des Short Puts hinausgehen, keine Absicherung.

Eine weitere, „direkte“ Absicherungsmöglichkeit stellen Swap-Geschäfte dar. Credit Default Swaps bieten für Fixed Income-Investoren beispielsweise die Möglichkeit, sich gegen den Zahlungsausfall eines bestimmten Emittenten oder Wertpapieres abzusichern.

Deutlich kostengünstiger lassen sich jedoch „indirekte“ Absicherungsstrategien implementieren. Solche Lösungen machen sich die in Stressphasen meist positiven Korrelationen zu Nutze. In solchen Phasen steigt die Volatilität in allen Märkten deutlich an, so dass beispielsweise der Kauf von Long Calls oder Futures auf Aktien-Volatilitätsindizes Kursgewinne generiert, welche die Verluste des Investmentportfolios dämpfen. Unerlässlich für den Erfolg solcher Ansätze sind jedoch Manager mit der spezifischen Expertise, den notwendigen technischen Ressourcen und der entsprechenden Erfahrung.

Kosten und Absicherungseffektivität verschiedener Tail Hedge-Instrumente

Illustrative, eigene Darstellung. Quelle: Lupus alpha.

Marvin

Labod

Head of Quantitative Analysis

Alexander

Raviol

Partner, CIO Derivative Solutions