Themen und Märkte Q3/2023

Schuld sind immer die Zinsen

Es ist auch dieses Mal zu beobachten: Steigende Zinsen stellen eine Gefahr für die Konjunktur dar und belasten damit die Kapitalmärkte. Die Notenbanken haben zwar das Ende ihrer Leitzinserhöhungen in Aussicht gestellt, jedoch werden sie die Zinsen voraussichtlich noch eine Zeit lang hochhalten, um die Inflation erfolgreich zu bekämpfen. Statt auf rasche Zinssenkungen zu hoffen, sollten Anleger lieber Anlagestrategien in ihr Portfolio integrieren, die sie unabhängig(er) von der zinspolitischen Großwetterlage machen. Angesichts der anhaltend volatilen Märkte sind aktiv gemanagte Strategien dabei erste Wahl.

Ihr

Dr. Götz Albert

Partner und Chief Investment Officer

Small Caps erstmals seit 2007 niedriger bewertet als Large Caps

In Folge der Kursverluste aus 2022 sowie angesichts der verhaltenen Wachstumsaussichten sind die Bewertungen am europäischen Aktienmarkt deutlich gefallen. Dies ist nicht weiter verwunderlich. Interessant ist dabei jedoch, wie sehr die Märkte zwischen großen und kleinen Unternehmen unterscheiden: Die KGVs der Large Caps liegen nach dem starken Drawdown im letzten Jahr nun wieder nahe ihres 15-Jahres-Durchschnitts, während Small Caps nach wie vor rund 30% darunter handeln. Noch viel beachtlicher ist, dass Small Caps aktuell geringer bewertet werden als Large Caps – ein seit 2007 einmaliger Vorgang.

Üblicherweise handeln Nebenwerte mit einem gewissen Bewertungsaufschlag gegenüber den großen Aktientiteln, was nicht zuletzt in der Zusammensetzung des Segments begründet liegt. Während Large Caps neben klassischen Industriewerten auch viele Versorger und Finanzdienstleister beinhalten, finden sich im Nebenwertesegment zahlreiche innovative Unternehmen mit hohen Wachstumsraten, was von den Märkten entsprechend honoriert wird. So sind die Gewinne der Small Caps von 2018 bis 2022 z.B. mit 16% p.a. deutlich schneller gewachsen als die der Large Caps mit 9% p.a..

Die Annahme, dass große Unternehmen mit global diversifizierten Lieferketten und Produktionsstätten besser mit den Herausforderungen geopolitischer Unsicherheiten und hoher Energiepreise umgehen können, ist zu pauschal. Denn auch im Nebenwerte-Segment finden sich globale Nischenplayer, die oft Marktführer in ihrem Segment und gerade aufgrund ihrer Größe äußerst anpassungsfähig sind. Diese profitieren dabei von den strukturellen Wachstumstreibern wie Digitalisierung/Robotik oder neuen Technologien im Bereich Klimaschutz. So erwarten Analysten nach dem schwierigen Jahr 2023 für 2024 wieder ein Gewinnwachstum von mehr als 30%.

Die aktuellen Bewertungen bieten eine seltene Einstiegsmöglichkeit in ein Segment, das aus unserer Sicht zu Unrecht pauschal abgestraft wurde und somit beste Opportunitäten für aktives Stock Picking bietet.

Kursgewinnverhältnis von Small vs. Large Caps im Zeitverlauf

Quelle: Bloomberg, eigene Berechnungen; Betrachtungszeitraum: Januar 2008 – September 2023

Marcus

Ratz

Partner, Portfolio Management Small & Mid Caps Europa

Neue Zinswelt macht Wandelanleihen attraktiver

Die steigenden Zinsen der zurückliegenden Monate haben sich auf Wandelanleihen als klassisches Hybridinvestment auf vielfältige Weise ausgewirkt. Der gestiegene Zins lastet einerseits auf dem Wert der Anleihekomponente, sorgt aber andererseits auch für höhere Kupons bei den Neuemissionen. Darüber hinaus belasten die steigenden Zinsen die Aktienmärkte, was sich indirekt auch auf den Wert der Aktienoptionskomponente auswirkt. Neben diesen Effekten beeinflussen steigende Zinsen aber insbesondere die Struktur des zu erwartenden Auszahlungsprofils: Die Konvexität der Wandelanleihen steigt und die Asymmetrie des Auszahlungsprofils nimmt somit zu.

Die Konvexität beschreibt die Veränderung des Aktiendeltas in Abhängigkeit von Bewegungen des Aktienpreises. Die farblich unterlegte Fläche der linken Grafik zeigt dabei den Bereich mit einer hohen Konvexität für eine illustrative Wandelanleihe. In diesem Bereich können Investoren bestmöglich vom asymmetrischen Auszahlungsprofil einer Wandelanleihe profitieren, da sie von einem steigenden Aktienkurs stärker profitieren als sie durch einen betragsmäßig gleich hohen Kursrückgang der Aktie verlieren.

Ein höherer Kupon verstärkt diesen Effekt. Hierzu lohnt beispielhaft ein Blick auf die Wandelanleihe des südkoreanischen Halbleiterherstellers SK Hynix mit einer Laufzeit bis 2030 und einem Kupon von 1,75%: Fällt der Aktienkurs des Unternehmens, federt der Kupon einen Teil des Kursverlustes in der Wandelanleihe ab. Steigt der Aktienkurs, erhöht die Vereinnahmung des Kupons die Erträge zusätzlich.

Die Attraktivität von Wandelanleihen, welche nicht zuletzt auf deren asymmetrischen Auszahlungsprofilen beruht, nimmt also durch den weltweiten Anstieg der Zinsen zu. Nicht zu vergessen ist dabei auch der Effekt der wieder vorhandenen Kupons in Seitwärtsmärkten. Bewegen sich die Aktienmärkte nur geringfügig, werden Investoren in der neuen Zinswelt nun wieder für das Halten der Aktienoption "bezahlt".

Illustratives Auszahlungsprofil einer Wandelanleihe Auszahlungsprofil SK Hynix USD 1,75% 2030

Quelle: Bloomberg OVCV Analyse-Tool, Lupus alpha, eigene Darstellung und Berechnungen zum Zeitpunkt der Emission im April 2023

Marc-Alexander

Knieß

Portfolio Management Global Convertible Bonds

Stefan

Schauer

Portfolio Management Global Convertible Bonds

Manuel

Zell

CESGA, Portfolio Management Global Convertible Bonds

Höhere Kreditausfälle? Kein Grund zur Sorge für bonitätsstarke CLO

CLO im Investment Grade-Segment waren eine der wenigen Anlageklassen, die sich im jüngsten Zinserhöhungszyklus solide behaupten konnten. Während selbst Staatsanleihen höchster Bonität zwischenzeitlich zweistellige Verluste zu verbuchen hatten und diese bis heute nicht annährend ausgleichen konnten, gaben europäische CLO deutlich weniger nach und erholten sich schneller. Aufgrund ihrer variablen Verzinsung profitieren CLO im Gegensatz zu anderen Anlageklassen von steigenden Zinsen. Da CLO aus einem Bündel an Unternehmenskrediten bestehen, stellt sich angesichts einer möglichen wirtschaftlichen Abkühlung jedoch die Frage, ob es im Zuge steigender Kreditausfälle nicht auch zu negativen Folgen für CLO kommen kann.

Bei der Beantwortung lohnt ein Blick auf die Historie. Im Zuge der Finanzkrise stiegen die Ausfallraten europäischer Unternehmenskredite auf bis zu 16%. Dies führte jedoch in bonitätsstarken EUR CLO-Tranchen mit Rating A bis AAA zu keinerlei Ausfällen. Die Regulierung im Nachgang der Finanzkrise erhöhte die Sicherheit weiter: Für die sog. CLO 2.0 wurden höhere Überbesicherungen vorgeschrieben und CLO-Manager zu mehr Eigenanteil verpflichtet. Mit der Eurokrise kam sogleich der erste Test für die neuen Strukturen. Hierbei zeigte sich, dass CLO im Investment Grade-Bereich keinerlei Ausfälle zu verzeichnen hatten – trotz erneut hoher Kreditausfälle von bis zu 8% bei europäischen Leveraged Loans.

Aktuell bewegen sich die Ausfallraten mit knapp 2% auf niedrigem Niveau. Die Ratingagenturen Fitch und Moody´s schätzen, dass die Raten für 2023 und 2024 bei 4% bis 5% liegen könnten. Sollte es tatsächlich zu einer tiefen Wirtschaftskrise und damit zu deutlich höheren Ausfallsraten kommen, ist dies für bonitätsstarke CLO-Tranchen im Investment Grade-Bereich kein Grund zur Sorge. Die den CLO eigene "Wasserfallstruktur" bietet höher gerateten Tranchen ausreichend Puffer, bevor mögliche Kreditausfälle vom spekulativen Rating-Segment in den Investment Grade-Bereich durchschlagen.

Ausfallraten europäischer Leveraged Loans

Quelle: S&P European Leveraged Loan Index (ELLI), eigene Darstellung; Betrachtungszeitraum: Oktober 2009 – September 2023; Historische Entwicklungen sind keine Garantie für zukünftige Ereignisse

Dr.

Klaus

Ripper

Portfolio Management Fixed Income Credit

Norbert

Adam

Portfolio Management Fixed Income Credit

Ultrakurze Optionslaufzeiten gewinnen an Bedeutung

Die Umsätze börsengehandelter Optionen, die wir für unsere Strategien einsetzen, verzeichnen seit Jahren starke Zuwächse. Dies betrifft sowohl Optionen auf Indizes als auch auf einzelne Aktien. So wurden beispielsweise im ersten Quartal 2023 für den liquidesten Aktienindex der Welt, den S&P 500, an der Chicago Board Option Exchange allein an einem Tag Optionen mit einem Nominalwert von rund 450 Mrd. USD gehandelt.

Eine relativ neue Entwicklung ist die Zunahme von Optionen mit sehr kurzer Restlaufzeit von weniger als einem Tag, sog. „0DTE = Zero-Day-to-Expiry"-Optionen. Seit der Einführung solcher Optionen mit Fälligkeiten für jeden Wochentag im Mai 2022 haben diese Optionen einen immer größeren Anteil des Marktvolumens eingenommen und machen mittlerweile rund 50% aller gehandelten S&P 500-Optionen aus.

Angesichts des stark wachsenden Handelsvolumens stellt sich die Frage, inwiefern diese ultrakurzen Optionen die Marktdynamik beeinflussen und ggf. ein neues potenzielles Risiko darstellen. Erste Analysen zu 0DTEs zeigen, dass die meisten Endkunden diese Optionen typischerweise zur Markteröffnung kaufen und oftmals kurz vor Marktschluss wieder veräußern. Ein prominenter Erklärungsansatz für den Einsatz der ultrakurzen Laufzeiten ist die sehr niedrige absolute Prämie, welche die Produkte fälschlicherweise als sehr günstiges Instrument zur Spekulation erscheinen lässt und damit auch Privatanleger anzieht.

Die hohe Nachfrage nach 0DTEs führt zu einer Unterstützung der impliziten Volatilitäten mit sehr kurzer Laufzeit. Ob im Ergebnis die Volatilitätsrisikoprämie für die sehr kurzen Laufzeiten über denen längerer Laufzeiten liegt, muss die Zeit zeigen. Die bisherige Entwicklung legt aber nahe, dass dieser Laufzeitenbereich insbesondere unter Rendite-Risiko-Gesichtspunkten attraktiv für systematische Verkäufer von Volatilität ist. In jedem Fall ergänzen die neuen Laufzeiten den bestehenden „Baukasten“ für Short-Volatilitätsstrategien um einen weiteren hochliquiden Baustein.

Marktanteil von Optionen verschiedener Laufzeit auf den S&P 500 Index

Quelle: Lupus alpha, eigene Berechnungen; Betrachtungszeitraum: Januar 2017 – September 2023; Historische Entwicklungen sind keine Garantie für zukünftige Ereignisse

Mark

Ritter

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

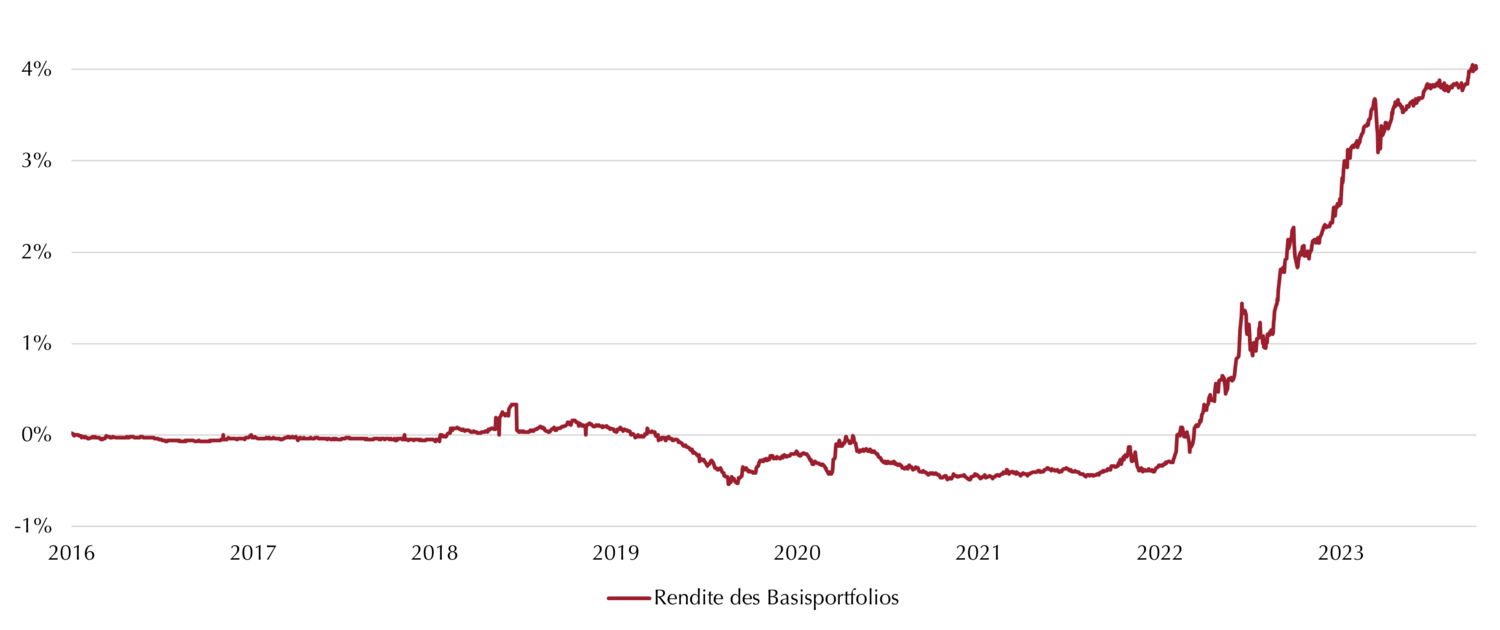

Höhere Zinsen steigern Partizipationsmöglichkeiten am Aktienmarkt

Als im Krisenjahr 2022 bis auf wenige Ausnahmen alle Anlageklassen unter Druck gerieten, konnten derivative Wertsicherungsstrategien eindrucksvoll ihren Mehrwert unter Beweis stellen. Sie erlitten lediglich moderate Verluste im einstelligen Prozentbereich, während der breite Aktien- und Anleihemarkt temporär Verluste von knapp 20% verzeichnete.

Sofern die Strategien über eine feste Wertuntergrenze verfügen, z.B. 90%, orientiert sich diese häufig am Kapitalwert zu Beginn eines Kalenderjahres. Je nachdem, wie hoch die Verlusttoleranz eines Anlegers ist bzw. wie tief die Wertuntergrenze angesetzt wird, ergibt sich daraus das Risikokapital, das über den Kauf von Derivaten zur Partizipation am Aktienmarkt eingesetzt werden kann.

Das Risikokapital wird durch die steigenden Zinsen positiv beeinflusst. Da die Implementierung der Optionsstrategie kaum Cash benötigt, wird ein Großteil der Mittel in das zugrundeliegende Basisportfolio, bestehend aus Renten höchster Bonität, angelegt, welches zur Besicherung der Optionsgeschäfte dient. Während qualitativ hochwertige Anleihen in der Nullzinsphase keine oder sogar negative Renditen aufwiesen, werden sie nun wieder signifikant verzinst. Diese Erträge erhöhen das Risikokapital einer Wertsicherungsstrategie, was eine höhere Exponierung gegenüber dem Aktienmarkt ermöglicht. Zum Beispiel führte der Zinsanstieg von nahe 0% auf nunmehr rund 4% im Basisportfolio der Lupus alpha Wertsicherungsstrategien zu einer Erhöhung des Risikokapitals um ca. 45%.

Während also die Diskussion über potenziell weiter steigende Zinsen die Märkte verunsichert, können optionsbasierte Wertsicherungsstrategien davon profitieren. Einerseits stellt die höhere Verzinsung des Basisportfolios eine weitere Renditequelle dar, andererseits können sie stärker vom langfristigen Aufwärtstrend der Aktienmärkte profitieren – ohne dabei auf Sicherheit in Form der festgelegten Wertuntergrenze verzichten zu müssen oder das Risiko eines Unterschreitens derselben zu riskieren.

Verzinsung des Lupus alpha Return Basisportfolios

Quelle: Lupus alpha, eigene Darstellung; Betrachtungszeitraum: Januar 2016 – September 2023

Stephan

Steiger

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

Absicherung auf Gesamtportfolioebene bietet Kostenvorteile

Um Verlustrisiken möglichst gering zu halten, empfiehlt die klassische Kapitalmarkttheorie eine Streuung des Anlagevermögens über möglichst viele verschiedene Anlageklassen. So lassen sich potenzielle Kursverluste in einem Segment durch Stabilität oder gar Gewinne eines anderen Segments ausgleichen. Dies setzt jedoch eine negative Korrelation der verschiedenen Anlageklassen voraus, wie sie zum Beispiel bei der Zusammenstellung des klassischen 60/40-Portfolios – bestehend aus Anleihen und Aktien – in der Vergangenheit angenommen wurde. Doch diese Aufstellung bietet keine Stabilitätsgarantie mehr, wie das Jahr 2022 eindrucksvoll bewiesen hat, als sowohl Aktien- als auch Anleihekurse massiv unter Druck gerieten und sich im Gleichlauf nach unten bewegten.

Zwar lässt sich durch Hinzunahme weiterer Anlagesegmente, wie z.B. Investments in Schwellenländer oder Rohstoffe, eine noch breitere Diversifizierung erreichen. Eine Garantie bietet aber auch das nicht, da gerade in schweren Krisen der Markt in der Breite über alle Segmente hinweg fällt und somit faktisch eine positive Korrelation zwischen den verschiedenen Anlageklassen besteht.

Für eine wirkungsvolle Absicherung braucht es daher eine Hedgingstrategie – z.B. mittels derivativer Instrumente. Die Umsetzung dieser Strategien kann jedoch sehr kostenintensiv sein, wenn man die einzelnen Portfoliobausteine individuell statt aggregiert betrachtet und absichert. Bezieht man die Korrelationseigenschaften der Portfoliobausteine zueinander in das Risikomanagement ein – in der Grafik unten am Beispiel eines 60/40-Portfolios –, lassen sich durch Steuerung des sog. Netto-Risikos deutliche Kosteneinsparungen erzielen, ohne dabei auf den gewünschten Absicherungseffekt zu verzichten. Ein solches kostenbewusstes Risiko-Overlay, das umfassende Erfahrungen im Management von Derivaten sowie leistungsfähige Datenbanken voraussetzt, ermöglicht die Skalierung des eingegangenen Risikos basierend auf der individuellen Verlusttoleranz eines Anlegers.

Kosten des Risiko-Overlays in Abhängigkeit von der Steuerungsebene

Quelle: Bloomberg, eigene Berechnung und Darstellung. Aktien: MSDEWIN Index, Anleihen: LEGATREH Index; Betrachtungszeitraum: Juni 2001 – September 2023

Marvin

Labod

Head of Quantitative Analysis

Alexander

Raviol

Partner, CIO Derivative Solutions