27.02.2026

Trendwende bei Liquid Alternatives: Nettozuflüsse 2025 auf 26,4 Mrd. Euro gestiegen

Liquid Alternatives bestätigen 2025 ihre Rückkehr ins Anlegerinteresse. Nach drei Jahren durchgehender Abflüsse verzeichnete das Segment deutliche Nettozuflüsse von 26,4 Mrd. Euro. Getrieben wurde diese Entwicklung vor allem von den beiden Fixed‑Income‑Strategien Absolute Return Bond und Alternative Credit Focus, die gemeinsam 16,4 Mrd. Euro neues Kapital anzogen. Absolute Return Bond baute seinen Marktanteil zudem spürbar von 21,4% auf 24,2% aus. Insgesamt erzielten 10 der 15 Strategien Nettozuflüsse. Das unterstreicht die Breite der Nachfrage und das wiedererstarkte Vertrauen in die Anlageklasse.

Trotz eines herausfordernden Marktumfelds – insbesondere geprägt vom massiven Verfall des US‑Dollars, der die Ergebnisse für Euro‑Investoren spürbar belastete – erzielten Liquid Alternatives 2025 eine Performance von 1,99% und lagen damit weiterhin klar vor Euro‑Staatsanleihen (0,64%). Globale Aktien (EUR‑hedged) legten 16,73% zu, doch die Risikoseite ergibt ein anderes Bild: Die meisten Strategien konnten ihre maximalen Verluste deutlich unterhalb eines Aktieninvestments halten. Der MSCI World verzeichnete im Zuge der sogenannten Liberation Days im ersten Halbjahr einen Rücksetzer von –17,06%. Mit wenigen Ausnahmen gelang es allen Strategien, ihre durchschnittlichen Maximalverluste deutlich über diesem Niveau zu halten.

Auch im langfristigen Bild bestätigen Liquid Alternatives ihre Rolle als Stabilitätsanker in turbulenten Marktphasen. In 11 von 14 Strategien lagen die durchschnittlichen Maximalverluste über fünf Jahre klar unterhalb von Aktien und Euro‑Anleihen. Besonders in Stressjahren wie 2020, 2022 und 2025 erwiesen sie sich als wirkungsvoller Risiko-reduzierender Portfoliobauschein. Entscheidend für ein Investment ist folglich nicht allein die absolute Rendite, sondern auch die diversifizierende Wirkung im Portfolio, die Klumpenrisiken mindert und Schwankungen glättet.

Auf Investorenseite zeigte sich 2025 ein deutliches Muster: Institutionelle Anleger steuerten vermehrt risikoarme, stabilisierende Strategien an, darunter insbesondere Absolute Return Bond mit einem MDD von –5,5% und Alternative Credit Focus (MDD –5,7%). Private Anleger setzten vielfach auf Long/Short‑Equity‑Strategien, die bei höheren durchschnittlichen Drawdowns (–11,8%) ein Risikoprofil mit höherem Renditepotenzial bieten.

Neuauflagen gleichen Abgänge weitgehend aus

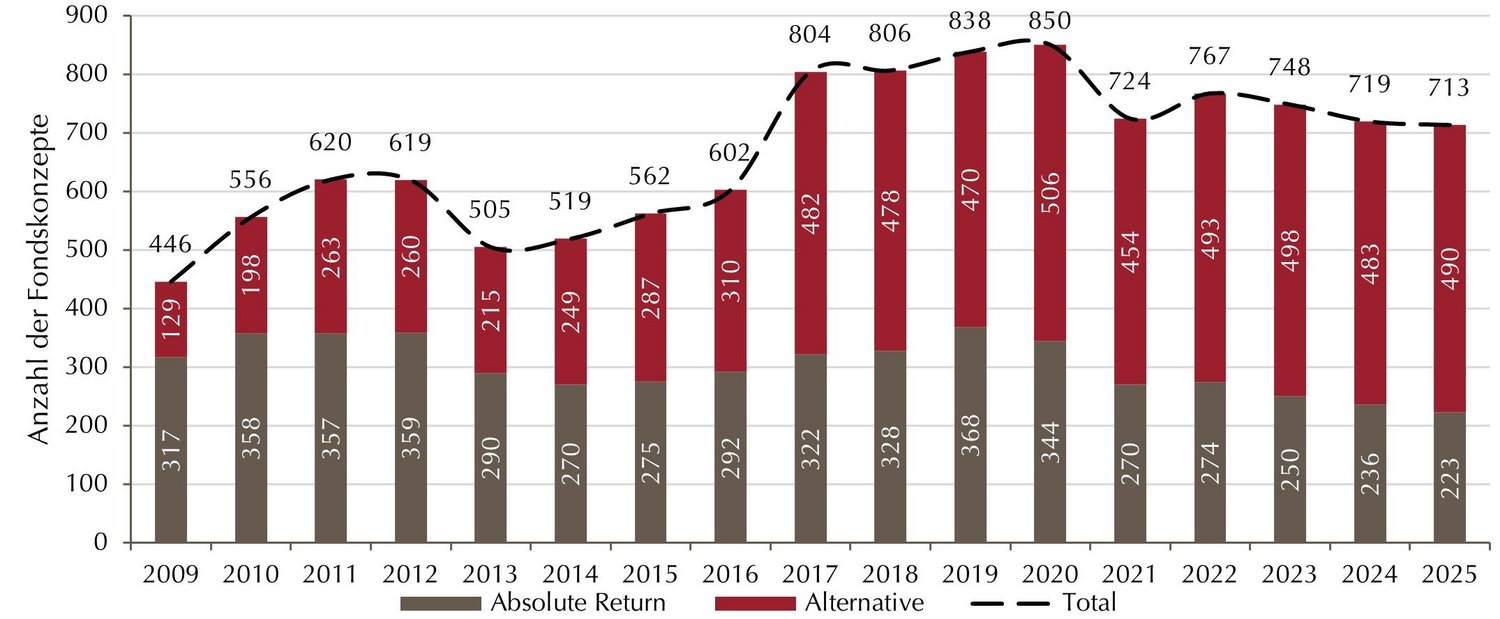

Die Gesamtzahl der Fonds im Segment blieb auf Jahressicht nahezu konstant: Mit 713 Fonds liegt das Universum nur leicht unter dem Vorjahreswert von 719 Fonds. Dennoch kam es im Jahresverlauf zu merklichen Bewegungen innerhalb des Universums: Insgesamt wurden 66 neue Fonds aufgelegt, während verschiedene Fonds, z.B. aufgrund fehlender deutscher Vertriebszulassung oder strategischer Anpassungen aus dem Datensatz ausgeschieden sind. Die größten Anteile an den Neulancierungen entfielen auf die Strategien Alternative Long/Short Equity sowie Alternative Multi Strategies, die jeweils zehn neue Fonds beisteuerten. Unter dem Strich stieg die Zahl der Alternatives-Fonds leicht von 483 auf 490. Die Zahl der Absolute-Return-Konzepte hingegen sank um 5,5% auf 223 Fonds. Das Verhältnis zwischen beiden Strategiegruppen blieb weitgehend unverändert: Rund zwei Drittel der Fonds entfallen auf Alternatives, etwa ein Drittel auf Absolute Return

Fondsanzahl im Segment auf stabilem Niveau

×

![]()

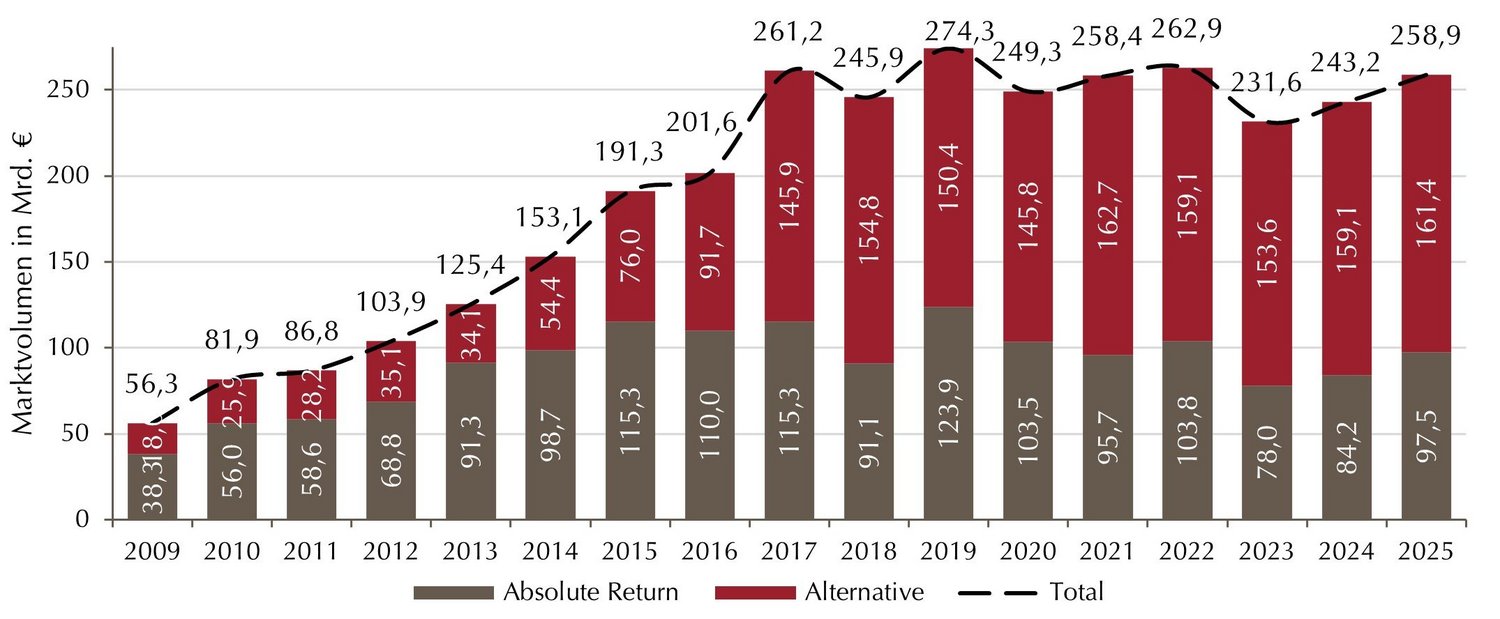

Absolut-Return-Strategien gewinnen deutlich Marktvolumen

Das Marktvolumen legte gegenüber dem Vorjahr um 6,5% auf 258,9 Mrd. Euro zu. Treiber dieses Anstiegs waren vor allem Absolute‑Return‑Strategien, deren Fondsvolumen um 13,3 Mrd. Euro wuchs. Alternatives‑Strategien verzeichneten ein Plus von 2,4 Mrd. Euro.

Wachsendes Marktvolumen bestätigt zurückgekehrtes Investorenvertrauen

×

![]()

Trendbestätigung bei Mittelflüssen: Liquid-Alternatives sind zurück

Nach den erheblichen Mittelabflüssen im Jahr 2023 kehrte das Anlegerinteresse im Segment der Liquid Alternatives Schritt für Schritt zurück. Bereits im zweiten Halbjahr 2024 wurden erstmals seit mehreren Jahren wieder deutlich positive Nettomittelzuflüsse verzeichnet – ein Zeichen wachsenden Vertrauens in die Assetklasse. Dieser Trend setzte sich 2025 nicht nur fort, sondern gewann deutlich an Dynamik. Bereits im ersten Halbjahr flossen 6,9 Mrd. Euro neu in Liquid Alternatives. Im weiteren Jahresverlauf beschleunigte sich die Entwicklung mit Zuflüssen von 19,5 Mrd. Euro, sodass Hedgefondsstrategien im UCITS‑Mantel im Gesamtjahr rund 26,4 Mrd. Euro neue Mittel einwerben konnten. Kontinuierliche Zuflüsse über alle sechs Monate des zweiten Halbjahres unterstreichen, dass die Anleger nachhaltig in die Assetklasse zurückgekehrt sind.

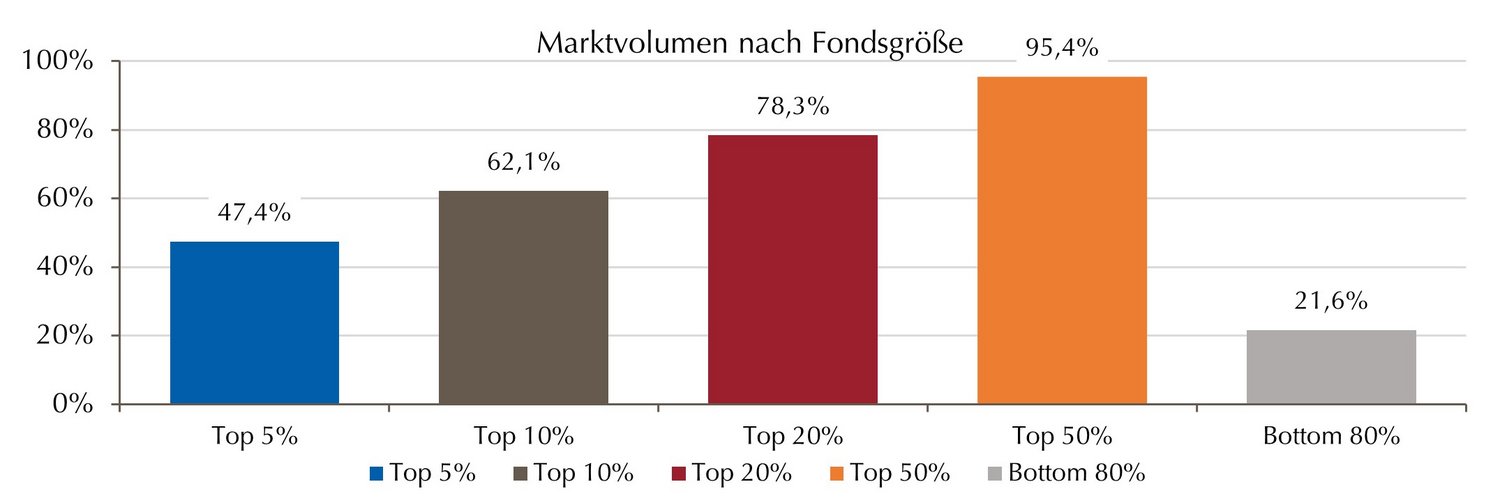

Hohe Marktkonzentration bleibt prägendes Merkmal des Segments

Das Segment der Liquid Alternatives wird nach wie vor von wenigen großen Fonds dominiert. Die größten fünf Prozent der Fonds bündeln mehr als doppelt so viel Kapital wie die kleinsten 80%. Noch deutlicherzeigt sich die strukturelle Ungleichverteilung beim Vergleich der besseren und schlechten kapitalisierten Hälfte: Die obere verwaltet 95,4% des gesamten Fondsvolumen, die untere spielt mit lediglich rund 5%des Marktvolumens praktisch keine Rolle. Diese ausgeprägte Kluft zwischen großen und kleinen Anbietern ist seit Jahren ein zentrales Strukturelement des Segments.

Auf die größten 5% der Fonds entfallen 47% des gesamten Marktvolumens

×

![]()

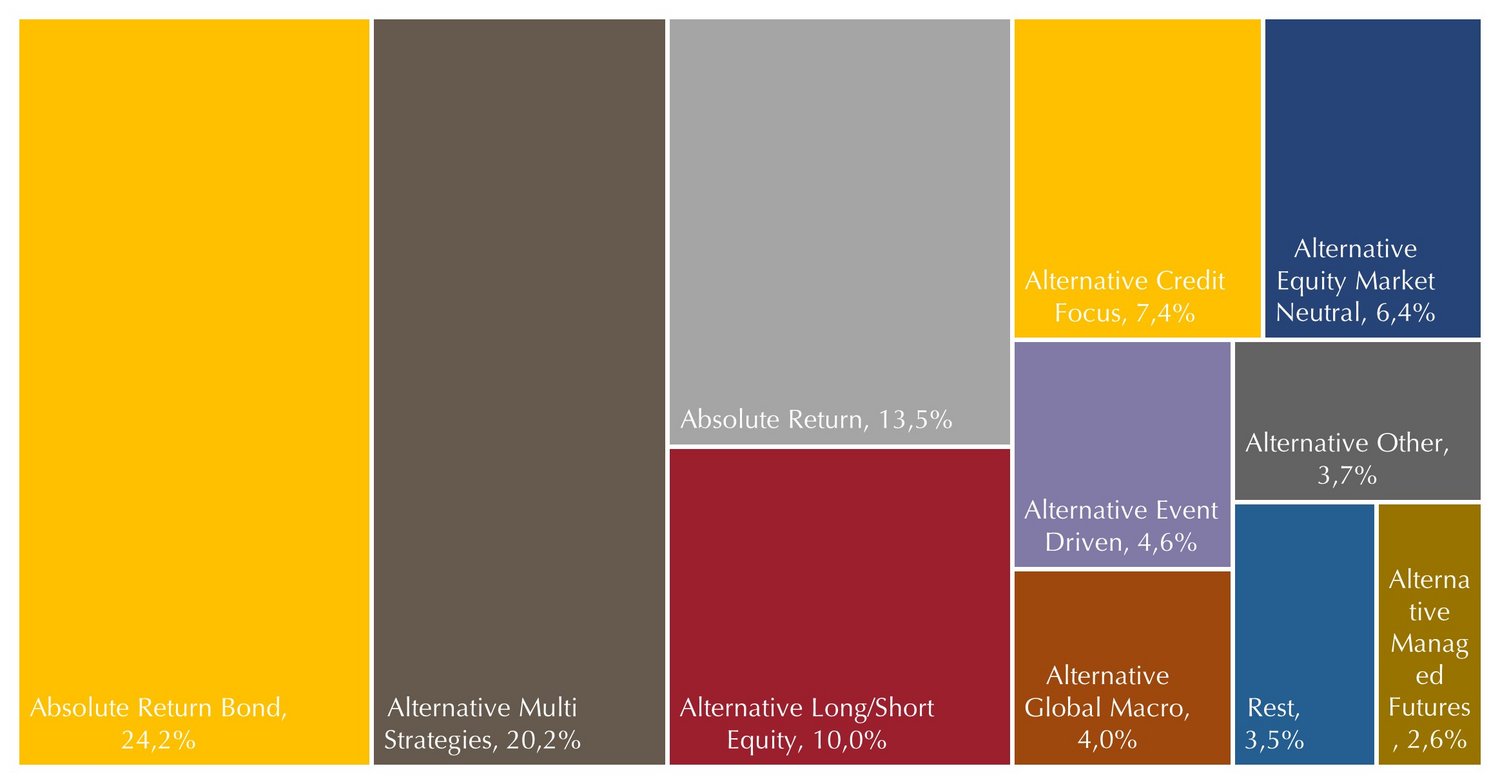

Fixed Income bleibt stärkste Strategiegruppe

Die Marktanteile der einzelnen Strategien im Liquid-Alternatives-Segment haben sich im Vergleich zu 2024 nur geringfügig verändert. Die größten Anteile entfallen auf Absolute Return Bond mit 24,2%

(+2,8%), Alternative Multi Strategies mit 20,2% sowie Absolute Return mit 13,5%. Die beiden Fixed‑Income‑Strategien – Absolute Return Bond und Alternative Credit Focus – vereinen gemeinsam 31,6% des gesamten Marktvolumens auf sich. Dieser seit Jahren stabile Trend unterstreicht die anhaltend hohe Bedeutung defensiver Rentenstrategien im Liquid‑Alternatives‑Universum.

Die drei größten Strategien stehen für mehr als die Hälfte der Assets in der Anlageklasse

×

![]()

Positiver Trend in der zweiten Jahreshälfte

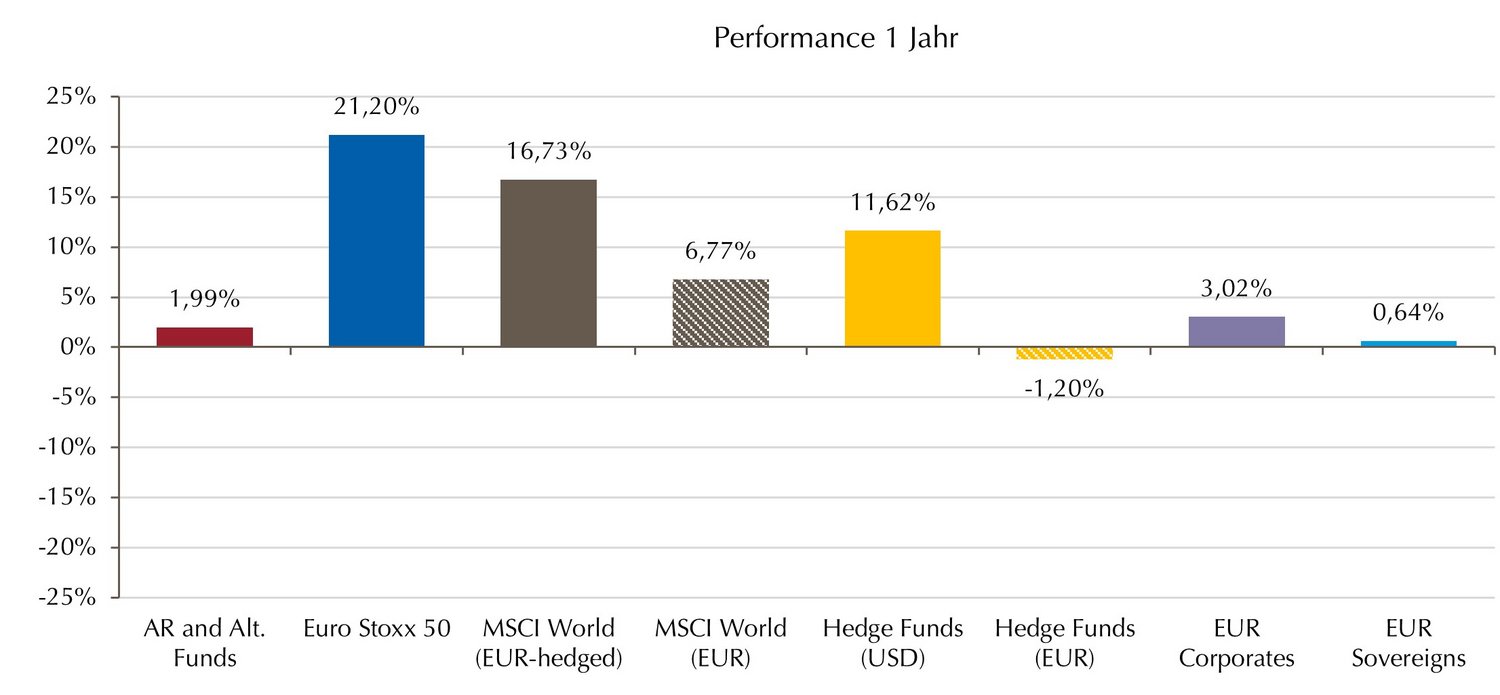

Nach einer negativen Entwicklung von –1,87% im ersten Halbjahr und einer stärkeren zweiten Jahreshälfte schlossen die Hedgefonds im UCITS‑Mantel das Gesamtjahr im Durchschnitt aller Fonds mit einer Performance von 1,99% ab.

Die Jahresperformance 2025 bewegt sich am unteren Rand der vergangenen Jahre

×

![]()

Trotz des Aufwärtstrends im zweiten Halbjahr blieb die Assetklasse deutlich hinter den Aktienmärkten zurück. Europäische Aktien verzeichneten im Jahresverlauf eine Performance von 21,20%, globale Aktien (EUR‑hedged) legten 16,73% zu. Auf der Rentenseite erwirtschafteten Euro-Unternehmensanleihen eine Rendite von 3,02%, europäische Staatsanleihen lagen leicht positiv bei 0,64%. Unregulierte Hedgefonds in US‑Dollar erreichten hingegen eine Performance von 11,62% und schnitten damit deutlich besser ab als die Pendants im UCITS‑Mantel sowie klar besser als europäische Renten.

Unregulierte Hedgefonds deutlich vor Liquid Alternatives

×

![]()

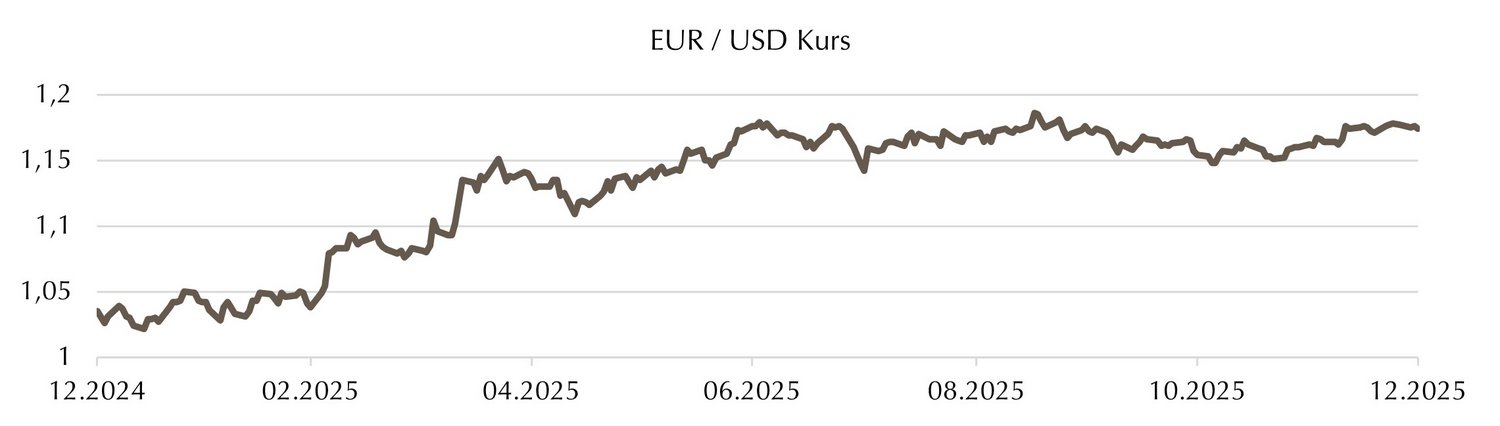

Fallender Dollar drückt auf Rendite im Euro-Raum

Anleger außerhalb der USA mussten 2025 erfahren, wie stark Währungsbewegungen die Performance internationaler Investments beeinflussen können. Eskalierende Handelskonflikte, zunehmende Staatsverschuldung, Diskussionen über die geldpolitische Unabhängigkeit der US‑Notenbank sowie geopolitische Unsicherheit führten zu einem massiven Vertrauensverlust in den US‑Dollar. Gemessen am US‑Dollar‑Index (DXY), der die Stärke des US‑Dollars gegenüber einem Korb wichtiger Weltwährungen abbildet, verlor der USD im Jahresverlauf 9,4% an Wert. Der Euro wertete sogar um 13,4% gegenüber dem US-Dollar auf.

US-Dollar wertet stark gegenüber Euro ab

×

![]()

Für europäische Investoren bedeutete diese Entwicklung, dass selbst solide erzielte Renditen in USD‑Strategien erheblich geschmälert oder vollständig neutralisiert wurden. So legte der MSCI World aus

Sicht eines US-Investors (in USD) um 21,09% zu, während die in dieser Analyse herangezogene EUR-hedged-Variante bei 16,73% lag. Die nicht währungsgesicherte Performance erreicht nur noch 6,77%.

Dies erklärt einen maßgeblichen Teil der im Vergleich zu Aktien und unregulierten Hedgefonds niedrigeren Performance der Liquid‑Alternatives‑Strategien. Besonders deutlich wird das im Vergleich mit unregulierten Hedgefonds: Ihre Rendite von 11,62% kehrt sich für europäische Anleger durch den Währungseffekt komplett um und fällt aus EUR‑Sicht auf –1,20% zurück. Damit liegt sie klar unter den Renditen der UCITS‑Strategien.

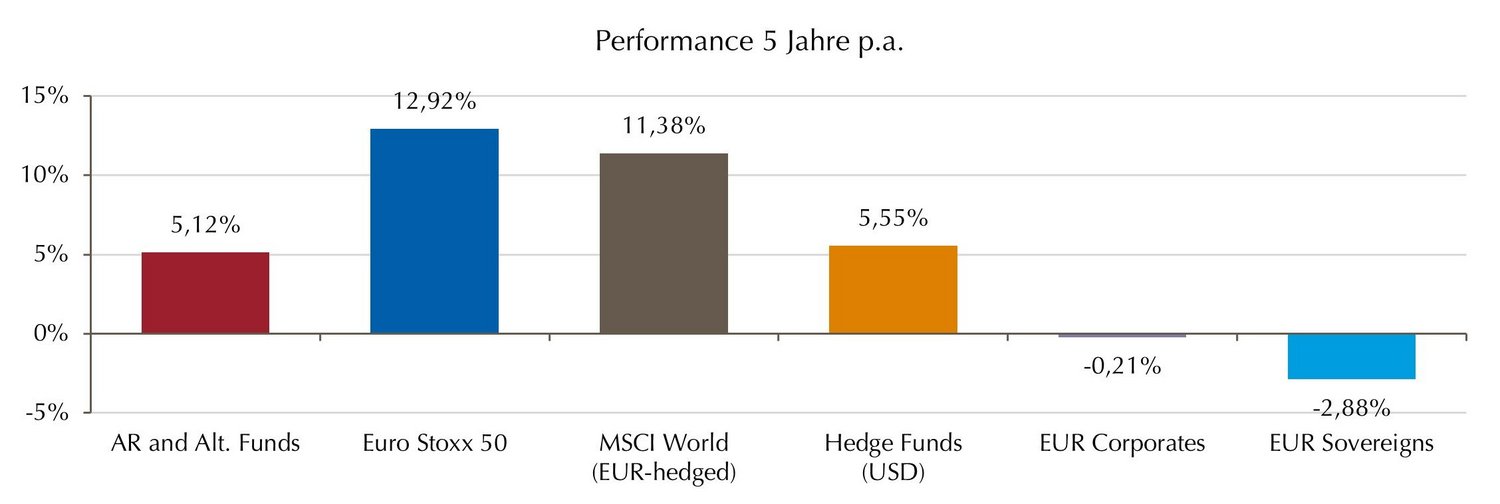

Über fünf Jahre noch immer vor Euro-Anleihen

Der Blick über fünf Jahre bestätigt die stabilisierende Rolle von Liquid Alternatives: Mit einer Rendite von 5,12% liegen sie nahezu gleichauf mit ihren unregulierten Pendants (5,55%). An die überdurchschnittliche Entwicklung der Aktienmärkte können Liquid Alternatives aber nicht anschließen. Euro-Anleihen haben es auf Sicht von fünf Jahren nicht geschafft, ihre mit den rapiden steigenden Zinsen entstandenen Verluste aus dem Jahr 2022 auszugleichen. Das bestätigt die stabilisierende Positionierung von Liquid Alternatives zwischen Aktien und Anleihen.

Langfristig auf Augenhöhe mit Hedgefonds

×

![]()

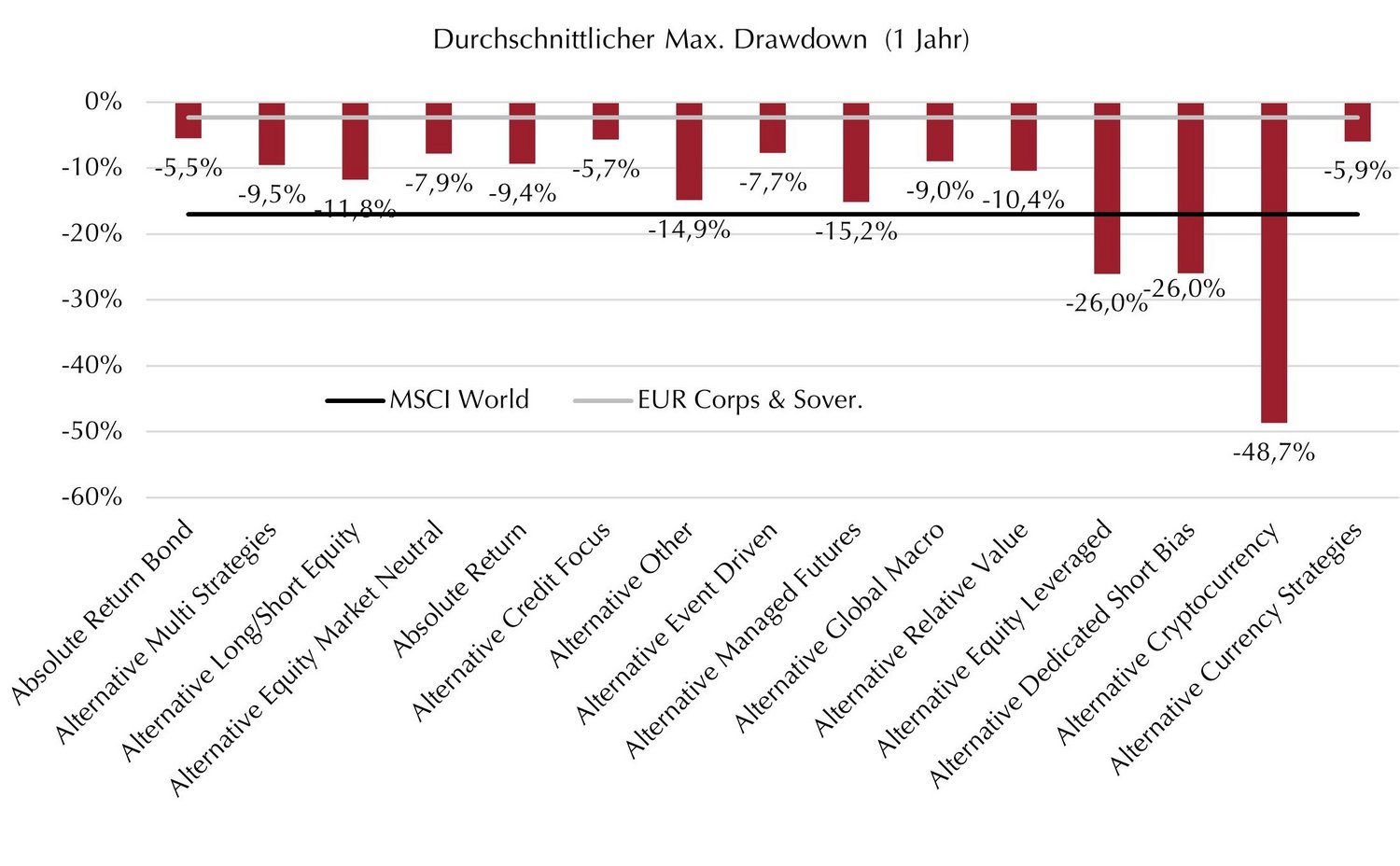

Drawdowns klar unter Aktienniveau

Die meisten Liquid‑Alternatives‑Strategien konnten ihre maximalen Verluste deutlich unterhalb eines Aktieninvestments halten. Der MSCI World (EUR‑hedged) verzeichnete im Zuge des sogenannten

Liberation Days im ersten Halbjahr einen Rücksetzer von –17,06%. Mit wenigen Ausnahmen gelang es allen Strategien, ihre durchschnittlichen Maximalverluste deutlich über diesem Niveau zu halten. Die geringsten durchschnittlichen Drawdowns weisen Absolute Return Bond (−5,50%), Alternative Credit Focus (−5,68%) und Alternative Currency Strategies (−5,94%) auf. Alle Strategien haben jedoch größere Maximalverluste als Euro-Unternehmens- und Euro-Staatsanleihen (−2,32%).

Fast alle Strategien konnten ihre Drawdowns effektiv begrenzen

×

![]()

Bei Marktstress zeigen Liquid Alternatives ihre Qualität

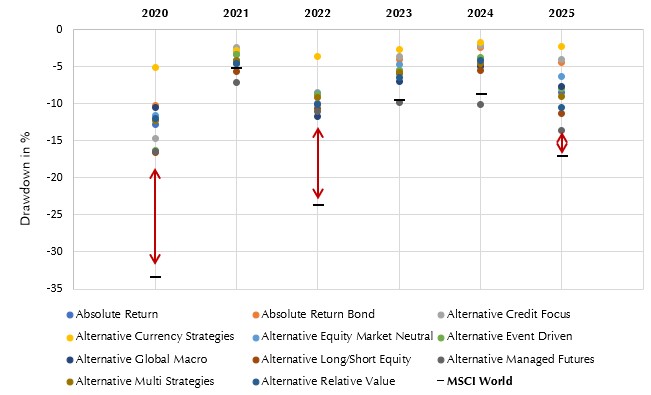

Die stabilisierende Wirkung von Liquid‑Alternatives‑Fonds zeigt sich besonders deutlich in Stressphasen an den Kapitalmärkten. Über einen längeren Zeitraum, der verschiedene herausfordernde Marktphasen umfasst, wird sichtbar, dass Liquid Alternatives erheblich zur Portfoliostabilisierung beitragen konnten. Dies gilt insbesondere für marktneutrale oder weniger trendabhängige Strategien.

Die Abbildung unten zeigt die jährlichen Drawdowns (Median) ausgewählter Strategien seit 2020. In ruhigen Marktphasen wie 2021, 2023 oder 2024 kann der Eindruck entstehen, dass die Wirksamkeit von Liquid‑Alternative‑Fonds begrenzt ist. Die Betrachtung über mehrere Marktzyklen hinweg zeichnet jedoch ein anderes Bild. In ausgeprägten Stressphasen wie in den Jahren 2020 und 2022 konnten Liquid Alternatives die Rücksetzer im Vergleich zu einem globalen Aktieninvestment, gemessen am MSCI World, deutlich reduzieren. Aber auch 2025, das zwar keine extremen, aber merkliche marktweite Rückgänge aufwies, zeigen die Strategien ihre Wirkung: Liquid Alternatives wirken als stabilisierendes Element und tragen zur Glättung der Wertentwicklung im Gesamtportfolio bei, indem sie ausgeprägte Kursverluste effektiv dämpfen und die Volatilität insgesamt reduzieren

Stresstest über Marktzyklen: Alternatives reduzieren Rücksetzer

×

![]()

Disclaimer: Es handelt sich hierbei um eine Studie zu allgemeinen Informationszwecken und nicht um ein investmentrechtliches Pflichtdokument. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer/Studien abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Studie wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung der Gesellschaft wieder und können ohne vorherige Ankündigung geändert werden.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main

Weitere Informationen