Anfang 2023 haben wir für den Lupus alpha Volatility Risk-Premium eine Rendite von mehr als 7% erwartet, zum Jahresende lag sie bei 11,71%.1 Welche Faktoren haben dazu geführt, dass die Erwartung deutlich übertroffen wurde? Noch interessanter ist freilich, welche Rendite Volatilitätsstrategien im gerade begonnen Jahr erzielen dürften und wie hoch das damit verbundene Risiko ist. Ein vertiefender Blick in eine hochspannende Anlageklasse.

1 Vergangene Wertentwicklung ist keine Garantie für künftige Wertentwicklung. Diese kann sowohl höher als auch geringer ausfallen.

Darum ist Volatilität eine Anlageklasse

Volatilitätsfonds stellen für andere Teilnehmer am Kapitalmarkt einen Versicherungsschutz gegen unerwartet hohe Marktschwankungen bereit. Für diese Risikoübernahme werden sie mit regelmäßigen Prämieneinnahmen entlohnt. Die Risikoprämie ergibt sich daraus, dass die implizite, also vom Markt erwartete Volatilität, im langfristigen Durchschnitt höher ist als die dann tatsächlich eingetretene Schwankung. Diese auch als Volatilitätsrisikoprämie bezeichnete Differenz ist der Werttreiber von Volatilitätsstrategien. Die Volatilitätsrisikoprämie ist einer der wenigen „echten“ alternativen Risikoprämien. Sie ist eine seit 30 Jahren etablierte, stabil am Markt zu beobachtende Ertragsquelle und empirisch sowie theoretisch sehr gut belegt. Mit dem systematischen Verkauf von Optionen, also von impliziter Volatilität, lässt sich die Risikoprämie vereinnahmen. Im Rahmen einer breiten Kapitalanlage bieten Volatilitätsstrategien neben ihrer attraktiven Ertragsquelle zusätzliche Diversifikation und damit eine Verstetigung der Gesamtrendite.

2023: Erwartungen übertroffen, in allen Marktphasen geliefert

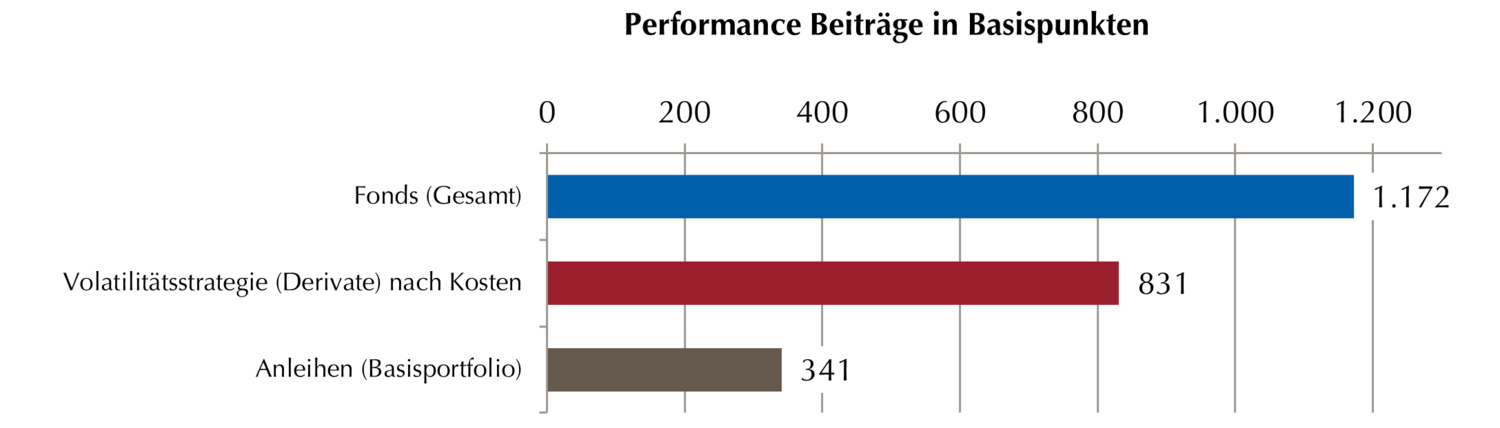

Volatilitätsstrategien setzen sich aus zwei Bausteinen zusammen: Zum einen aus einem sehr sicheren Basisportfolio, dessen Anleihen als Sicherheit für Geschäfte an Derivatebörsen dienen. Zum anderen aus börsengehandelten Derivaten, mit denen sich die Volatilitätsrisikoprämie vereinnahmen lässt. Die hohe und zugleich sehr stabile Rendite des Jahres 2023 wurde von beiden Bausteinen im Portfolio getrieben.

Performance-Beiträge des Lupus alpha Volatility Risk-Premium

Vergangene Wertentwicklung ist keine Garantie für künftige Wertentwicklung. Diese kann sowohl höher als auch geringer ausfallen.

Denn nach vielen Jahren negativer Renditen liefert das Basisportfolio seit Ende 2022 wieder einen positiven Beitrag zur Gesamtrendite. Damit gehören Volatilitätsstrategien zu den großen Gewinnern der Zinswende. So lag die durchschnittliche Rendite des Basisportfolios zum Jahresstart 2023 bei knapp unter 3%. Diese im Vergleich zu den Vorjahren sehr viel höhere Verzinsung des Basisportfolios führt dazu, dass die absolute Renditeerwartung der Assetklasse Volatilität heute nachhaltig höher liegt als in den Jahren der Niedrigzinsen. Statt einem negativen Beitrag von damals -0,5% lieferte das mit hochwertigen Anleihen bestückte Basisportfolio im zurückliegenden Jahr einen Ergebnisbeitrag von rund 3,4%. Zum Jahreswechsel 2024 betrug die gewichtete Rendite der Anleihen rund 3,5%. Bedeutet: Im laufenden Jahr ist aus den Anleihen ein ähnlicher Ergebnisbeitrag zu erwarteten.

Auch der andere Baustein, die eigentliche Derivatestrategie, hat im zurückliegenden Jahr wie schon in den Vorjahren sehr starke Ergebnisse erzielt. Insgesamt lag der Performancebeitrag der reinen Volatilitätskomponente (also nur der Derivate) nach Kosten bei 8,3% und damit sogar höher als im Mittel der vergangenen drei Jahre. Die wesentlichen Trends, die uns Anfang 2023 optimistisch für die Assetklasse gestimmt haben, sind dabei immer noch intakt, auch wenn das absolute Volatilitätsniveau heute deutlich niedriger ist als Anfang 2023. Die absoluten Volatilitätsniveaus haben sich im letzten Quartal 2023 sogar nahe der historischen Tiefstände eingependelt. Das überrascht angesichts der makoökonomischen und geopolitischen Entwicklung und der damit verbundenen hohen Unsicherheit an den Märkten.

Niedrige absolute Volatilität aufgrund gegenläufiger Marktbewegungen

Die Erklärung dafür liegt in einer das gesamte Jahr prägenden Entwicklung: Zwar haben sich die Kurse einzelner Aktien innerhalb der Indizes vergleichsweise stark bewegt. Doch die oftmals gegensätzlichen Bewegungen einzelner Branchen und Unternehmen dämpfte die Schwankung der Indizes. So stiegen auf der einen Seite die hochgewichteten Technologieaktien wie die „Magnificent 7“ im S&P 500 stark an. Die Mehrheit der restlichen 493 Aktien jedoch konnte nicht mithalten und entwickelte sich deutlich schwächer. Als dann in den letzten Wochen des Jahres auch der breite Markt anstieg, pendelten die großen Technologieaktien eher seitwärts. So sank beispielsweise der Volatilitätsindex VIX von zunächst höheren Niveaus bei etwa 22% (Anfang 2023) in Folge der rückläufigen realisierten Volatilität des S&P 500 auf Werte von rund 12% zum Jahresende. Trotz dieser sehr niedrigen absoluten Volatilitätsniveaus blieb die Risikoprämie überdurchschnittlich hoch.

Folge des Corona-Crashs: Sinkendes Angebot bei steigender Nachfrage nach Absicherung

Ganz wesentlich für die Rendite der vergangenen Jahre und auch die künftigen Ertragsaussichten der Assetklasse ist die Entwicklung des Angebots und der Nachfrage nach Absicherung. Ein kurzer Blick zurück: Zum Hochpunkt der Corona-Krise mussten viele systematische Verkäufer von Volatilität hohe Verluste erleiden. Auch entsprechende Investmentfonds mussten schließen. Damit ging das Angebot an impliziter Volatilität stark zurück. Zusätzlich wählten viele der verbliebenen Anbieter defensivere Konzepte zur Vereinnahmung der Volatilitätsrisikoprämie. Damit verknappten sie das Angebot an Volatilität zusätzlich. Grafik 2 verdeutlich dies anhand kurzlaufender Variance Swaps auf den S&P 500. Diese Derivate werden typischerweise für Volatilitätsstrategien genutzt. Ein rückläufiges Volumen ist insofern eine gute Indikation dafür, wie stark dieser Verkaufs-Flow seit 2020 zurückgegangen ist und dass eine wirkliche Erholung auch Ende 2023 noch nicht eingesetzt hat.

Entwicklung des täglich gehandelten Volumens kurzlaufender Derivate (Variance Swaps) auf den S&P 500

Gegenläufig zum reduzierten Angebot hat die Nachfrage nach impliziter Volatilität nach 2020 stark zugenommen. Das liegt unter anderem am hohen Bedarf vieler institutioneller Investoren nach verlässlichen Hedging-Ansätzen, aber auch an der verstärkten Nutzung von Optionen bei Privatanlegern. Dieser Trend ist an den gehandelten Volumina von Optionen auf den S&P 500 abzulesen. Ihr Anstieg ist ein Indiz für die Nutzung von Optionen durch immer mehr Marktteilnehmer. Ein Großteil des Zuwachses ist dabei auf Optionen mit sehr kurzen Laufzeiten von einer Woche und weniger zurückzuführen. Diese machen mittlerweile rund zwei Drittel des täglich gehandelten Volumens aller Optionen auf den S&P 500 aus (Grafik 3).

Entwicklung des gehandelten Volumens von Optionen auf den S&P 500

Quelle: Bloomberg, CBOE, Lupus alpha; Betrachtungszeitraum: Dez. 2012 – Dez. 2023

Optionsmarkt: Trend zu mehr Fälligkeiten unterstützt Volatilitätsrisikoprämie

Am Optionsmarkt ist die Einführung einer Vielzahl von zusätzlichen Fälligkeiten bei den großen Derivatebörsen eine der auffälligsten Entwicklungen in den vergangenen Jahren. Zunächst hat die weltgrößte Optionsbörse CBOE in Chicago die gelisteten Optionslaufzeiten ausgeweitet, und im September 2023 auch die Frankfurter Eurex. Mittlerweile gibt es an jedem einzelnen Wochentag einen Optionsverfall. Diese Ausweitung der handelbaren Verfälle hat dazu geführt, dass eine Vielzahl von neuen Marktteilnehmern nun auch börsengehandelte Optionen einsetzt. Damit sind die gehandelten Volumina von Optionen mit sehr kurzer Restlaufzeit oder sogar mit weniger als einem Tag Restlaufzeit sehr stark gestiegen und machen mittlerweile den mit Abstand größten Teil des gesamten Handelsvolumens an den Derivatebörsen aus. Besonders in den Fokus sind dabei die sogenannten Zero-Day-to-Expiration-Optionen (0DTEs) gerückt. Dabei handelt es sich um reguläre Optionen mit einer Laufzeit von mehreren Wochen, die aber erst am letzten Tag ihrer Laufzeit als 0DTE-Option bezeichnet und in besonders großer Stückzahl gehandelt werden. Diese zusätzlichen Käufer von ultrakurzen Optionen erzeugen wiederum Nachfrage nach Volatilität und unterstützen damit ebenfalls die Volatilitätsrisikoprämie.

Auch das veränderte Zinsumfeld wirkt sich auf das Verhältnis zwischen Angebot und Nachfrage am Volatilitätsmarkt aus. In der Zeit niedriger oder negativer Zinsen ist viel Geld auf der Suche nach Rendite in die Assetklasse Volatilität geflossen, was zu mehr Angebot an Volatilität geführt hat. Diese Entwicklung hat sich mit der Rückkehr des Zinses normalisiert.

Entwicklung des Lupus alpha Volatility Risk-Premium seit Auflegung

Quelle: Lupus alpha, Stand 29.12.2023,

Vergangene Performance ist keine Garantie für künftige Wertentwicklung. Diese kann sowohl höher als auch geringer ausfallen.

Volatilitätsrisikoprämie im Höhenflug

Alle diese Effekte führen dazu, dass seit 2020 die Volatilitätsrisikoprämie stark gestiegen ist. Lag die Differenz zwischen impliziter und realisierter Volatilität im langfristigen Mittel bei knapp unter 4 Prozentpunkten, so ist dieser Wert in der Niedrigzinsphase und durch die Zuflüsse in die Assetklasse Volatilität auf nur noch 3,3 Prozent gesunken. Seit 2020 konnte jedoch eine Risikoprämie in Höhe von rund 5,7 Prozent vereinnahmt werden. Um hier einem verbreiteten Missverständnis vorzubeugen: Die Höhe der Risikoprämie allein ist nicht gleichbedeutend mit der Ertragserwartung einer Volatilitätsstrategie. Neben der Höhe der Risikoprämie beeinflusst auch das Exposure zur Risikoprämie die Rendite. Je mehr Exposure eingegangen wird, desto höher das Renditepotenzial und desto höher das damit verbundene Risiko.

Die höhere Risikoprämie spiegelt sich direkt in einer höheren Rendite des Lupus alpha Volatility Risk-Premium wider. Teilt man die Historie seit Auflegung in die Niedrigzinsphase vor dem Corona-Schock Anfang 2020 und in die Zeit nach der Corona-Krise, zeigt sich unmittelbar das höhere Niveau der Rendite aus der Volatilitätskomponente (Grafik 4: Rendite nach allen Kosten). Wird die dargestellte Gesamtrendite um die Verzinsung des Basisportfolios bereinigt, erhält man den reinen Renditebeitrag aus Volatilität.

Während der Niedrigzinsphase hat die Volatilitätsrisikoprämie dazu geführt, dass die Rendite des Fonds in den Jahren bis 2020 bei 3,95% über dem risikolosen Geldmarktzins lag. In diesen Jahren hat es ganz unterschiedliche Phasen mit steigenden aber eben auch mit einer Vielzahl von fallenden Märkten gegeben, etwa die Sorgen um China 2015, der Brexit 2016 oder der Marktrückgang Ende 2018. Seit 2020 hat sich der Renditebeitrag aus der reinen Volatilitätsstrategie dann auf Geldmarkt plus 7,59% erhöht. Hier zeigt sich, wie hoch die Volatilitätsrisikoprämie in den vergangenen Jahren war: stark positiv 2021, leicht positiv trotz der stark fallenden Märkte 2022 und erneut stark positiv 2023. Über den Gesamtzeitraum seit Auflage des Lupus alpha Volatility Risk-Premium betrachtet hat der Fonds eine Rendite von 3,06% p.a. über der sicheren Geldmarktanlage erzielt.2

2 Vergangene Wertentwicklung ist keine Garantie für künftige Wertentwicklung. Diese kann sowohl höher als auch geringer ausfallen.

Renditeerwartung bleibt auf hohem Niveau

Liegt die Volatilitätsrisikoprämie auch künftig über den Werten der Jahre 2015 bis 2019, ist auch eine höhere mittelfristige Rendite aus der reinen Volatilitätskomponente zu erwarten. Im Falle der Short-Vola-Strategie von Lupus alpha sind 5% über Geldmarkt als Renditebeitrag aus Volatilität eine realistische Schätzung. Dieser Beitrag dürfte damit höher ausfallen als die rund 4% in den Jahren vor 2020, aber auch deutlich niedriger als die rund 7,6% p.a. in den vergangenen drei Jahren. Allerdings addiert sich zum Beitrag der reinen Derivatestrategie der Ertrag aus dem Basisportfolio von aktuell rund 3,5%. Insgesamt ergibt sich aus beiden Bausteinen eine mittelfristig weiterhin attraktive Erwartung auf eine Gesamtrendite von etwa 8,5%. Ob sie erreicht wird, hängt freilich vom allgemeinen Marktumfeld ab. Sollte wieder eine extreme Krise wie 2020 auftreten, werden auch Volatilitätsstrategien Verluste erleiden. Wie hoch diese ausfallen, hängt ganz wesentlich davon ab, mit welchen Instrumenten sich eine Volatilitätsstrategie auf Risiken einstellt.

Extremrisiken haben ihren Schrecken verloren dank Laufzeitensteuerung und Tail-Hedge

So kann der bereits erwähnte Trend zu mehr Fälligkeiten und den mittlerweile hochliquiden kurzen Laufzeiten genutzt werden, um Volatilitätsfonds insgesamt robuster aufzustellen und ihr Risiko zu senken. Denn jetzt ist es dem Lupus alpha Volatility Risk-Premium möglich, sein Marktrisiko über noch mehr Optionsfälligkeiten zu streuen. Mehr Laufzeiten bedeuten ein Portfolio, dass sich schneller an Marktentwicklung anpassen kann. Auch das Tail-Risiko wird mit kürzeren Restlaufzeiten reduziert. Tail-Risiken stehen für plötzliche Markteinbrüche nach Extremereignissen wie zum Beispiel der Corona-Krise 2020. Im Ergebnis führt die Nutzung zusätzlicher Optionslaufzeiten zu einem sehr viel stabileren Portfolio bei zugleich unveränderter Ertragserwartung.

Neben der Verkürzung und breiteren Streuung der Optionslaufzeiten kann das Risiko mit entsprechenden Optionen zusätzlich durch einen Tail-Hedge-Baustein reduziert werden. Dadurch, dass nur Extremereignisse abgesichert werden, sind die Kosten für einen solchen Tail-Hedge sehr überschaubar. In Summe führen die noch stärkere Diversifikation über mehr Optionslaufzeiten sowie die Aufnahme eines Tail-Hedges gegen Extremereignisse dazu, dass das Gesamtrisiko deutlich gesenkt wird. Vergleicht man die heutige Portfoliokonstruktion mit den zur Corona-Krise verfügbaren Instrumenten, so wäre der damalige Verlust um rund 40% geringer ausgefallen – ein erheblicher Fortschritt in dieser Anlageklasse. Denn für die Assetklasse Volatilität bedeutet das reduzierte Risiko in Extremphasen verbunden mit der heute sehr viel höheren absoluten Ertragserwartung ein deutlich robusteres Rendite-Risiko-Profil.

Volatilitätsstrategien stabilisieren das Portfolio

Noch ein Blick auf den Beitrag von Volatilitätsstrategien zur Diversifikation innerhalb eines breiten Multi-Asset-Portfolios: Die vergangenen beiden Jahre waren geprägt von starken und über lange Phasen gleichzeitigen Verlusten am Aktien- und am Anleihemarkt. Die hohe Korrelation von Aktien und Anleihen hat viele Anleger vor große Herausforderungen gestellt, gemischte Mandate zum Beispiel haben 2022 sehr hohe Verluste erlitten. Volatilitätsstrategien konnten in dieser Phase stabilisierend auf das Portfolio einwirken, indem sie relativ und auch absolut einen positive Ergebnisbeitrag leisteten. Während Aktien und Anleihen 2022 zwischenzeitlich um mehr als -25% (MSCI World) und rund -22% (US Corporate Bonds) gefallen sind und das Jahr mit jeweils knapp -18% immer noch stark im Minus beendeten, konnten Volatilitätsstrategien mit der Volatilitätsrisikoprämie positive Beiträge liefern. Allein die Verluste aus dem damals noch negativ verzinsten Basisportfolio führten dazu, dass ihre Gesamtrendite leicht negativ ausfiel. Über die vergangenen beiden Jahre betrachtet liegen Anleihen immer noch teils deutlich zweistellig im Minus. Der Lupus alpha Volatility Risk-Premium hingegen hat in diesem Zeitraum sehr stabil einen Ertrag von insgesamt 8,54% erzielt und seit Auflegung 29,97% und damit besser als globale Aktien und viel besser als die breiten Anleihemärkte abgeschlossen.3

Es gibt immer wieder Phasen, in denen mal die eine und dann wieder die andere Anlageklasse besser abschneidet. Insofern hilft eine Mischung aus möglichst verschiedenen Ansätzen, um mit unterschiedlichen Werttreibern die Gesamtrendite zu verstetigen. Die Jahre 2022 und 2023 geben ein gutes Beispiel, wie Volatilitätsstrategien durch ihren alternativen, versicherungsähnlichen Charakter einen Beitrag zur Diversifikation in einer breiten Asset Allocation liefern können.

3 Vergangene Wertentwicklung ist keine Garantie für künftige Wertentwicklung. Diese kann sowohl höher als auch geringer ausfallen.

DISCLAIMER

Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers wieder und können ohne vorherige Ankündigung geändert werden. Die vollständigen Angaben zu dem Fonds sowie dessen Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. dem Basisinformationsblatt, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter info@lupusalpha.de oder über unsere Homepage www.lupusalpha.de. Für Fonds mit Vertriebszulassung in Österreich erhalten Sie den aktuellen Verkaufsprospekt sowie das Basisinformationsblatt und den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht darüber hinaus bei der österreichischen Zahl- und Informationsstelle, der UniCredit Bank Austria AG mit Sitz in A-1020 Wien, Rothschildplatz 1. Anteile der Fonds erhalten Sie bei Banken, Sparkassen und unabhängigen Finanzberatern.

Weder diese Fondsinformation noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Lupus alpha Investment GmbH

Speicherstraße 49–51

D-60327 Frankfurt am Main