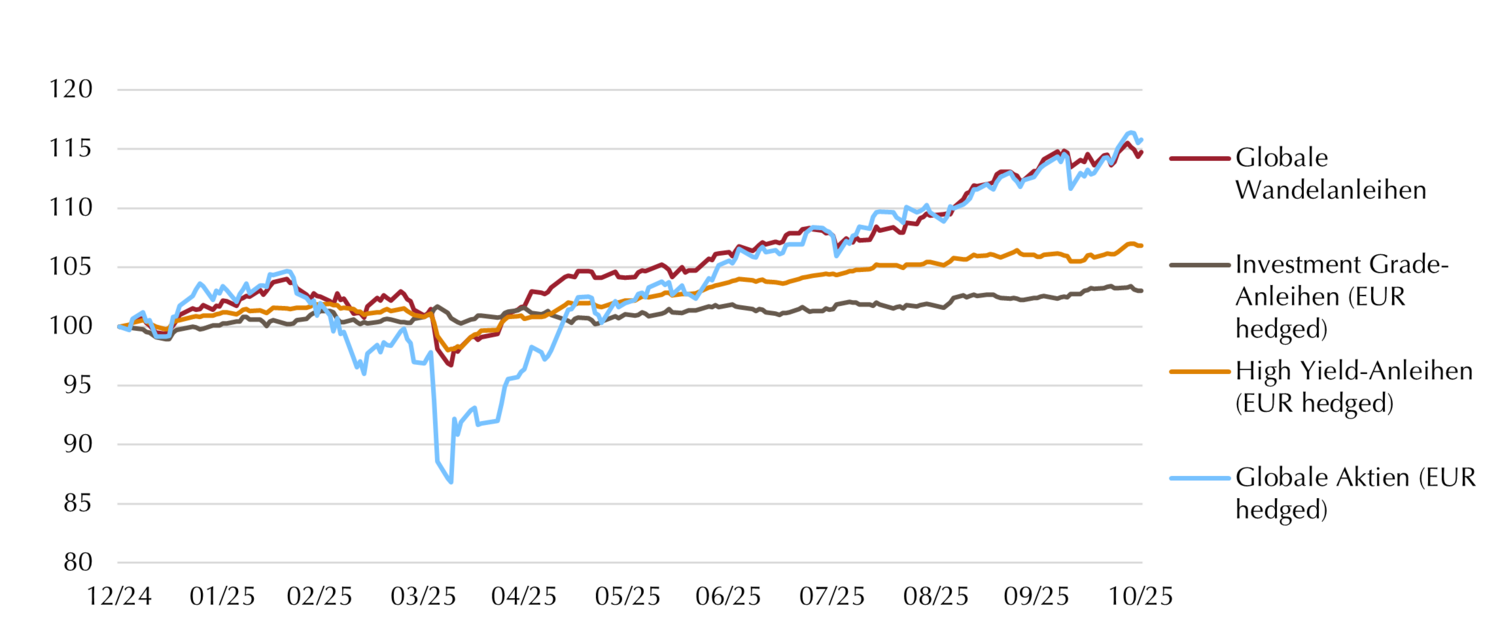

Das laufende Jahr hielt für die Marktteilnehmer bislang allerlei parat. Während es mit massiven Turbulenzen im Zuge des sog. „Liberation Day“ startete, zeigten sich die Märkte im weiteren Jahresverlauf trotz aller schwelenden Risiken und Konflikte freundlich, sodass Aktien neue Rekordwerte markierten. Anleihen zeigten sich in dieser Gemengelage zwar weniger schwankungs-anfällig, boten dafür aber kaum Erträge. Wandelanleihen stellten dagegen einmal mehr unter Beweis, dass sie das Beste aus beiden Welten kombinieren – ohne ein schlichter Mix aus Aktien und Anleihen zu sein. Die Gründe für die risikoadjustierte Mehrrendite wollen wir im Folgenden anhand unseres Lupus alpha Global Convertible Bonds näher betrachten. Dazu zunächst ein Blick auf die Zahlen: Der Fonds lieferte im laufenden Jahr mit 14% YTD1 eine aktienähnliche Rendite (globale Aktien: 16%) bei weniger als halb so hohen Drawdowns.

Eine derart hohe Partizipationsrate am Aktienmarkt war nach Jahren der (historisch betrachtet) unterdurchschnittlichen Teilhabe überfällig. Einmal mehr wird deutlich, dass die Partizipationsrate von Wandelanleihen an der Entwicklung der Aktienmärkte keine konstante Größe ist, sondern sich – sowohl in Auf- als auch Abschwungphasen – teils signifikant von diesem entkoppelt. Unabhängig vom vorliegenden Marktumfeld zeigen historische Daten jedoch einen interessanten Zusammenhang, der mit wachsendem Beobachtungszeitraum immer deutlicher zutage tritt: Blickt man statt auf kurze Perioden auf mehrjährige, rollierendeZeiträume, manifestiert sich ein strukturell konvexes Auszahlungsprofil von Wandelanleihen. Die Partizipation an steigenden Märkten liegt im mehrjährigen Schnitt deutlich über 50%, während sie in fallenden Märkten weniger als ein Drittel beträgt, was das konvexe Profil von Wandelanleihen unterstreicht. Die aktuell starke Performance, welche auf eine längere Schwächephase folgt, kann man insofern als eine Art „reversion to the mean“ interpretieren.

Wertentwicklung in 2025

Wandelanleihen = 100% Refinitiv Global Focus Hedged Convertible Bond Index (EUR). IG Anleihen = Bloomberg Global Aggregate TR Index Value Hedged EUR, HY Anleihen = Bloomberg Global High Yield TR Index Value Hedged EUR, MSCI World 100% Hedged to EUR. Zeitraum: 31.12.2024 - 31.10.2025. Quelle: Bloomberg, Lupus alpha, eigene Darstellung. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

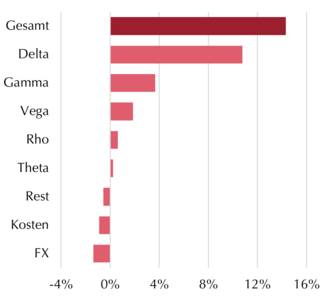

Vielfältige Treiber („Griechen“) sorgen für Diversifikation

Doch wie erklärt sich bei einer solchen Aktienmarktpartizipation die Stabilität in der Stressphase Anfang April? Die Antwort liegt in den vielfältigen Werttreibern von Wandelanleihen jenseits des Aktiendeltas. Sie profitierten nicht nur von insgesamt steigenden Aktienmärkten und laufenden Kupons, sondern gerade in der Stressphase im April auch von ihrer Optionskomponente (Gamma- und Vega-Effekte). Steigt die Volatilität am Markt stark an, wirkt sich dies positiv auf den Optionspreis einer Wandelanleihe aus.

Darüber hinaus profitierten Wandelanleihen über die Bondkomponente von den leicht rückläufigen Zinsen (Rho-Effekt) sowie den laufenden Kuponeinnahmen, welche seit der Zinswende wieder vorhanden sind.

Performancebeiträge YTD

Kontributionsanalyse des Lupus alpha Global Convertible Bonds C hedged im Zeitraum 31.12.2024 - 31.10.2025. Quelle: Lupus alpha

Chancen jenseits der prominenten Namen

Jenseits dieser Makro-Faktoren sind selbstredend auch die fundamentalen Entwicklungen der Unternehmen entscheidend für den Anlageerfolg. Während die Renditen des Aktienmarktes wie bereits im vergangenen Jahr vor allem von den hoch kapitalisierten „Mega Caps“ dominiert werden, ließ sich mit Wandelanleihen an deren strukturellen Trends (KI, Infrastruktur, Krypto, etc.) jenseits dieser bekannten Namen profitieren. Die Emittenten von Wandelanleihen sind meist wachstumsstarke Unternehmen aus der zweiten Reihe, deren Namen nicht jedem geläufig sind, aber dennoch die großen Wachstumsmärkte unserer Zeit bedienen. Mit der niederländischen Nebius Group lässt sich beispielsweise an der steigenden Nachfrage für KI-Infrastruktur partizipieren, ohne in die „heiß gelaufenen“ Nvidias dieser Welt zu investieren. Ebenso finden sich in diesem Segment echte Nischenplayer, wie das Unternehmen Iren Ltd. mit dem Angebot klimafreundlicher Rechenzentren beweist.

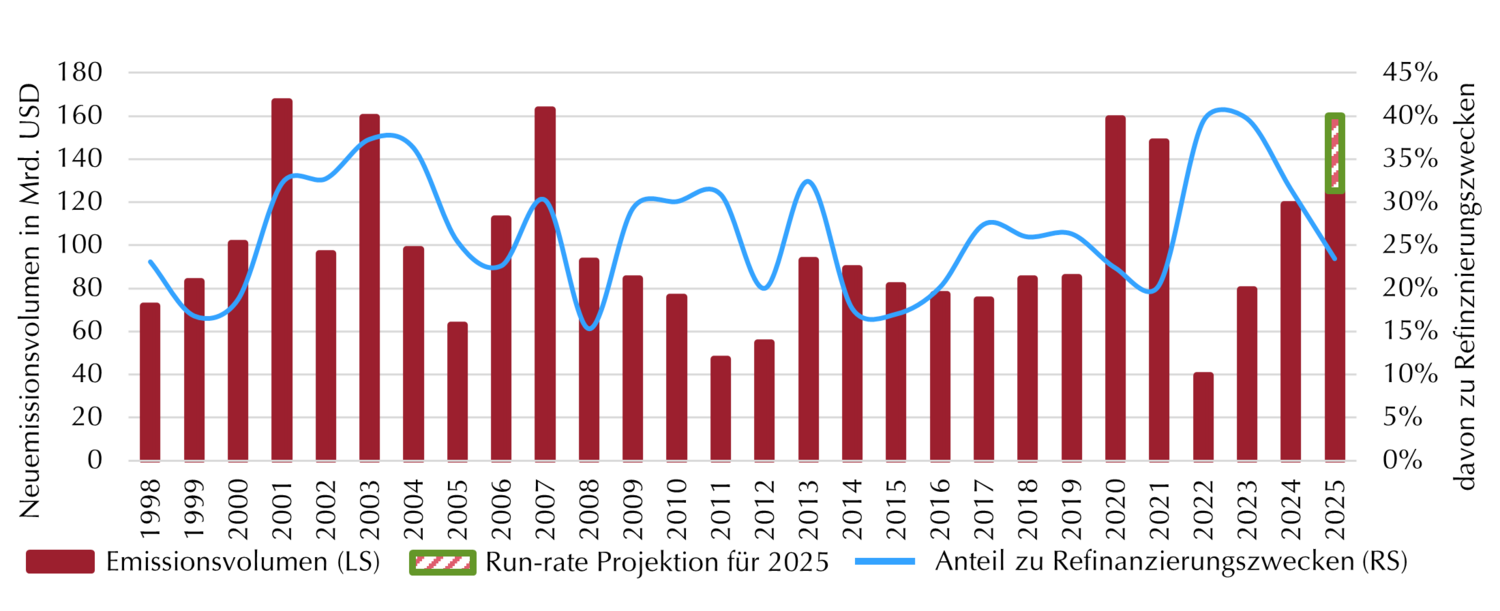

Ständig erneuertes Universum dank starkem Primärmarkt

Primärmarktaktivität

Anteil der Mittel zu Refinanzierungszwecken umfasst auch die verwendeten Mittel zur Rückzahlung bestehender Schulden. Quelle: Bank of America, eigene Darstellung. Stand: 01.10.2025.

Das kontinuierliche Aufkommen solch „neuer“ Namen ist dabei nicht zuletzt der starken Primärmarktaktivität zu verdanken. 2025 erleben die Neuemissionen eine echte Renaissance und die Volumina liegen auf Rekordniveau. Das investierbare Universum wird dadurch ständig erneuert und gibt aktiven Managern spürbar breitere Auswahlmöglichkeiten. Ebenso ermöglicht es ihnen die gewünschte Investmentstrategie passgenau umzusetzen. Die Vielzahl neuer Titel bedeutet beispielsweise für einen Fondsmanager wie uns, der eine balancierte Positionierung (Mid-Delta) anstrebt, ideale Bedingungen. So lassen sich verschiedenste Themen im Fonds abbilden, ohne dafür auf „alte“ Wandelanleihen zurückgreifen zu müssen, die im Laufe der Zeit ein aktienähnliches Profil eingenommen haben oder nahe am jeweiligen Bondfloor liegen.

Am aktuellen Rand zeigt sich zudem erfreulicherweise, dass die neu aufgenommenen Gelder von den Unternehmen statt zu Refinanzierungszwecken, vor allem zum Ausbau des jeweiligen Geschäftsmodells genutzt werden (siehe Grafik). Dies unterstreicht den Wachstumsfokus dieser Titel.

Investoreninteresse kehrt zurück

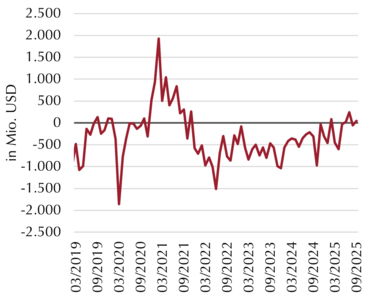

Die wiedergewonnene Attraktivität des Wandelanleiheuniversums führt nicht nur zu einer fundamental besseren Performance, sondern sorgt auch markttechnisch für Rückenwind: Im laufenden Jahr verzeichnen globale Wandelanleihe-Fonds erstmals seit Langem wieder steigende Nettomittelzuflüsse.

Wie die Grafik unten links allerdings auch zeigt, bewegen sich die Volumina noch weit entfernt von den Spitzenwerten aus dem Jahr 2020/2021 und bieten daher ausreichend Luft nach oben.

Nettomittelflüsse (rollierend)

Weltweite Nettomittelflüsse (12 Monate rollierend) in Wandelanleihe-Fonds im Zeitraum März 2019 bis September 2025. Quelle: Bank of America, eigene Darstellung. Stand: Oktober 2025.

Wie gemacht für das aktuelle Umfeld

In der aktuellen Gemengelage aus großen Zukunftschancen und gleichzeitig (geopolitischen) Risiken scheinen Investoren wieder das Interesse an einer Anlageklasse zu entdecken, die das Beste aus zwei Welten verbindet: Partizipation an Zukunftsthemen wie Künstlicher Intelligenz, Infrastruktur oder innovativen Gesundheitslösungen bei gleichzeitig vorhandenem Sicherheitsnetz in Form der Bondkomponente.

Gerade in Zeiten, in denen geopolitische Entwicklungen oder täglich wechselnde Ankündigungen des US-Präsidenten zu fulminanten Kursrallyes oder signifikanten Verlusten an den Märkten führen, bieten Wandelanleihen durch ihre „automatische Asset Allokation“ für viele Anleger eine attraktive Wahl für langfristigen Erfolg.

Um von diesen Eigenschaften bestmöglich zu profitieren, bedarf es einer Positionierung im idealen, konvexen Bereich. Ein erfahrenes Management-Team mit aktivem Ansatz ist dabei unerlässlich – sowohl für die richtige Positionierung als auch die individuelle Selektion der vielversprechendsten Titel.

1 Seit Auflage des Lupus alpha Global Convertible Bonds C hedged am 06.02.2017 weist der Fonds eine annualisierte Rendite von 2,79% auf. Quelle: Lupus alpha. Stand: 31.10.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Chancen

Investoren können vom Kurspotenzial globaler Wandelanleihen und damit von unterschiedlichen Ertragsquellen profitieren.

Das asymmetrische Risiko-Rendite-Profil ermöglicht eine Partizipation am Aktienmarkt bei gleichzeitigem Schutz durch den Anleihecharakter.

Aktives Management ermöglicht die Nutzung von Opportunitäten und gewährleistet ein stringentes Risikomanagement.

Risiken

Adressenausfallrisiko: Wenn Kontrahenten vertraglichen Zahlungsverpflichtungen nicht oder nur teilweise nachkommen, können Verluste für das Sondervermögen entstehen.

Konzentrationsrisiken: Durch die Konzentration des Anlagevermögens auf wenige Märkte oder Vermögensgegenstände ist der Fonds von diesen wenigen Märkten/Vermögensgegenständen besonders abhängig.

Risiken im Zusammenhang mit Derivatengeschäften: Derivatgeschäfte zu Absicherungszwecken verringern das Gesamtrisiko des Fonds, können jedoch die Renditechancen schmälern. Werden Geschäfte als Teil der Anlagestrategie mit Derivaten getätigt, kann sich das Verlustrisiko des Fonds zumindest zeitweise erhöhen.

Operationale Risiken: Der Fonds kann Opfer von Betrug, kriminellen Handlungen oder Fehlern von Mitarbeitern der Gesellschaft oder externer Dritter werden. Schließlich kann seine Verwaltung durch äußere Ereignisse wie Brände, Naturkatastrophen u. ä. negativ beeinflusst werden.

Liquiditätsrisiken: In bestimmten Phasen, wie z. B. in Zeiten größerer Marktturbulenzen, kann es Schwierigkeiten geben, Vermögenspositionen zum gewünschten Zeitpunkt bzw. zum gewünschten Preis aufzulösen.

Zinsänderungsrisiko: Veränderungen der Marktzinsen können sich auf die Kurse der festverzinslichen Wertpapiere auswirken. Die Auswirkungen hängen in erster Linie von der verbleibenden Laufzeit, der Duration und der Konvexität des jeweiligen Produkts ab.

Marktrisiko: Die Wertentwicklung von Finanzprodukten hängt von der Entwicklung der Kapitalmärkte ab.