Themen und Märkte Q3/2025

Zeit für die Allwetterjacke

Weltweit liegen die Börsen auf Rekordniveau. In den USA haben S&P 500 und Nasdaq 100 mittlerweile Höchststände erreicht, ebenso der Nikkei in Japan. Auch der DAX konnte vor wenigen Tage ein neues Allzeithoch markieren. So sehr Anleger von dieser Entwicklung profitieren, so sehr wächst aber auch die Sorge vor einer Blasenbildung. Denn Treiber dieser Entwicklung ist vor allem die Euphorie rund um KI, deren Profiteure erst noch beweisen müssen, ob künftige Gewinne deren hohe Bewertungen nachhaltig rechtfertigen.

Blase ja oder nein – Anleger sind in dem aktuell risikoreichen Marktumfeld gut beraten, sich breit aufzustellen und ihr Portfolio neben Aktien und Anleihen mit alternativen, renditestarken Investmentlösungen "wetterfest" zu machen. Eine solche Alternative sticht dabei aktuell besonders positiv hervor: Wandelanleihen erleben, sowohl was die Performance als auch die Marktaktivität angeht, derzeit eine Renaissance.

Ihr

Dr. Götz Albert, CFA

Partner und Chief Investment Officer

Mit Long/Short-Strategien von Krisen profitieren

Im laufenden Jahr mangelt es bisher nicht an marktbewegenden Themen. Zunächst sorgte die Ankündigung der deutschen Sondervermögen und Infrastrukturpakete für eine kräftige Aufwärtsbewegung an den europäischen Aktienmärkten. Trumps Zollankündigung am „Liberation Day“ löste dann global eine Panik aus, die sich jedoch mit den folgenden, bilateralen Handelsabschlüssen wieder entspannte.

Zwar lassen sich die Marktschwankungen – bei entsprechender Volatilitätstoleranz – aussitzen, allerdings gehen diese für einzelne Branchen und Unternehmen auch mit fundamentalen, teils strukturellen Veränderungen einher, die deren Umsätze und Erträge nachhaltig beeinflussen – positiv wie negativ.

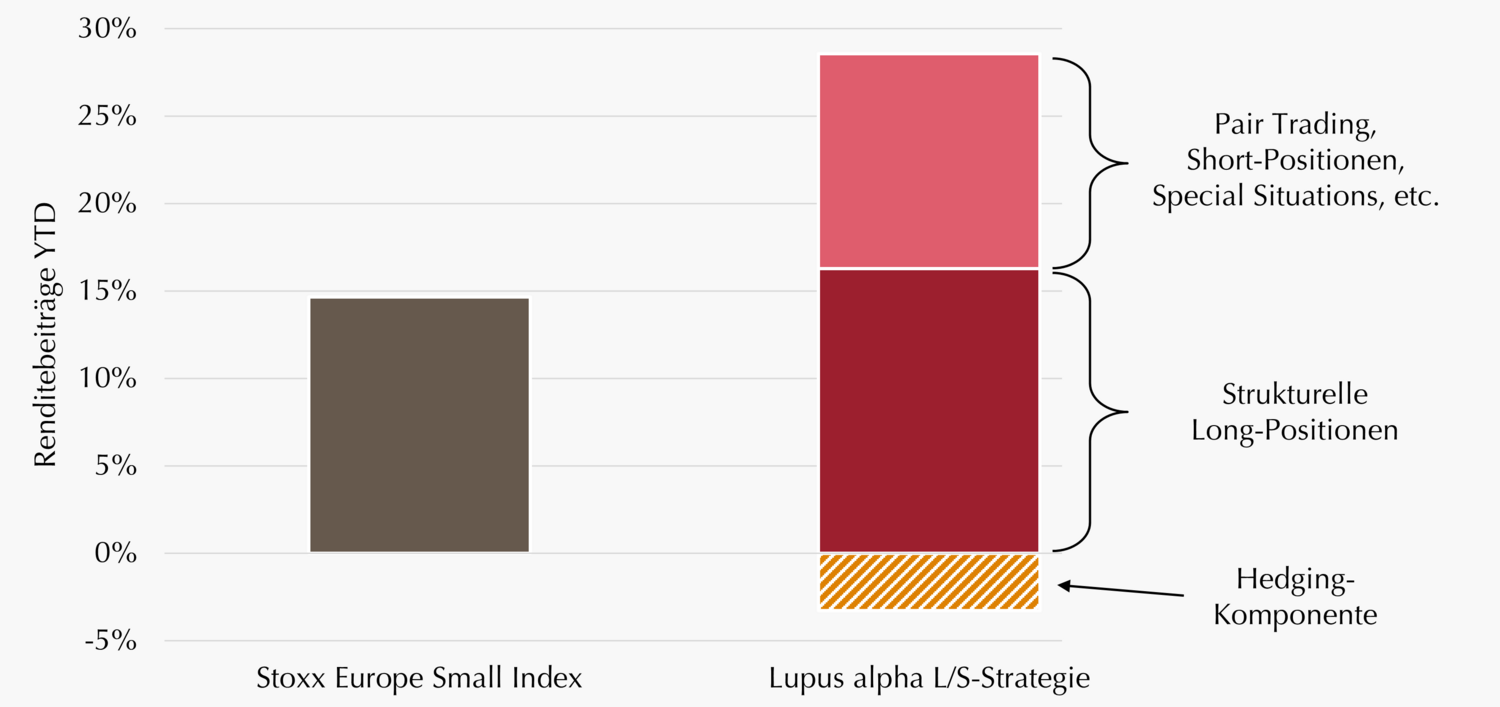

Boomten Anfang des Jahres zum Beispiel vor allem deutsche Rüstungs- und Infrastrukturwerte, kamen die Aktien von Unternehmen mit hohem US-Exposure im April deutlich unter Druck. Mit Long/Short-Strategien lassen sich solche Entwicklungen nicht nur abfedern, sondern bei richtiger Positionierung sogar von ihnen profitieren. Im aktuellen Umfeld konnte sich beispielsweise eine Long/Short-Strategie auf europäische Small & Mid Caps deutlich von Long Only-Strategien absetzen, da sie neben der positiven Marktentwicklung und richtigen Titelauswahl zusätzlich von Short-Positionen und kurzfristigen Trading-Opportunitäten profitieren konnte (siehe Grafik).

Durch eine Hedging-Komponente lassen sich darüber hinaus auch systematische Marktrisiken absichern. Beispielsweise kann die Implementierung einer „Short-Future-Position“ potenzielle Verluste im Portfolio reduzieren, welche durch Drawdowns am Gesamtmarkt entstehen, also keine unternehmensspezifischen Gründe haben. In positiven Marktphasen verringert diese zwar etwas die Rendite, allerdings lässt sich die Portfoliovolatilität damit deutlich reduzieren.

Long/Short-Strategien im Small & Mid Cap-Segment verbinden auf diese Weise die Dynamik wachstumsstarker Unternehmen mit einem risikokontrollierten Ansatz, der auch von kurzfristigen oder strukturellen Schwächen einzelner Unternehmen bzw. von Marktschwankungen profitieren und marktunabhängige Renditen liefern kann.

Performancebeiträge 2025 der Lupus alpha Long/Short Small & Mid Cap-Strategie

Kontributionsanalyse der Lupus alpha L/S Small & Mid Cap-Strategie, Beobachtungszeitraum: 31.12.2024 – 30.09.2025. Quelle: Lupus alpha. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Franz

Führer

Partner, Portfolio Management Small & Mid Caps Europa

Björn

Wolf

CFA, CESGA, Portfolio Management & Research Small & Mid Caps Europa

Nicht nur die Performance boomt in 2025

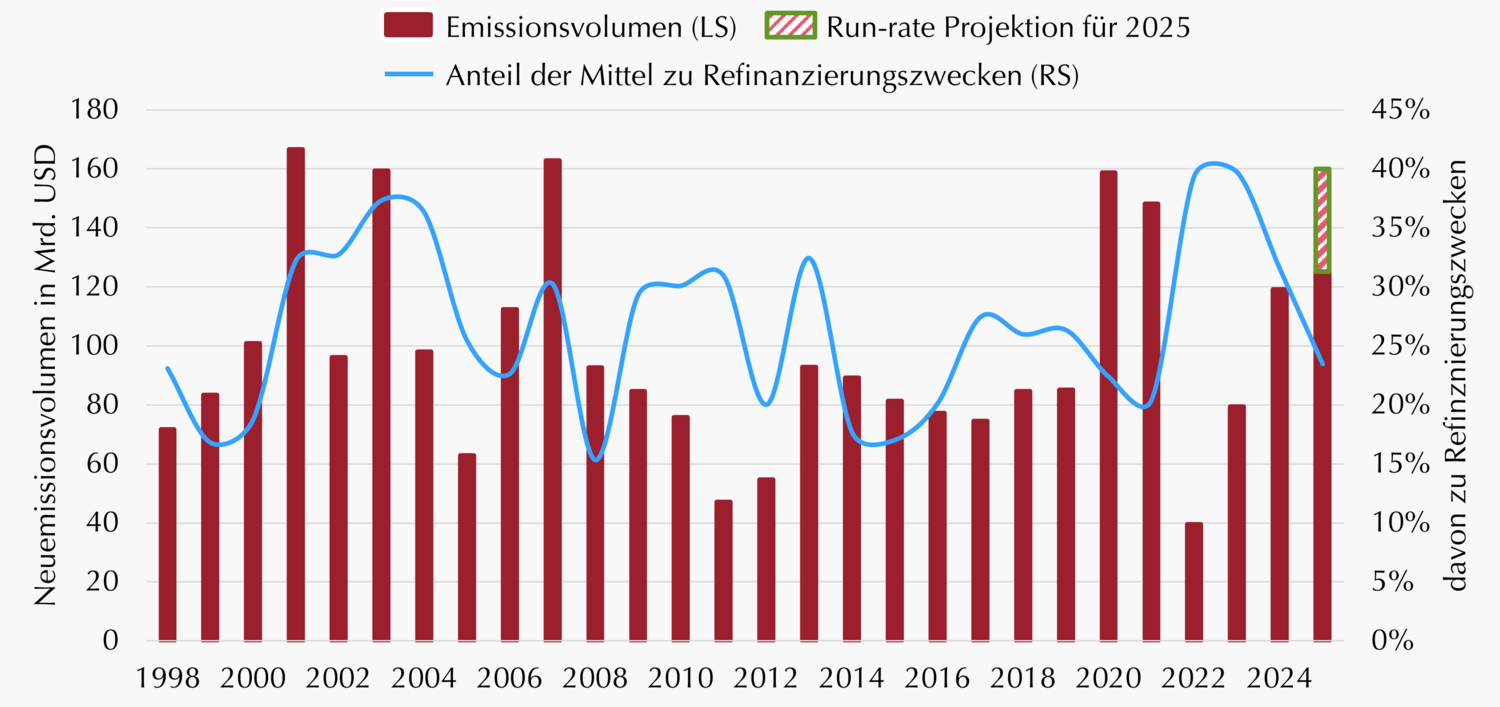

Die gute Performance von Wandelanleihen zeigt bereits seit einiger Zeit wieder, welches Potenzial diese Anlageklasse besitzt. Neben den Kurssteigerungen kommt für Investoren nun ein weiterer erfreulicher Faktor hinzu: Das Emissionsvolumen liegt in diesem Jahr auf Rekordniveau. Das investierbare Universum für Fondsmanager wird dadurch signifikant erweitert und bietet deutlich mehr Auswahlmöglichkeiten. Mit den höheren Chancen, die ein breiteres Universum bietet, gehen aber auch mögliche Risiken und negative Folgen einher, die es zu vermeiden gilt.

Positiv ist, dass ein größeres Universum Titel aus den unterschiedlichsten, innovativen Sektoren mit sich bringt. So kamen beispielsweise mit den Wandelanleihen von Nebius Group, einem niederländischen Anbieter von Infrastruktur für Künstliche Intelligenz, oder von Iren Ltd., einem Provider klimafreundlicher KI-Datenzentren, Titel auf den Markt, welche die aktuellen Megatrends jenseits der altbekannten Namen wie Nvidia & Co bedienen.

Zudem zeigt sich im Vergleich zu den schwierigen Jahren 2022/2023 ein erfreulicher Trend bei der Verwendung der Mittel: Während damals viele Firmen im Zuge steigender Zinsen dringend günstige Refinanzierungsalternativen suchten, ist der Anteil von Firmen, die diese Gelder für das Wachstum ihres Geschäftsmodells verwenden, heute deutlich gestiegen (siehe Grafik).

Neben diesen positiven Faktoren gibt es aber auch etwaige negative Einflüsse. 50% der in diesem Jahr emittierten Wandelanleihen weisen zum Beispiel einen Nullkupon auf, was per se nicht auf einen schlechten Deal hindeutet. Dennoch sind die Konditionen je Papier und Emittent kritisch zu hinterfragen. Die Bewertung von Chancen als auch Risiken solcher Anleihen im Vergleich zu zinstragenden Papieren ist dabei Aufgabe des aktiven Managers.

Die Fülle an Neuemissionen bietet daher ideale Bedingungen für eine aktive Positionierung entsprechend der jeweiligen Fondsausrichtung – von defensiven Ansätzen, über solche im Balanced-Bereich bis hin zu chancenorientierten Strategien inklusive Krypto-Exposure.

Primärmarkt von Wandelanleihen auf Rekordjagd

Anteil der Mittel zu Refinanzierungszwecken umfasst auch die verwendeten Mittel zur Rückzahlung von bestehenden Schulden. Quelle: Bank of America, eigene Darstellung. Stand: 01.10.2025.

Marc-Alexander

Knieß

Portfolio Management Global Convertible Bonds

Stefan

Schauer

Portfolio Management Global Convertible Bonds

Manuel

Zell

CESGA, Portfolio Management Global Convertible Bonds

EU ermöglicht Versicherern neue Renditechancen

Die seit langem in Aussicht gestellte Reform der EU-Verbriefungsverordnung nahm in diesem Jahr Fahrt auf. Die großen Investitionsvorhaben in Infrastruktur, Digitalisierung und Verteidigung erfordern neben staatlichen Fiskalpaketen auch private Kapitalgeber. Um hier zusätzliches Kapital freizusetzen, zielen die Reformen auf eine Stärkung des Verbriefungsmarktes ab. Während der finale Entwurf der EU-Kommission zur neuen Verbriefungsverordnung noch aussteht, haben erste Konsultationen bereits die Stoßrichtung sichtbar gemacht.

Demnach sind für Banken keine signifikanten Änderungen in den Kapital- und Liquiditätsanforderungen geplant, für Solvency II-regulierte Anleger, d.h. für Versicherungsunternehmen, scheinen sich dagegen neue, attraktive Investitions- möglichkeiten zu ergeben. Steigende ABS-Allokationen dieser großen Investorengruppe verschaffen daher zusätzlichen Spielraum für die Vergabe neuer Kredite.

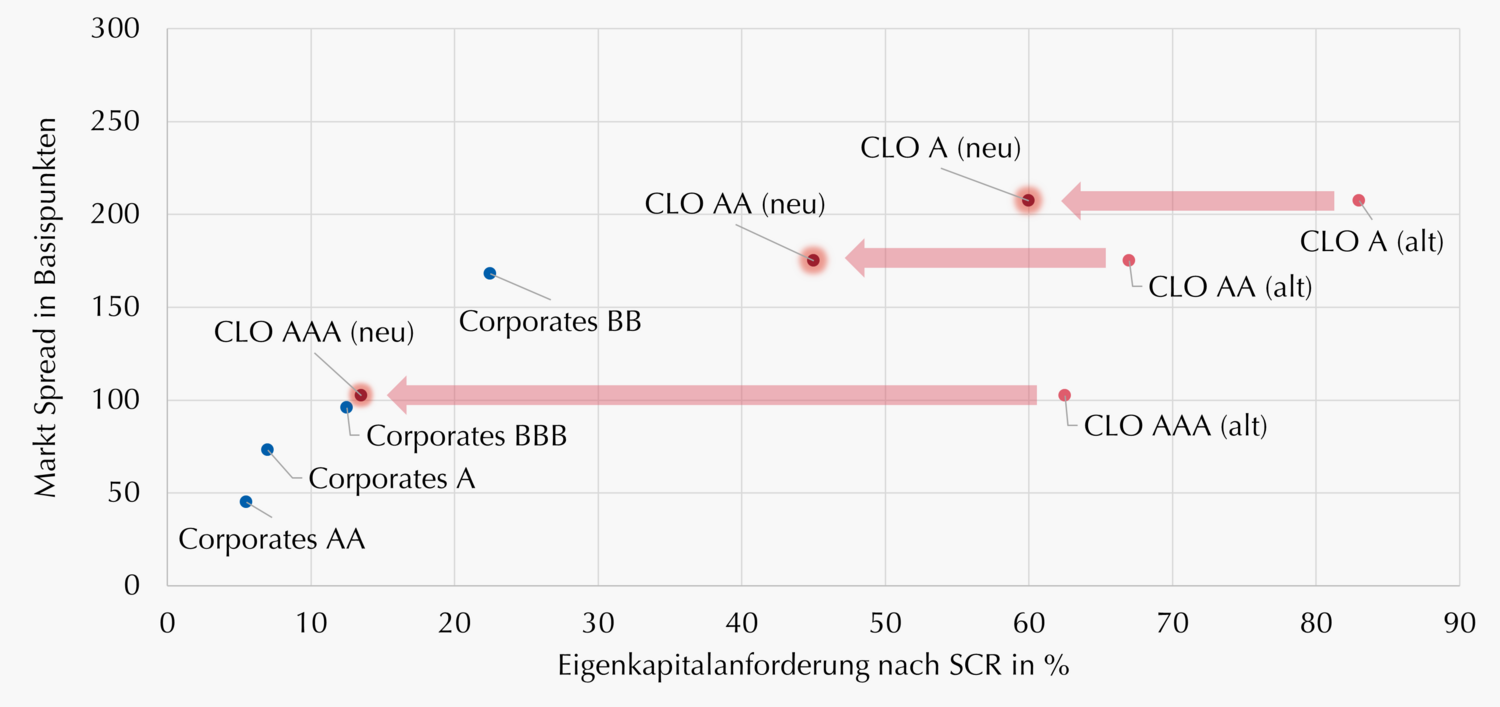

Für CLOs sehen die bisherigen Konsultationen über alle Ratingklassen hinweg signifikant niedrigere Kapitalanforderungen für Solvency II-regulierte Anleger vor. Damit ergeben sich insbesondere im bonitätsstarken AAA- und AA-Segment neue Möglichkeiten für Versicherer, während das schwächer geratete Segment trotz dieser Reduzierung für sie aus regulatorischer Sicht weiterhin unattraktiv bleibt (siehe Grafik unten).

Konkret ergeben sich für CLO AAA-Tranchen mit einer Duration von fünf Jahren unter dem Standardansatz Kapitalanforderungen von 13,5% statt bisher 62,5%. In der Folge steigt die Rendite auf das regulatorische Kapital von gut 5% auf ca. 25%.1 Die relative Attraktivität gegenüber traditionellen Unternehmensanleihen hat sich somit aus regulatorischer Perspektive massiv verbessert. Darüber hinaus bieten sie eine deutlich höhere absolute Rendite: CLO AAA-Tranchen weisen aktuell eine Rendite von ca. 3,4% auf, während eine solche bei Corporate Bonds erst bei einem Rating von BBB oder niedriger zu erreichen ist – mit entsprechend höherenAusfallrisiken.

Höhere Renditen auf das regulatorische Kapital bei bonitätsstarken CLO-Tranchen

Kapitalanforderungen basierend auf der Annahme einer Restlaufzeit von 5 Jahren entsprechend EU-Konsultation vom 10.07.2025. Quelle: Europäische Kommission, Morgan Stanley, JP Morgan, Bank of America, Lupus alpha, eigene Berechnungen. Stand: 30.09.2025.

1 Den Angaben liegt eine angenommene Laufzeit von fünf Jahren, eine Discount Margin von 103 bps, ein 5-Jahres-Swapsatz von 2,31% sowie die letzte Konsultation der EU-Kommission von Juni 2025 zugrunde.

Hier finden Sie den Bericht zum Download

Dr.

Klaus

Ripper

Portfolio Management Fixed Income Credit

Stamatia

Hagenstein

Portfolio Management Fixed Income Credit

Diversifikation lohnt sich – auch bei der Volatilitätsrisikoprämie

Die Volatilitätsrisikoprämie (VRP) ist eine seit Jahrzehnten stabile und ökonomisch fundierte Renditequelle, die auf einem fundamentalen Risikotransfer an den Kapitalmärkten beruht. Ihr Ursprung liegt im Verhalten risikoaverser Anleger, die ihre Portfolios gegen starke Kursverluste absichern möchten. Das daraus entstehende Ungleichgewicht – viele Käufer, aber nur wenige Verkäufer von Absicherung – führt dazu, dass Optionen strukturell „zu teuer“ sind. Für Volatilitätsfonds eröffnet sich daraus eine attraktive, systematisch nutzbare Renditequelle, die zudem im Gesamtportfoliokontext eine weitere Möglichkeit zur Diversifikation bietet.

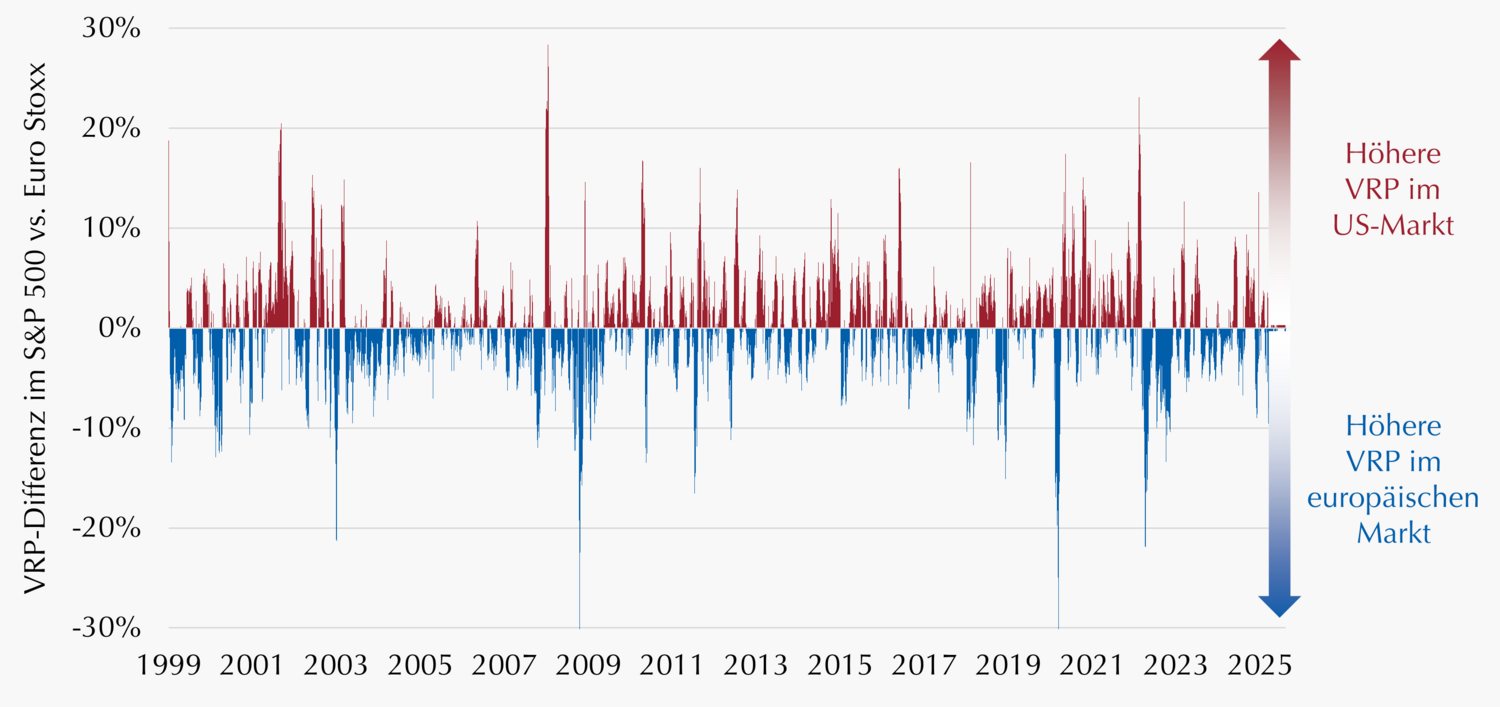

Viele Volatilitätsstrategien konzentrieren sich bei der Vereinnahmung der VRP auf die USA – ein Markt mit langer Historie und hoher Bedeutung. Doch die VRP ist kein ausschließlich amerikanisches Phänomen. Auch in Europa und anderen Regionen lässt sich das beschriebene Anlegerverhalten beobachten und entsprechend nutzen. Diese Vielfalt schafft innerhalb der Volatilitätsstrategie zusätzliche Diversifikationspotenziale.

Ein Blick auf die letzten 25 Jahre zeigt deutliche Unterschiede in der Ausprägung der VRP zwischen den Leitmärkten USA (S&P 500) und Europa (Euro Stoxx 50). Diese Unterschiede traten beispielsweise in Phasen mit grundsätzlich positiver VRP auf, in denen eine Region ein höheres absolutes Niveau aufwies, aber auch in Krisenzeiten mit stark negativer VRP. So war die Prämie etwa im Corona-Crash 2020 oder nach den Zollankündigungen Trumps im April 2025 im Euro Stoxx 50 deutlich weniger negativ ausgeprägt als im US-Markt. Auch die anschließenden Erholungsphasen verliefen in den Regionen oft unterschiedlich, was beispielsweise auf abweichende Angebots- und Nachfragestrukturen oder unterschiedliche Einschätzungen der Marktteilnehmer hinsichtlich einer Normalisierung des Marktes zurückzuführen ist.

Die gezielte Vereinnahmung der VRP in verschiedenen Regionen ist daher ein wirksames Mittel, um Diversifikation über mehrere Volatilitätsmärkte hinweg zu erreichen – und Portfolios noch robuster und widerstandsfähiger aufzustellen.

Relative Höhe der VRP in den USA und Europa im Zeitverlauf

Betrachtung der Volatilitätsrisikoprämie im S&P 500 und Euro Stoxx 50 ab 01.01.1999; Betrachtungszeitraum: Jan. 1999 – Aug. 2025. Quelle: Bloomberg, eigene Berechnungen. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Mark

Ritter

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

Jeder vermiedene Prozentpunkt Verlust zählt!

Globale passive Aktien-ETFs gelten oft als praktische Lösung, um breit gestreut weltweit in Aktien anzulegen. Gleichzeitig spiegeln diese ETFs die Marktentwicklung vollumfänglich wider, was in Boomphasen wünschenswert ist, sich in Abwärtsphasen jedoch als nachteilig erweist, da auch Verluste vollständig getragen werden müssen.

Die Vergangenheit zeigt dabei, dass selbst breit gestreute Aktienportfolios in Krisenzeiten Verluste von deutlich über 50% verzeichnen mussten. Solche Rückschläge sind nicht nur psychologisch eine Zerreißprobe, sondern schmälern langfristig auch das Performancepotenzial. So erfordert ein Kursverlust von 50% einen anschließenden Anstieg von 100%, nur um wieder das Ausgangsniveau zu erreichen. Ein effektives Risikomanagement ist bei Aktieninvestments somit zentral.

Genau hier setzten derivatebasierte Wertsicherungsstrategien an. Offensivere, aktienorientierte Strategien haben beispielsweise zum Ziel, das Aufwärtspotenzial des globalen Aktienmarktes zu nutzen und gleichzeitig mögliche Verluste zu begrenzen. Optionen bieten dabei den entscheidenden Vorteil, sich „automatisch” an die jeweilige Marktsituation anzupassen. So lässt sich ein Portfolio gestalten, das Verluste in Crashphasen begrenzt und gleichzeitig überproportional von Aufschwüngen profitiert. Jeder vermiedene Prozentpunkt Verlust ermöglicht somit eine höhere Kapitalbasis nach einem starken Rücksetzer und damit einen langfristig stärker ausgeprägten Zinseszinseffekt. Durch den Effekt, dass Verluste in Krisenphasen vermieden werden, kann langfristig auch ein besseres Ergebnis als bei einem reinen Aktieninvestment erzielt werden.

Im aktuellen Marktumfeld, das von hohen Bewertungen und Konzentrationsrisiken sowie geopolitischen und makroökonomischen Unsicherheiten geprägt ist, bieten Wertsicherungsstrategien somit eine attraktive, risikokontrollierte Alternative. Sie ermöglichen es, investiert zu bleiben und Chancen zu nutzen – ohne ständig Sorgen vor größeren Rücksetzern haben zu müssen. So lassen sich Timing-Risiken entschärfen und die Herausforderungen der Märkte gelassener meistern.

Nach Drawdowns sind überproportionale Erholungen nötig

MSCI World Net Return Index von 30.06.2007 – 30.06.2013. Quelle: Bloomberg, eigene Darstellung. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Stephan

Steiger

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

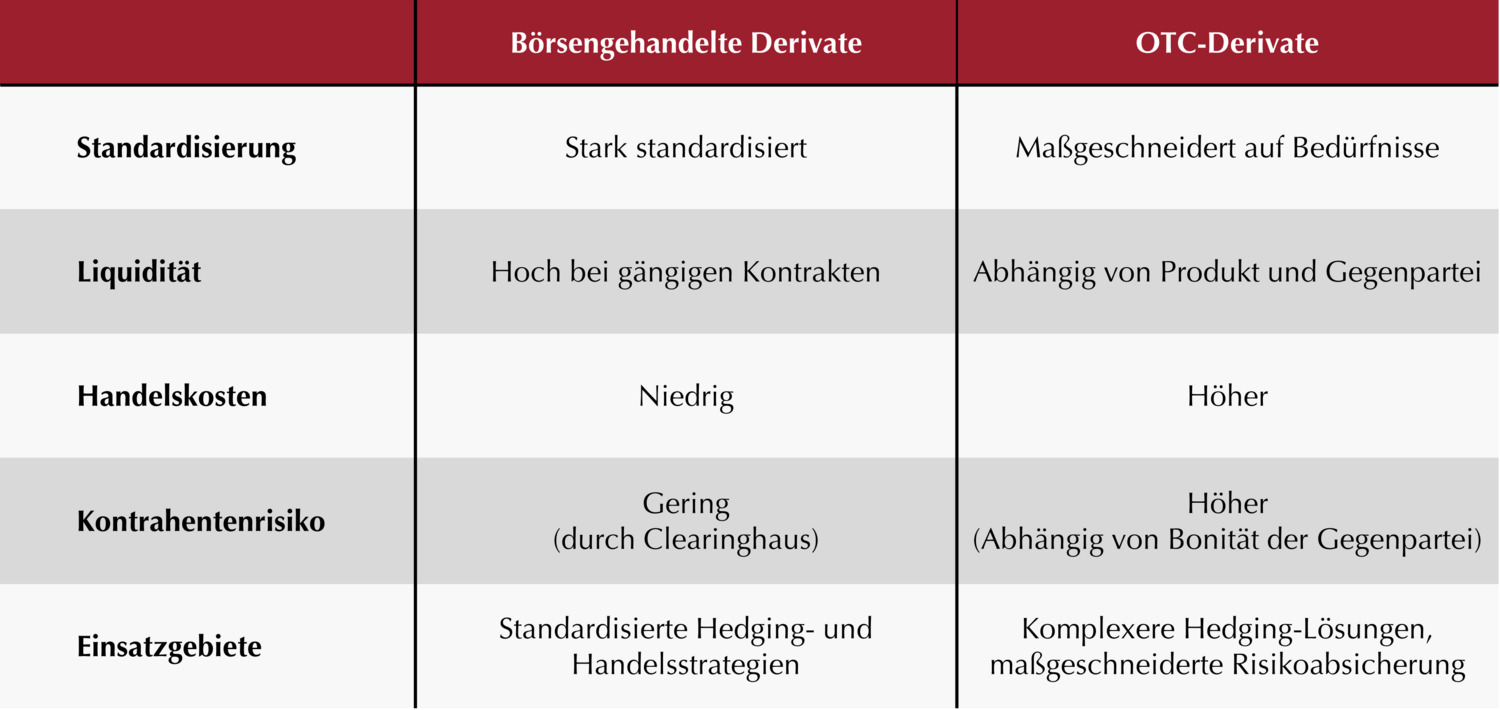

Derivate sind nicht gleich Derivate

Um ein Risiko-Overlay passgenau auf institutionelle Investoren abzustimmen, braucht es maßgeschneiderte Lösungen, ein breites Instrumentarium und viel Erfahrung. Beim Handel mit Derivaten ist dabei das Kontrahentenrisiko zu beachten – also das Risiko, dass eine Gegenpartei ihre vertraglichen Verpflichtungen nicht erfüllen kann. Dabei unterscheidet man grundsätzlich zwischen börsengehandelten Derivaten und sog. Over-the-Counter (OTC)-Derivaten.

Börsengehandelte Derivate wie Futures oder Optionen sind hochstandardisiert, was für eine hohe Liquidität und vergleichsweise niedrige Transaktionskosten sorgt. Sie werden an organisierten Börsen gehandelt, Käufer und Verkäufer schließen dabei keinen direkten Vertrag ab. Stattdessen tritt eine zentrale Gegenpartei (Central Counterparty, CCP) dazwischen. Ein etablierter zentraler Kontrahent von Finanzderivaten ist beispielsweise die Eurex Clearing. Der CCP agiert dabei als Käufer gegenüber allen Verkäufern und als Verkäufer gegenüber allen Käufern. Dieses Prinzip reduziert das Kontrahentenrisiko erheblich: Der CCP stellt strenge Anforderungen an das Risikomanagement, minimiert Ausfall- und Abwicklungsrisiken und sorgt für ausreichende Sicherheiten. Durch diese Mechanismen sind Kontrahentenrisiken bei börsengehandelten Derivaten minimal. Für Transaktionen in etablierten und liquiden Märkten sind börsengehandelte Derivate daher meist die bevorzugte Wahl.

OTC-Derivate werden dagegen bilateral vereinbart, etwa Credit Default Swaps (CDS) oder Devisentermingeschäfte (DTGs). Sie sind individuell zugeschnitten und lassen sich flexibel an Bedürfnisse wie Volumen, Underlying oder Laufzeit anpassen. OTC-Derivate ermöglichen präzise Absicherungen, gehen jedoch oft mit höheren Kosten und geringerer Liquidität einher. Auch wenn umfangreiche Sicherungsmechanismen vereinbart werden, ist das Kontrahentenrisiko in der Regel höher als bei börsengehandelten Produkten. Der Umgang mit OTC-Derivaten erfordert daher besondere Expertise – von der Vertragsgestaltung über das Pricing bis zur Bewertung von Liquiditäts- und Kontrahentenrisiken.

Charakteristika verschiedener Derivate-Arten

Illustrative, eigene Darstellung. Quelle: Lupus alpha.

Marvin

Labod

Head of Quantitative Analysis

Alexander

Raviol

Partner, CIO Derivative Solutions