Doch bei manchem bleibt ein Rest Unbehagen, wenn er die Abkürzung liest. Portfolio Managerin Stamatia Hagenstein klärt über ein Missverständnis auf und stellt eine spannende Anlageklasse vor.

Doch bei manchem bleibt ein Rest Unbehagen, wenn er die Abkürzung liest. Portfolio Managerin Stamatia Hagenstein klärt über ein Missverständnis auf und stellt eine spannende Anlageklasse vor.

Seit 2015 bietet Lupus alpha mit CLO-Strategien eine spezialisierte Anlageklasse im Bereich Fixed Income. Mit rund 500 Millionen Euro fing das Team damals an, inzwischen liegt das verwaltete Volumen bei über 3 Mrd. Euro. Portfolio Managerin Stamatia Hagenstein berichtet im Interview über die Besonderheiten dieser Anlageklasse und ihren eigenen Karriereweg.

Abkürzungen wie „CLO“ lassen bei vielen Anlegern die Alarmglocken läuten …

Nach unserem Interview wird das nicht mehr der Fall sein!

Anleger bringen sie in Verbindung mit verbrieften Strukturen, die die Subprime-Krise hervorgerufen haben.

Auch das erlebe ich in meinen Gesprächen. Hier ist noch immer viel Aufklärung nötig. Verbriefte Strukturen, also ganz allgemein gesagt ABS oder Asset Backed Securities, können sehr unterschiedlicher Natur sein. Die Subprime-Krise wurde durch notleidende Immobilienkredite ausgelöst und später durch Kreditkarten- und andere Konsumschulden weiter verstärkt. In CLO dagegen sind vorrangig besicherte Unternehmenskredite gebündelt. Wer in Investment Grade Tranchen investierte, wie es der Lupus alpha CLO High Quality Invest macht, dessen Kapital war zu keinem Zeitpunkt, egal in welcher der Marktkrisen seit 2000, ernsthaft gefährdet.

Was meinen Sie mit „Investment Grade Tranchen“?

CLO werden von verschiedenen Investorengruppen mit unterschiedlichen Zielen und regulatorischen Vorgaben nachgefragt. Je nach Risikoneigung und Renditeerwartung können sie entsprechende CLO-Tranchen mit unterschiedlichen Ratings von AAA bis hin zu B erwerben. Hinzu kommen so genannte Equity-Tranchen mit der höchsten Ertragschance, aber auch dem höchsten Risiko. Der Lupus alpha CLO High Quality Invest geht nicht tiefer als BBB. Das gibt ihm ein ausgewogenes Rendite-Risiko-Profil.

Allerdings kann die Volatilität dieser Strukturen mitunter erheblich sein ...

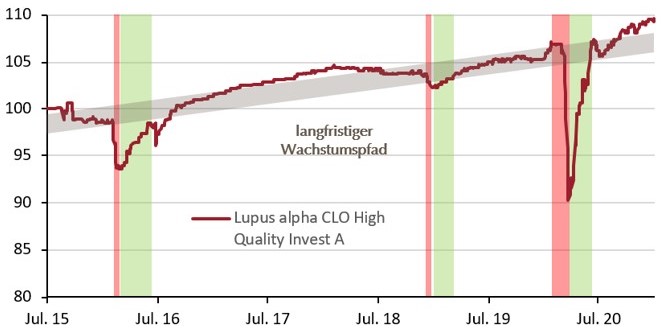

Das stimmt, und deshalb sagen wir jedem Investor, dass seine Risikotragfähigkeit diese Volatilität aushalten muss – CLO-Investments sind kein Cash-Ersatz, ihr Risiko – jedoch auch das Ertragsprofil – ist mit High Yield Anleihen vergleichbar. Tiefe Einbrüche gibt es immer wieder, gerade in großen Marktkrisen wie dem Corona-Crash. Das hat aber nichts mit der Werthaltigkeit einer CLO-Struktur zu tun, sondern mit einem kurzfristigen Austrocknen der Liquidität des gesamten Kapitalmarktes. Deshalb erholen sich die Kurse in der Regel beinahe so schnell wie sie zuvor eingebrochen sind. Der langfristige Trend ist grundsätzlich positiv.

Quelle: Lupus alpha

Klingt spannend, aber auch sehr speziell. Ihr ursprünglicher Berufswunsch dürfte nicht „CLO-Portfolio Managerin“ gewesen sein?

Das war eine Mischung aus Zufall und Zielstrebigkeit, würde ich sagen. Mein geplantes Schulpraktikum bei Tiffany & Co kam nicht zustande und ich fand mich unversehens in der Wertpapierabwicklung Fixed Income der damaligen DG Bank wieder. Mich faszinierte, dass dort Englisch gesprochen wurde, und ich wollte nicht nur Dokumente abheften, sondern verstehen, was in dieser Abteilung passierte. Mir wurde dann ein Ausbildungsplatz zur Bankkauffrau angeboten, und danach startete ich im Sales Fixed Income. So stellte sich die Weiche, die in Richtung Finanzbranche führte – übrigens von Anfang an im Bereich Fixed Income.

Sales hat ja erst einmal wenig mit Portfolio Management zu tun …

Aber doch, ich hatte sehr viel Austausch mit unseren Portfolio Managern. Das weckte erneut meine Neugierde und ich setzte mir das Ziel, mich in diese Richtung zu entwickeln. Mir gefällt, dass im Portfolio Management Performance direkt messbar ist. Also habe ich bei der DVFA zwei Weiterbildungen aufgesattelt, den CEFA und den Credit Analyst. Schließlich bekam ich mehrere Angebote und habe mich für Postbank Financial Services entschieden. Dort stieß ich 2004 zu meinen Kollegen, und seither arbeiten wir zu viert in dieser Besetzung zusammen. Heute bilden wir bei Lupus alpha als eingespieltes Team das CLO-Portfolio Management. Der überwiegende Teil unseres Teams war von Haus aus Credit Analysten, jeder von uns hat um die 3 Mrd. Euro Investorengelder verantwortet, darunter auch die Eigenanlage der Postbank.

Von CLO war damals aber noch nicht die Rede?

2006 wurden wir auf das Thema CLO aufmerksam. Das war zunächst merkwürdig: Wir haben das Produkt verstanden. Wir haben die Struktur verstanden. Aber das Pricing haben wir nicht verstanden. Warum, fragten wir uns, bringen beispielsweise BBB-CLO-Tranchen mehr Rendite als BBB-Unternehmensanleihen? Wir haben uns in diese besondere Anlageklasse eingearbeitet und schließlich dem Postbank-Vorstand unsere CLO-Idee mit viel Leidenschaft präsentiert. Wir waren überzeugend genug und durften zunächst mit einer kleinen Quote starten. Daraus hat sich alles weitere entwickelt.

Eine schöne Geschichte, aber nicht gerade das beste Timing, so kurz vor der Finanzkrise …

Tatsächlich? ;-) Aber ja, das ist richtig, es kam zu einem erheblichen Preisverfall der Strukturen. Verstärkt wurde dieser Trend durch nicht gerechtfertigte Rating-Herabstufungen. Die Agenturen senkten die Ratings, weil die zugrundeliegenden Preise sanken – verkehrte Welt! Die Agenturen haben mit diesem Schritt eine Ausfallwahrscheinlichkeit impliziert, die überhaupt nicht gegeben war, denn die Marktnachfrage hat nichts mit der Werthaltigkeit und Qualität der Unternehmenskredite in den CLOs zu tun. Natürlich gab es erheblichen Druck von Investorenseite. Aber wir standen voll hinter unserem Produkt und haben mehr Präsentationen geschrieben denn je, um Investoren davon zu überzeugen, dass die Finanzkrise eine gute Chance sei, um in die Anlageklasse zu investieren und nicht um jeden Preis zu verkaufen. Ab 2009 kamen dann die ersten größeren Mandate, und das Volumen wuchs stetig weiter.

Und wie führte Sie der Weg schließlich zu Lupus alpha?

Wir hatten eine außerordentlich gute Zeit bei der Postbank, aber irgendwann passte die große Konzernstruktur nicht mehr zu unserem Anspruch, mit ausreichend Freiheiten im Sinne unserer Investoren agieren zu können. Lupus alpha erwies sich hier als das perfekte Dach für unsere Arbeit: Im Bereich Small & Mid Caps steht die eingehende Analyse des einzelnen Unternehmens im Mittelpunkt des Investmentansatzes. Wir schauen uns nicht nur die Struktur insgesamt an, sondern einzelne Unternehmen, insbesondere die mit niedrigeren Ratings. Die Robustheit der Struktur ist ein wichtiger Bestandteil unserer Analyse. Deshalb prüfen wir sehr genau, ob es ausfallgefährdete Unternehmen gibt, wie hoch ihr Anteil im CLO ist und wie viele Kredite ausfallen müssten, bevor eine Tranche, in der wir investiert sind, überhaupt betroffen wäre. Wir steuern unsere Risiko mit Stresstests, die das Niveau der Finanzkrise übersteigen.

Wie funktionierte Ihr Stress-Radar in der Corona-Krise?

„Radar“ passt sehr gut, wir alle im Team haben, durch unsere jahrelange Erfahrung, recht ausgeprägte Antennen für potenzielle Marktkrisen, und im Fall von Corona haben sie bei einem meiner Kollegen schon sehr früh Gefahr signalisiert. Ab Dezember konnten wir das vorher als undenkbare Szenario einer Weltweiten Pandemie nicht mehr ausschließen und fingen schon im Dezember 2019 an, durch Verkäufe Liquidität aufzubauen. Das bildete die Basis für die außerordentlich gute Kurserholung im weiteren Verlauf. Aber auch in der Erholungsphase haben wir zunächst bevorzugt in A-Tranchen investiert, um einen gewissen Puffer gegen potenzielle Rating-Herabstufungen zu haben. Das ist aber nicht passiert, und wir müssen den Rating-Agenturen zugutehalten, dass sie aus der Finanzkrise gelernt haben. Der Lupus alpha CLO High Quality Invest hat das Krisenjahr 2020 mit einem Plus von 4,17% abgeschlossen – ein herausragendes Ergebnis, das wir mit aktivem Management erreicht haben.

Worin sonst liegen die Besonderheiten in Ihrem Investment-Stil?

Wir bevorzugen aktuell europäische Strukturen, denn der lateinamerikanische Zementhersteller wäre uns einfach zu weit weg, damit uns möglicherweise relevante Informationen frühzeitig erreichen könnten. Außerdem sind US-CLOs traditionell schwächer als europäische – und wir legen, wie gesagt, Wert auf die Robustheit einer Struktur. Weil es ganz entscheidend auch auf den CLO-Manager ankommt, haben wir ein eigenes Tool für die Manager-Due-Diligence entwickelt und im Einsatz, das auf unsere Kriterien zugeschnitten ist. Selbstverständlich verfolgen wir einen aktiven Investmentstil, und auch das passt sehr gut zu Lupus alpha. Nicht zuletzt ist uns das Thema ESG sehr wichtig. Hier hinkt der CLO-Markt noch etwas hinter den börsennotierten Aktienschwergewichten hinterher, aber wir sehen uns als Pioniere, die Entwicklung positiv zu beeinflussen und voranzutreiben.

Wie ist es im CLO-Bereich um das Thema Nachhaltigkeit insgesamt bestellt?

Für CLOs finden mit Bezug auf die Offenlegungsverordnung der Europäischen Union Artikel 8 und 9 zurzeit keine Anwendung. Ein Grund mag die nicht öffentlich zugänglichen Dokumente zu den einzelnen Darlehensverträgen sein. Unsere Fonds sind unter Artikel 6 klassifiziert. Es gibt Marktteilnehmer, die meinen, unser ESG Branchenansatz sei ein adäquates Mittel, um als Artikel 8 klassifiziert zu werden, aber wir sind da sehr vorsichtig in der Auslegung. Doch es tut sich einiges: Investment Manager erarbeiten derzeit gemeinsam mit der European Leveraged Finance Association sowie UN PRI Vorgaben für einen Due Diligence Questionnaire, um den wachsenden Anforderungen im Einklang mit den UN-SDG und dem Pariser Klimaabkommen gerecht zu werden. In diesen Prozess sind wir involviert.

Wären der Hebel für mehr ESG nicht am besten bei den CLO-Managern anzusetzen, in die Ihre Fonds investieren?

Diese CLO-Manager zeigen eine erstaunliche Offenheit dafür: Kürzlich erst hat der Global Head eines sehr renommierten US-Manager einen Call mit meinen Kollegen und mir initiiert, nachdem wir ihm unsere verbindlichen ESG-Kriterien übermittelt haben, ohne die wir nicht investieren. Im ursprünglichen Entwurf des Prospekts waren lediglich Streubomben ausgeschlossen, sonst war da nichts. Im finalen Prospekt finden sich sämtliche unserer Anforderungen wieder. Das war ein schöner Erfolg für uns. Auch andere Manager haben bereits bei uns nachgefragt. Wir sind sehr erfreut über den Einfluss, den wir in unserem Segment gerade entwickeln.

Und wie gehen Sie in Ihren Strategien mit dem ESG-Trend um?

Das ist kein Trend, denn Trends kommen und gehen. ESG ist ein gesamtgesellschaftlicher Auftrag, der sich zunehmend in Regulierung widerspiegelt, und dem müssen wir uns stellen. Wie schon berichtet investieren wir ausschließlich in CLO mit ESG-Kriterien in ihren Prospekten, die unseren Standards genügen. Hier stimmen wir uns auch stark mit unseren Kollegen aus dem Small & Mid Cap-Team ab – eine weitere Synergie übrigens. Wir analysieren jeden im CLO enthaltenen Unternehmenskredit in Hinblick auf Nachhaltigkeit, was aufgrund der schlechten Verfügbarkeit von ESG-Daten, insbesondere für kleinere Unternehmen, eine besondere Herausforderung darstellt. Die Berücksichtigung des CO2-Fußabdrucks ist die nächste Stufe. Natürlich streben wir die Einstufung nach Artikel 8 an, und das wird auch gelingen.

Abschließend die unvermeidliche Frage: Warum gerade jetzt in CLO investieren?

Das „gerade jetzt“ in dieser Frage gefällt mir nicht, denn es impliziert die Idee eines guten Timings. Und Timing, das wissen wir, kann, muss aber nicht gelingen. CLOs gehören bei entsprechendem Risikobudget ins gut diversifizierte Portfolio, weil sie als eigene Anlageklasse einen Renditebeitrag liefern, und das bei nahezu nicht vorhandener Zinsduration, denn als Referenzzinssatz dient der 3-Monats-Euribor. Der Kupon von 2,4% für unseren Publikumsfonds liefert einen stetigen, ordentlichen Ertrag. In einem Nullzinsumfeld ist das ein attraktives Investment im Vergleich zu Unternehmensanleihen mit gleichem Rating. In den CLOs sind erstrangig besicherte Unternehmenskredite enthalten, die ihre Werthaltigkeit schon in mehreren Marktkrisen unter Beweis stellen konnten. Vielleicht aber doch eine kleine Relativierung meiner Timing-Skepsis: Ein Crash-Ereignis wie im März 2020 bietet bei CLOs die beinahe ideale Gelegenheit, seine Investments aufzustocken. Denn der Kurssturz ist allein der kurzfristig ausgetrockneten Liquidität geschuldet, die Werthaltigkeit der CLOs bleibt davon unberührt. Und deshalb erholen sich CLO-Kurse aller Erfahrung nach sehr schnell.

Sprechen Sie mit uns über Ihre Ziele. Wir erarbeiten mit Ihnen einen passgenauen Zugang zu dieser attraktiven Anlageklasse. Für weitere Informationen oder persönliche Gespräche steht Ihnen unser erfahrenes Clients & Markets-Team jederzeit zur Verfügung: Tel. +49 69 365058-7000.

Bruttowertentwicklung (BVI-Methode): Die Bruttowertentwicklung berücksichtigt bereits alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung) und geht von einer Wiederanlage eventueller Ausschüttungen aus. Die auf Kundenebene anfallenden Kosten wie Ausgabeaufschlag und Depotkosten sind nicht berücksichtigt. Sofern nicht anders angegeben entsprechen alle dargestellten Wertentwicklungen der Bruttowertentwicklung. Bitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers wieder und können ohne vorherige Ankündigung geändert werden. Die vollständigen Angaben zu dem Fonds sowie dessen Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. den wesentlichen Anlegerinformationen, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und die wesentlichen Anlegerinformationen, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter service@lupusalpha.de oder über unsere Homepage www.lupusalpha.de. Für Fonds mit Vertriebszulassung in Österreich erhalten Sie den aktuellen Verkaufsprospekt sowie die wesentlichen Anlegerinformationen und den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht darüber hinaus bei der österreichischen Zahl- und Informationsstelle, der UniCredit Bank Austria AG mit Sitz in A-1020 Wien, Rothschildplatz 1.