Pressemeldung

10.08.2023

Liquid Alternatives im 1. Halbjahr: trotz positiver Performance weiterhin deutliche Abflüsse

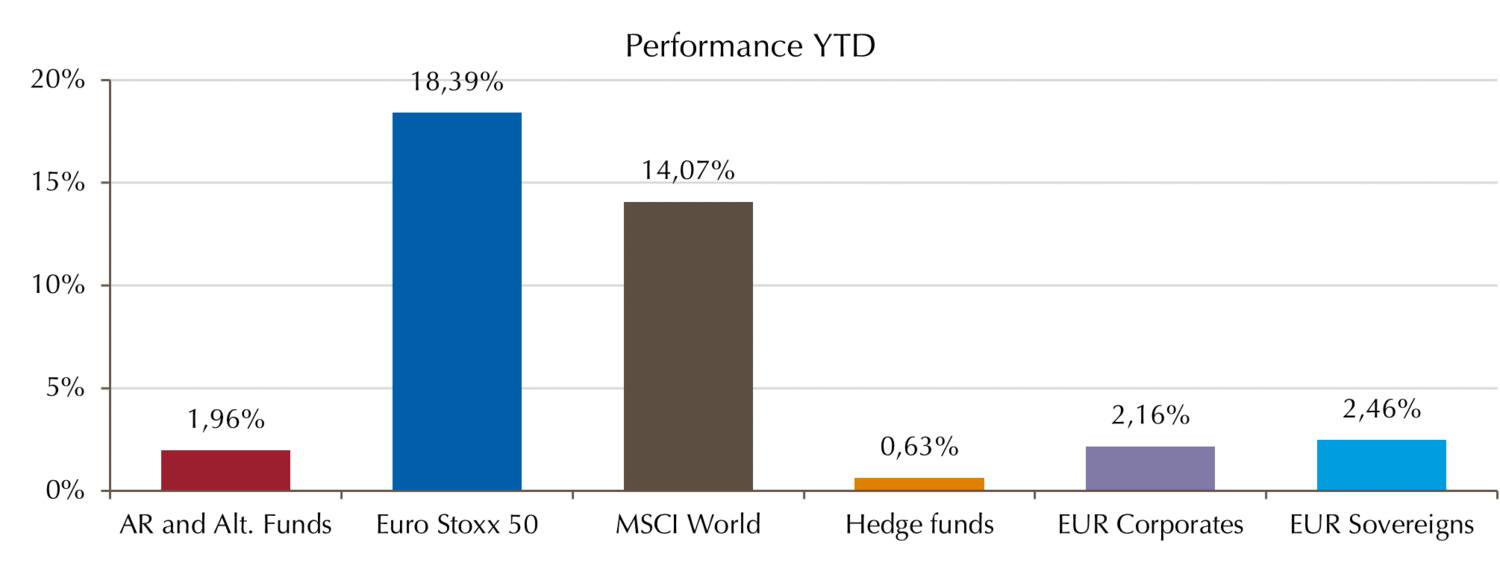

Seit der scharfen Zinswende ziehen sich Anleger aus Hedgefonds-Strategien im UCITS-Mantel zurück. Die Mittelabflüsse im ersten Halbjahr haben sich im Vergleich zu 2022 beschleunigt und summieren sich per 30. Juni 2023 auf 19,4 Mrd. Euro. In einem insgesamt positiven Marktumfeld lag die Anlageklasse mit einer durchschnittlichen Performance von 1,96% vor unregulierten Hedgefonds, etwa gleichauf mit Anleihen und hinter Aktien. Mittelfristig bewährt sich die Anlageklasse angesichts niedriger Volatilität als stabilisierender Portfoliobaustein.

Mit dem Rückzug des Investorenkapitals verstärkt sich ein Trend, der sich schon seit 2022 abzeichnet: Bereits zum Halbjahr übersteigen die Abflüsse die Summe aus dem gesamten Vorjahr (-17,6 Mrd. Euro). Damit ist das Marktvolumen um 8% auf knapp 242 Mrd. Euro gesunken. Wohin das abgezogene Kapital fließt, zeigt die Statistik der Deutschen Bundesbank: In ihrer aktuellen Mitteilung zur Geldvermögensbildung spricht sie von „historisch hohen Umschichtungen“ im ersten Quartal zugunsten festverzinslicher Kapitalanlagen und Anleihen. Offenbar beeinflusst die neue Zinswelt ebenso wie die konjunkturelle Unsicherheit das derzeitige Anlegerverhalten.

„Die gestiegenen Zinsen lassen Liquid Alternatives in den Augen vieler Investoren derzeit unattraktiver erscheinen, sagt Ralf Lochmüller, Managing Partner und CEO von Lupus alpha. „Allerdings ist das institutionelle Volumen mit -4,3% nur halb so kräftig gesunken wie im untersuchten Gesamtsegment. Dies deutet darauf hin, dass bei institutionellen Investoren im Gegensatz zu Privatanlegern die Reallokation zulasten von regulierten Hedgefonds-Strategien bereits weitgehend abgeschlossen ist“, so Lochmüller.

Überdurchschnittliche Renditen mit sorgfältiger Manger-Selektion möglich

Bei einer durchschnittlichen Performance von 1,96% konnten Liquid Alternatives nicht mit den großen internationalen Aktienindizes mithalten. Ein genauerer Blick in die einzelnen Strategien und Fonds bestätigt jedoch, dass Investoren mittels Selektion der besten Fonds überdurchschnittliche Renditen erreichen konnten. Erfahrungsgemäß ist die Renditespreizung zwischen den Fonds selbst innerhalb einzelner Strategien erheblich. So ließ sich mit der Strategie Alternative Long/Short Equity im Durchschnitt eine Rendite von 2,2% erzielen, die besten Fonds dieser Gruppe erreichten hingegen 20%. Eine sorgfältige Manager Selektion kann in diesem Markt zu sehr guten Anlageergebnissen führen.

Performance 1. Halbjahr 2023: Hinter Aktien und Anleihen, vor unregulierten Hedgefonds

×

![]()

Mittelfristig bewährt sich die Anlageklasse der Liquid Alternatives als diversifizierender Baustein. Die meisten Strategien überzeugen über fünf Jahre mit einer im Vergleich zu Aktien niedrigen Volatilität zwischen 5% und 15%. Dies gelingt sowohl den Fixed-Income- als auch den anderen Strategien. Gleichzeitig haben die Liquid Alternatives ihren Investoren oftmals schmerzhafte Drawdowns erspart. Über fünf Jahre konnten beinahe drei Viertel der Fonds trotz Corona-Krise und Ukraine-Krieg ihren Maximalverlust auf 20% begrenzen.

Ralf Lochmüller: „Diese stabilisierende Eigenschaften dringen im aktuellen Marktumfeld bei Investoren kaum durch, obwohl gerade 2022 gezeigt hat, dass Anleihen nicht per se mehr Sicherheit geben. Daher bieten alternative Anlagekonzepte, die mit den breiten Aktienmärkten gering korreliert sind, einen Weg zu langfristig stabileren Portfolios. Auch im neuen Zinsumfeld.“

Das Whitepaper zum Download enthält weitere Daten im Detail, inklusive einer Aufschlüsselung der Performance der einzelnen Strategien.

Zum Download der Pressemitteilung.

Über die Studie

Seit 2008 untersucht Lupus alpha das Universum der Absolute-Return- und Liquid-Alternatives-Fonds auf Basis von Daten des Analysehauses Refinitiv. Die Studie umfasst in Deutschland zum Vertrieb zugelassene UCITS-konforme Fonds mit aktivem Managementansatz. Im Mittelpunkt der Studie stehen Marktgröße, -entwicklung und -zusammensetzung, die Performance im Anlagesegment und einzelner Strategien, sowie Risikokennzahlen. Untersucht werden die drei Aggregations-Ebenen Gesamtuniversum, Strategien innerhalb des Universums und Fonds innerhalb der Strategien. Unterschieden werden 14 Strategien. Long Short Equity z.B. umfasst 108 Fonds.

Über Lupus alpha

Als eigentümergeführte, unabhängige Asset Management-Gesellschaft steht Lupus alpha seit mehr als 20 Jahren für innovative, spezialisierte Investmentlösungen. Lupus alpha zählt zu den Pionieren für europäische Small & Mid Caps in Deutschland und ist einer der führenden Anbieter von Volatilitätsstrategien sowie verbriefter Unternehmenskredite (CLO). Abgerundet wird die spezialisierte Produktpalette durch globale Wandelanleihenstrategien. Das Unternehmen verwaltet ein Volumen von rund 14,0 Mrd. Euro für institutionelle Anleger und Wholesale-Investoren. Weitere Informationen finden Sie unter www.lupusalpha.de.