Sie kaufen fleißig Absicherungsinstrumente, um für die Zukunft besser gewappnet zu sein. Die hohe Nachfrage treibt allerdings den Preis dieser Instrumente. Davon profitieren Marktteilnehmer die bereit sind, solche Versicherungsinstrumente zu verkaufen. Im aktuellen Marktumfeld sind die vereinnahmten Versicherungsprämien mehr als doppelt so hoch wie im historischen Mittel, was die Rolle des Versicherers (der Volatilität verkauft) höchst attraktiv macht.

Deswegen werfen wir im Folgenden einen Blick auf die Ursachen und Perspektiven dieser Chance.

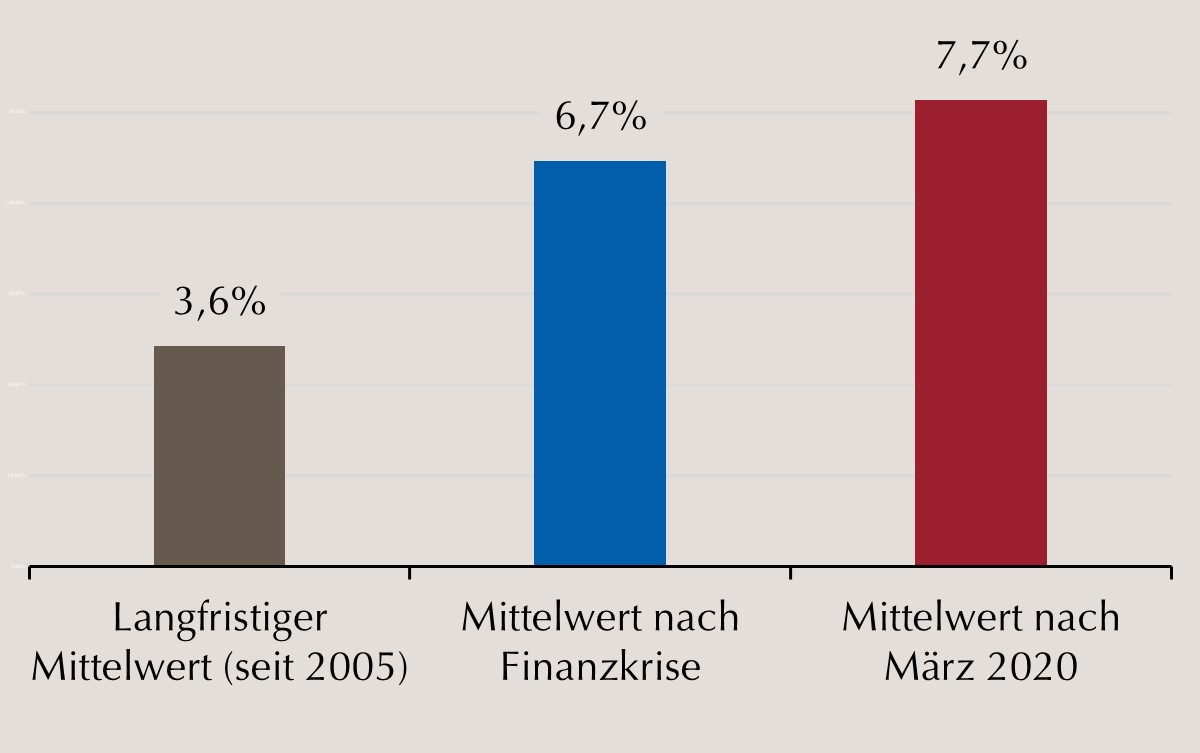

Die Volatilitäts-Risikoprämie ist grundsätzlich das Ergebnis von Angebot und Nachfrage. Verkäufer von Absicherungsinstrumenten werden für das übernommene Risiko kompensiert, genau wie bei einer klassischen Versicherung. Zurzeit stehen bei der Volatilitäts-Risikoprämie (VRP) viele Marktteilnehmer, die sich gegen größere Marktschwankungen absichern möchten, wenigen Verkäufern von Absicherungsinstrumenten gegenüber. Je größer das Ungleichgewicht zwischen Versicherern und Marktteilnehmern mit Versicherungsbedarf, desto höher ist folglich die Prämie, die für ein Gleichgewicht im Markt erforderlich ist.