Nach dem Anstieg der Risikoaufschläge im Zuge des „Liberation Day“ im Frühjahr vergangenen Jahres kannten die Spreads an den Anleihe-Märkten seither nur noch den Weg nach unten. War dies anfangs durch die nachlassenden Sorgen um eine Handelseskalation sicherlich gerechtfertigt, wurde diese Entwicklung im weiteren Verlauf zunehmend zum Problem: Für die Risiken, die weiterhin unter der Oberfläche schwelten (Geopolitik, KI-Disruption und Ausfälle im US-Private Credit) wurden Investoren kaum noch adäquat entlohnt.

Mit der Eskalation im Nahen Osten hat sich dies schlagartig verändert: Seither schossen nicht nur die Ölpreise in die Höhe, sondern auch die Risikoaufschläge in Teilen des Fixed Income-Marktes. In der Vergangenheit kam es bei (geopolitischen) Krisen häufig zu einem „Überschießen“ der Spreads (insbesondere in bonitätsschwächeren Segmenten), von dem mutige Investoren profitieren konnten.

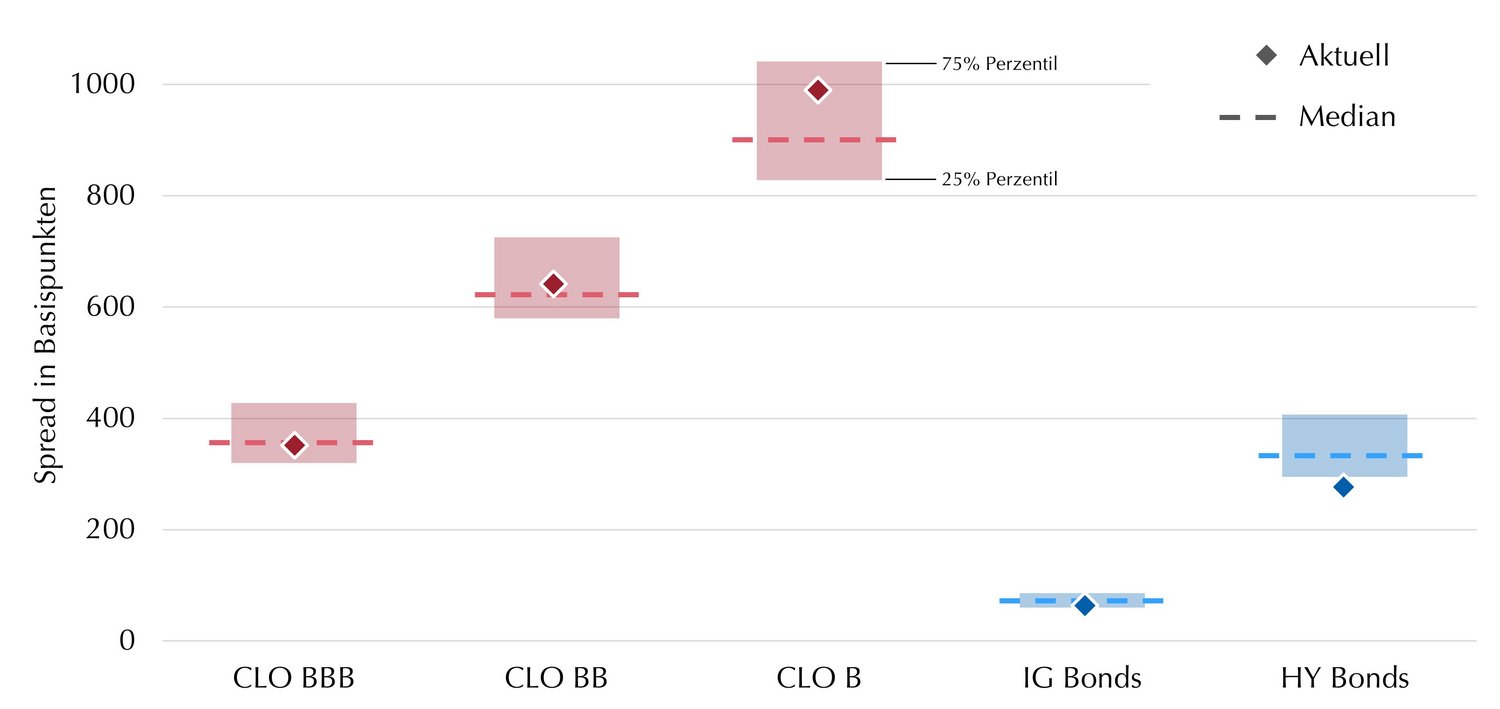

Bislang zeigt sich die Spreadreaktion jedoch nicht in allen Teilsegmenten gleichermaßen: Die Spreads von traditionellen High Yield-Unternehmensanleihen haben sich nur geringfügig von ihren historischen Tiefs bewegt und bieten daher weiterhin keine adäquate Kompensation für die aktuellen, makroökonomischen Unsicherheiten.

Bei CLOs hingegen ergeben sich momentan attraktive Einstiegsopportunitäten: Tranchen im High Yield-Bereich (BB-B) weisen nun wieder attraktive Spreads auf und auch solche mit Investment Grade-Bonität handeln wieder nahe ihres historischen Mittels (siehe Grafik). Der ohnehin strukturell vorhandene Spreadaufschlag gegenüber Corporate Bonds hat sich somit weiter erhöht und unterstreicht die relative Attraktivität.

Aktuelle Spreads im historischen Kontext

Die 25%- bzw. 75%- Perzentile zeigen die mittleren 50 % der Beobachtungen: 25% der Werte liegen unterhalb der unteren Grenze, 25% oberhalb der oberen Grenze. Beobachtungszeitraum: März 2013 bis März 2026. CLO Spreads basierend auf Sekundärmarktspreads. Anleiheindizes: IG Corporate Bonds (EN00 Index); HY Corporate Bonds (HE00 Index). Quelle: Bloomberg, BofA, Citi, eigene Berechnung und Darstellung. Stand: 10.03.2026.

Unterstützung kommt zudem von der Zinsseite: Steigende Inflationserwartungen sorgten bei festverzinslichen Papieren für fallende Kurse (trotz nur geringer Spreadausweitung). Für variabel verzinste CLOs hingegen bedeutet der Wechsel in den Markterwartungen von Zinssenkungen hin zu leichten Anhebungen Rückenwind bei den Kupons. Entsprechend fielen die Drawdowns bei IG CLO-Tranchen mit -0,4% (Lupus alpha CLO Investment Grade-Strategie) gering aus, während CLO B-Tranchen aufgrund der deutlich höheren Spreadsensitivität im Schnitt um -6,5% nachgaben.

Die aktuelle Spreadausweitung ist dabei vornehmlich dem negativen Sentiment und der globalen Lage geschuldet, bei der sich Investoren offenbar vor ansteigenden Kreditausfallraten (im Underlying) sorgen. Besondere Beunruhigung löst bei den Marktteilnehmern dabei eine mögliche Disruption von Softwareanbietern durch KI aus. Obwohl diese Firmen vor allem im (US-)Private Debt-Markt eine Rolle spielen, wirken sich diese Bedenken und damit die Vorsicht auf das Underlying von CLOs, die Leveraged Loans, aus.

Für CLO-Investoren ergeben sich daraus Chancen: Sowohl hinsichtlich des Underlyings (große, etablierte Unternehmen) als auch mit Blick auf die strukturelle Übersicherung („Wasserfallstruktur“) unterscheiden sich CLO-Investments fundamental vom problembehaftenen Private Debt-Segment. Investoren, die von der aktuellen Spreadausweitung profitieren möchten, finden daher in CLOs eine Möglichkeit Ertragsopportunitäten und Sicherheit zu verbinden – und das, ohne intransparente Vehikel aus den Private Markets.

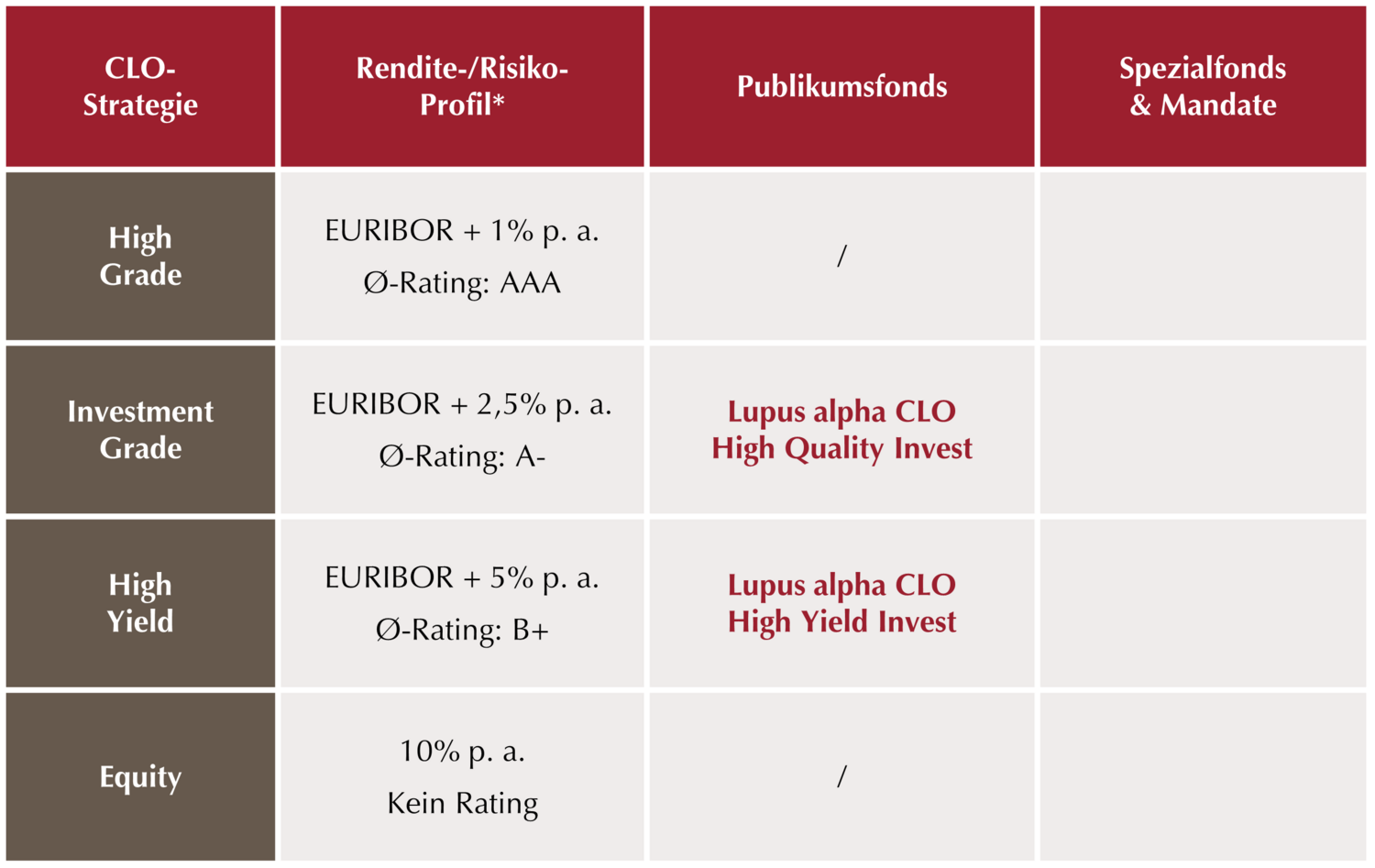

Wie Sie mit Lupus alpha in CLOs investieren können

Lupus alpha CLO Investment-Team

Chancen

- Bietet einen Zugang zum europäischen Unternehmenskreditmarkt.

- Ausnutzen des Renditepotentials von Unternehmenskrediten bei gleichzeitig hohem Schutz vor Ausfällen (Investment Grade-Bereich) bzw. moderaten Ausfallrisiken (vorrangig High Yield-Tranchen mit BB bzw. B Rating).

- Durch den indirekten Erwerb der Loans über CLOs ist es möglich, ein liquides Portfolio aufzubauen, das gleichzeitig auch die Vorgaben von UCITS erfüllt.

- Geringe Abhängigkeit von der allgemeinen Zinsentwicklung.

- Laufende Zahlungsströme generieren ordentliche Erträge.

Risiken

- Adressausfallrisiken: Wenn Kontrahenten vertraglichen Zahlungsverpflichtungen nicht oder nur teilweise Nachkommen, können Verluste durch Vermögensverfall von Ausstellern eintreten.

- Konzentrationsrisiken: Durch die Konzentration des Anlagevermögens auf wenige Märkte oder Vermögensgegenstände ist der Fonds von diesen wenigen Märkten/Vermögensgegenständen besonders abhängig.

- Operationale Risiken: Der Fonds kann Opfer von Betrug, kriminellen Handlungen oder Fehlern von Mitarbeitern der Gesellschaft oder externer Dritter werden. Schließlich kann seine Verwaltung durch äußere Ereignisse wie Brände, Naturkatastrophen u. Ä. negativ beeinflusst werden.

- Liquiditätsrisiken: In bestimmten Phasen, wie z.B. in Zeiten größerer Marktturbulenzen, kann es Schwierigkeiten geben, Vermögenspositionen zum gewünschten Zeitpunkt bzw. zum gewünschten Preis aufzulösen.

- Zinsänderungsrisiko: Veränderungen der Marktzinsen können sich auf die Kurse der festverzinslichen Basiswerte auswirken. Die Auswirkungen hängen in erster Linie von der verbleibenden Laufzeit, der Duration und der Konvexität des jeweiligen Produkts ab.

- Marktrisiko: Die Wertentwicklung von Finanzprodukten hängt von der Entwicklung der Kapitalmärkte ab.

Disclaimer:

Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers wieder und können ohne vorherige Ankündigung geändert werden. Die vollständigen Angaben zu dem Fonds sowie dessen Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. dem Basisinformationsblatt, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter info@lupusalpha.de oder über unsere Homepage www.lupusalpha.de. Für Fonds mit Vertriebszulassung in Österreich erhalten Sie den aktuellen Verkaufsprospekt sowie das Basisinformationsblatt und den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht darüber hinaus bei der österreichischen Zahl- und Informationsstelle, der UniCredit Bank Austria AG mit Sitz in A-1020 Wien, Rothschildplatz 1. Anteile der Fonds erhalten Sie bei Banken, Sparkassen und unabhängigen Finanzberatern.

Weder diese Fondsinformation noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.

Sofern nicht anders angegeben entsprechen alle dargestellten Wertentwicklungen der Bruttowertentwicklung (BVI-Methode): Die Bruttowertentwicklung berücksichtigt bereits alle auf Fondsebene anfallenden Kosten (z.B. Verwaltungsvergütung) und geht von einer Wiederanlage eventueller Ausschüttungen aus. Die auf Kundenebene anfallenden Kosten wie Ausgabeaufschlag und Depotkosten sind nicht berücksichtigt. Bitte beachten Sie: Wertentwicklungen in der Vergangenheit sind kein verlässlicher Indikator für die künftige Wertentwicklung.

Lupus alpha Investment GmbH, Speicherstraße 49–51, D-60327 Frankfurt am Main