Themen und Märkte Q4/2025

„Die Chancen liegen vor der Haustür“

Neues Jahr, neue Chancen - insbesondere für Deutschland!

Nachdem die positiven Auswirkungen des im Frühjahr 2025 angekündigten Fiskalpakets ausgeblieben sind, haben viele Anleger Deutschland wieder den Rücken gekehrt. Verfrüht – denn das Gesetz über das Sondervermögen ist ja erst im Oktober des vergangenen Jahres in Kraft getreten. Die wirtschaftlichen Effekte werden wir demnach erst in diesem und nächsten Jahr sehen können, zunächst in den Sektoren Verteidigung, Bau und Infrastruktur. Doch wir werden – nicht zuletzt durch die Firmen, die hier als Zulieferer fungieren – einen Transformationsprozess sehen, der der gesamten deutschen Wirtschaft zugutekommt.

Anleger sind gut beraten, sich jetzt in Aktien von Unternehmen des deutschen Mittelstands zu positionieren, die von den Zweit- und Drittrundeneffekten des Fiskalpakets profitieren.

Ihr

Dr. Götz Albert, CFA

Partner und Chief Investment Officer

Deutsche Nebenwerte: Das Beste kommt noch!

Im abgelaufenen Jahr zeigten deutsche Nebenwerte ein fulminantes Comeback, nachdem die Bundesregierung ein 500-Mrd.-Euro-Sondervermögen für Infrastruktur sowie massiv erhöhte Verteidigungsausgaben in Aussicht gestellt hatte. Insbesondere die Kurse von Nebenwerten als realwirtschaftliche Nutznießer dieser Fiskalprogramme reagierten eindrucksvoll und zeigten bis Jahresmitte – trotz Zoll-Eskalation im April – eine Performance von fast 25%.

Als Zweifel an der zeitigen Umsetzung und Wirkung der geplanten Maßnahmen aufkamen, machte sich Ernüchterung breit und die Kurse bewegten sich weitestgehend seitwärts. Ist die Luft also schon raus für den deutschen Aktienmarkt? Mitnichten. Allerdings: Für eine erneute Rallye an den Märkten braucht es neue Impulse.

Genau diese stehen 2026 ins Haus, weshalb das aktuelle Durchatmen der deutschen Aktienindizes eine verspätete Einstiegsmöglichkeit darstellen könnte. Allein für das kommende Jahr sind staatliche Investitionen von 127 Mrd. € sowie Verteidigungsausgaben von 108 Mrd. € im Haushalt vorgesehen. Da das Gesetz über das Sondervermögen erst im Oktober letzten Jahres in Kraft getreten ist, können sich die realwirtschaftlichen Effekte auch erst in diesem und im kommenden Jahr zeigen. In der Folge erwarten führende Forschungsinstitute ein signifikantes BIP-Wachstum für 2026 und 2027.

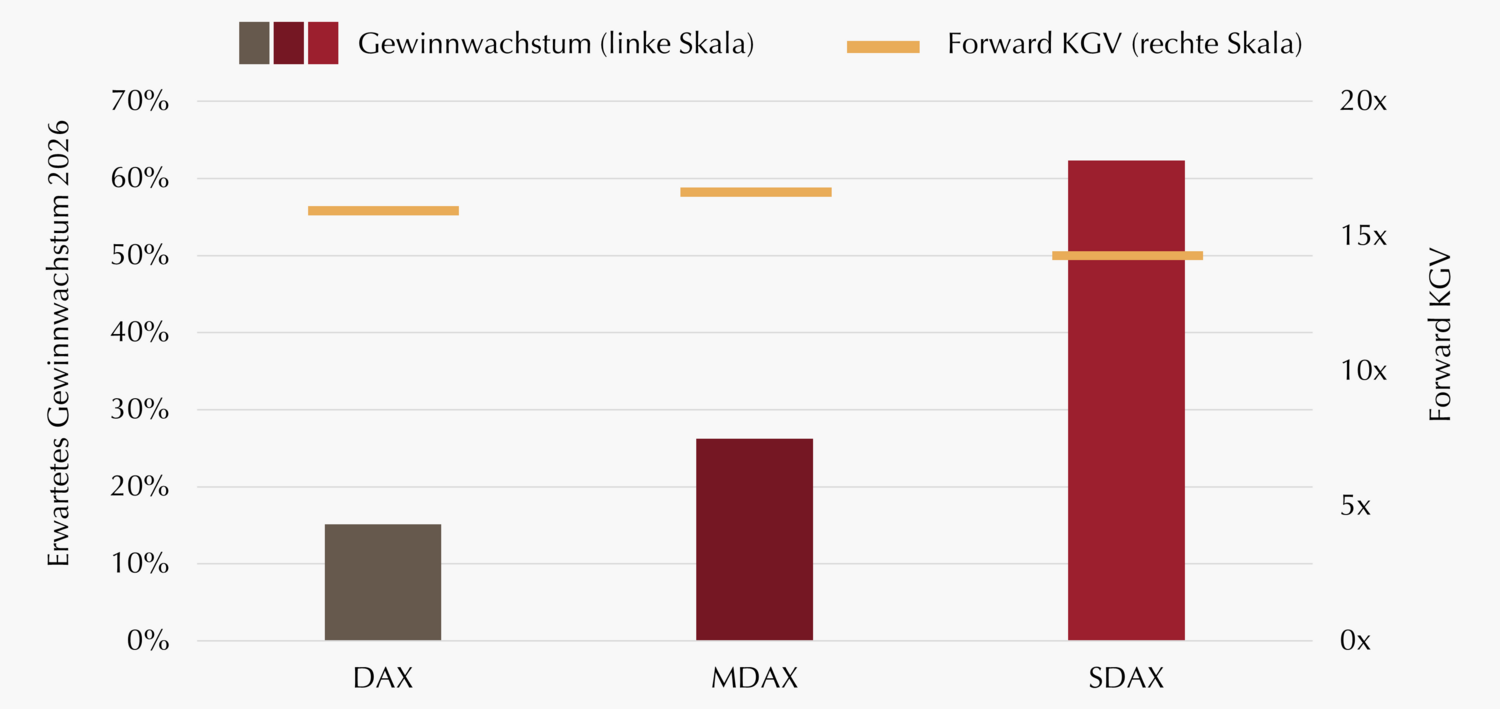

Von den Zweit- und Drittrundeneffekten jenseits der unmittelbaren Profiteure wie Bau- und Verteidigungsunternehmen wird vor allem auch der industriell geprägte Mittelstand mit seinen diversen Zulieferern profitieren. Entsprechend beeindruckend fallen die Gewinnschätzungen der Analysten für deutsche Small und Mid Caps aus: Das erwartete Gewinnwachstum der SDAX-Werte liegt bei über 60% (!), im MDAX immerhin bei knapp 30%, während die Standardwerte eine im Vergleich moderate Wachstumserwartung von 15% aufweisen.

Gleichzeitig liegen die Bewertungen der Indizes auf ähnlich moderatem Niveau. Diese vielversprechende Ausgangslage können sich Investoren zu Nutze machen, indem sie gezielt in die Profiteure der Zweit- und Drittrundeneffekte der Fiskalprogramme investieren.

Erwartetes Gewinnwachstum für 2026 & Bewertung deutscher Aktien

Erwartetes Gewinnwachstum basierend auf Konsensschätzungen der Analysten für den bereinigten Gewinn. Quelle: Bloomberg, Lupus alpha. Stand: 08.01.2026.

Björn

Glück

CFA, Partner, Portfolio Management Small & Mid Caps Europa

Mit Wandelanleihen früh in neue Megatrends investieren

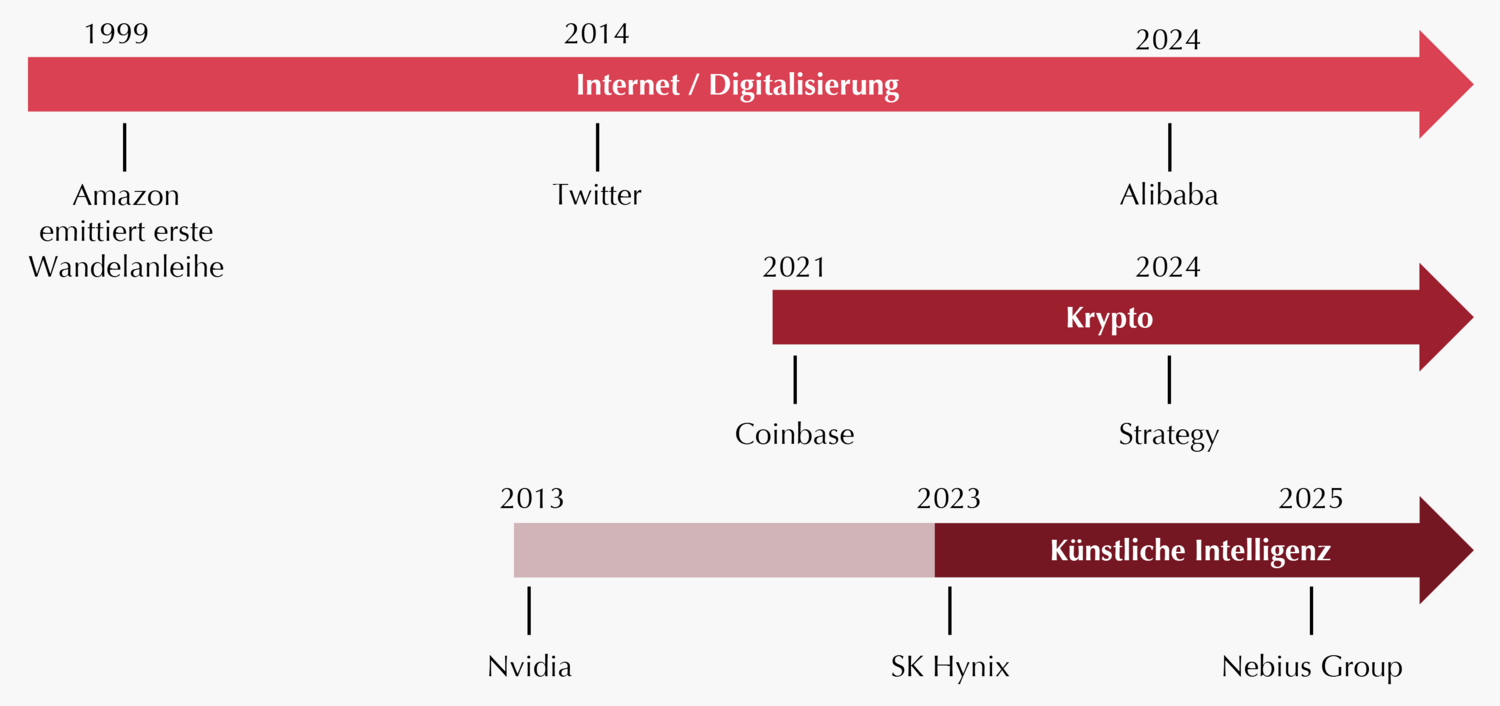

Im Emittenten-Universum von Wandelanleihen finden sich häufig sehr innovative, schnell wachsende Unternehmen. Zuletzt war dies beim Dauerbrenner-Thema "KI" oder auch beim Thema "Krypto" zu beobachten. Selten bietet ein Segment eine derart hohe Dichte an Unternehmen, die frühzeitig an den großen Trends partizipieren, wie das Segment der Wandelanleihen – sei es direkt in Form klassischer KI-Firmen wie Nvdia oder indirekt über Dienstleister wie die niederländische Nebius Group, einen Anbieter klimafreundlicher KI-Infrastruktur.

Doch warum sind diese Firmen im Wandelanleihemarkt derart aktiv? Dies ist mitnichten ein Zufall, sondern Folge der inhärenten Eigenschaften dieser Anlageklasse: Mit Wandelanleihen können sich gerade relativ junge Firmen vergleichsweise günstig refinanzieren, da der Kupon strukturell niedriger liegt als bei traditionellen Anleihen. Ist eine Firma nachhaltig erfolgreich und steigt ihr Börsenwert, kompensiert sie ihre Investoren mit Unternehmensanteilen, die diese durch Ausübung ihrer Aktienoption erhalten.

Dieser strukturelle Vorteil von Wandelanleihen führt regelmäßig zur thematischen Vorreiterrolle des Segments: So emittierte Amazon als früher Pionier des Internets seine erste Wandelanleihe bereits 1999, Tesla als Vorreiter des Elektroautos bereits im Jahr 2013. Ebenso wendeten sich Kryptoplattform-Betreiber wie Coinbase dem Wandelanleihemarkt zu, um ihr rasch wachsendes Geschäftsmodell zu finanzieren.

Zuletzt waren es KI-Firmen, die Wandelanleiheinvestoren eine frühe Partizipationsgelegenheit gaben. In einigen Jahren wird sich das Universum wahrscheinlich wieder runderneuert haben – möglicherweise dann mit Megatrends wie Quantencomputing oder humanoiden Robotern.

Neben der Möglichkeit, früh an dem Aufwärtspotenzial solcher Trends zu partizipieren, bieten Wandelanleihen dank der Bond-Komponente gleichzeitig eine Reduzierung des Risikos. Gerade im Zusammenhang mit relativ jungen, innovativen Unternehmen kann sich dies auszahlen und im Portfolio die Volatilität senken.

Wandelanleihemarkt bildet die Megatrends frühzeitig ab

Quelle: Bloomberg, Lupus alpha, eigene Darstellung. Stand: 31.12.2025.

Marc-Alexander

Knieß

Portfolio Management Global Convertible Bonds

Stefan

Schauer

Portfolio Management Global Convertible Bonds

Manuel

Zell

CESGA, Portfolio Management Global Convertible Bonds

Europäische CLOs sind attraktiver als US-CLOs

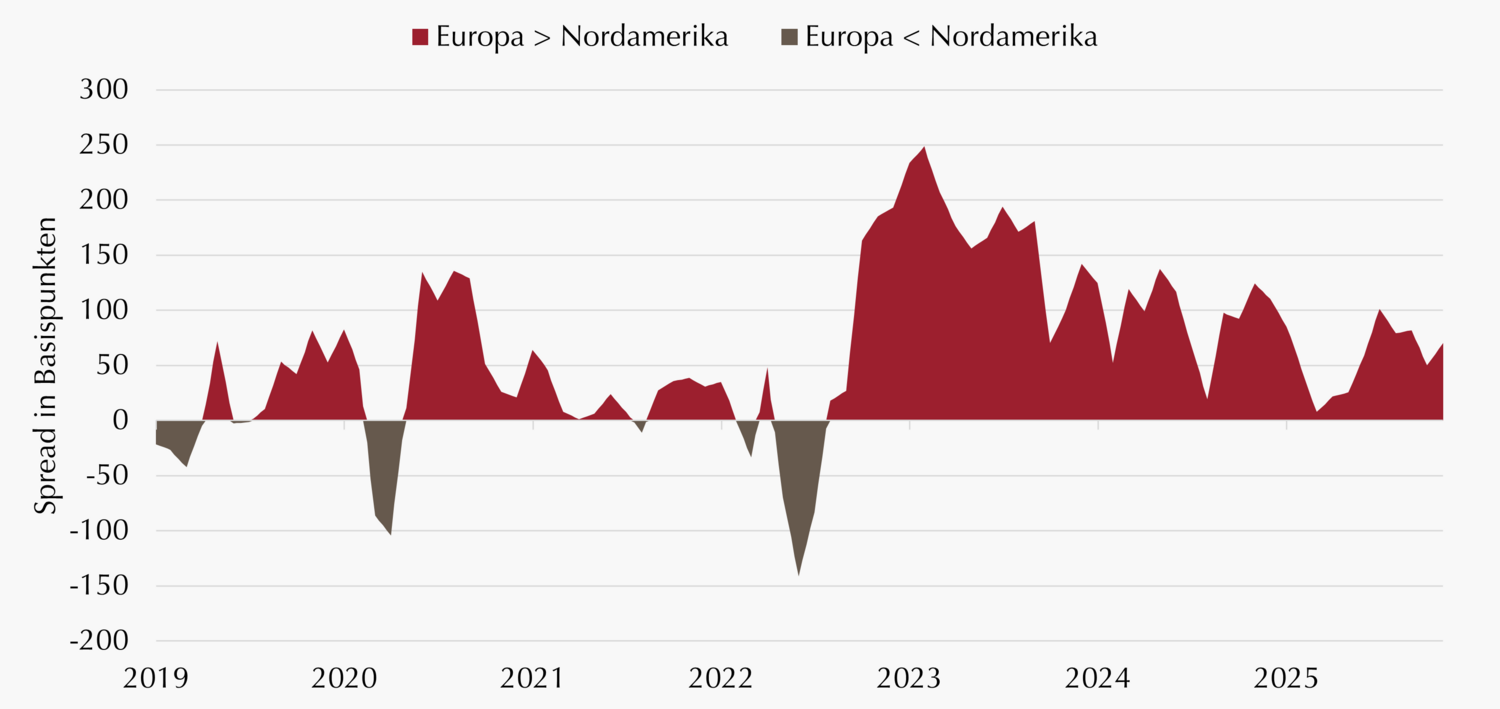

In unserem letzten Quartalsbericht haben wir die neue Verbriefungsordnung der EU analysiert, die den europäischen Verbriefungsmarkt attraktiver gestalten und damit vergrößern soll. Ein Blick über den Atlantik zeigt, welches Potenzial in diesem Markt steckt. Allein der CLO-Markt, ein Teilsegment des Verbriefungsmarktes, ist in den USA mit rund 1,5 Billionen US-Dollar mehr als viermal so groß wie der europäische mit rund 300 Mrd. Euro.

Neben diesem enormen Potenzial des europäischen CLO-Marktes lassen sich zudem eine Reihe von Unterschieden und Vorteilen gegenüber US-CLOs erkennen. Zum Beispiel bei der Tranchierung: Europäische CLOs besitzen häufig eine Single B-Tranche, während im US-Markt nach den BBs in der Regel direkt die Equity-Tranche steht.

Europäische CLOs weisen zudem eine bessere Sicherheitsarchitektur auf: Deren Subordination liegt für jede Ratingkategorie höher, wodurch niedriger geratete Tranchen für einen höheren potenziellen Verlust aus dem Kreditportfolio einstehen, bevor die seniorere Tranche betroffen wäre. Ebenso weisen sie über alle Debt-Tranchen eine höhere Übersicherung auf. Seit 2018 verlangt der Gesetzgeber in den USA zudem keinen Eigenanteil („Risk Retention“) des CLO-Managers an dem von ihm verwalteten Kreditportfolio mehr, was dort zu einer geringeren Interessenübereinstimmung zwischen Managern und Investoren führt.

Auch auf der Asset-Seite der CLOs, den Loans, ergeben sich deutliche Unterschiede: Auf den ersten Blick haben US-CLOs eine breitere sektorale Diversifikation. Allerdings wird dies u. a. durch Exposure gegenüber dem Energie- bzw. Ölsektor erreicht. Dieser ist vor allem vom schwankungsanfälligen Ölpreis abhängig und damit nicht so defensiv einzustufen, wie beispielsweise der in Europa stark vertretene Gesundheitssektor.

Die europäischen Loans weisen darüber hinaus im langfristigen Schnitt etwas höhere Spreads auf, ca. 70-80 bps mehr als US-Loans, was nicht nur die Ertragskraft eines CLOs erhöht, sondern in der Folge auch die senioreren Tranchen besser schützt, da die Zinszahlungen aus den Krediten ebenfalls zunächst den bonitätsstarken Tranchen zustehen.

Leveraged Loan Spread-Differenz zwischen Europa & Nordamerika

Differenz der All-In Spreads neu vergebener Leveraged Loans in Europa gegenüber Nordamerika. Quelle: Bloomberg, eigene Darstellung. Stand: 31.12.2025.

Norbert

Adam

Portfolio Management Fixed Income Credit

Dr.

Klaus

Ripper

Portfolio Management Fixed Income Credit

Privatanleger treiben Volatilitätsprämie in die Höhe

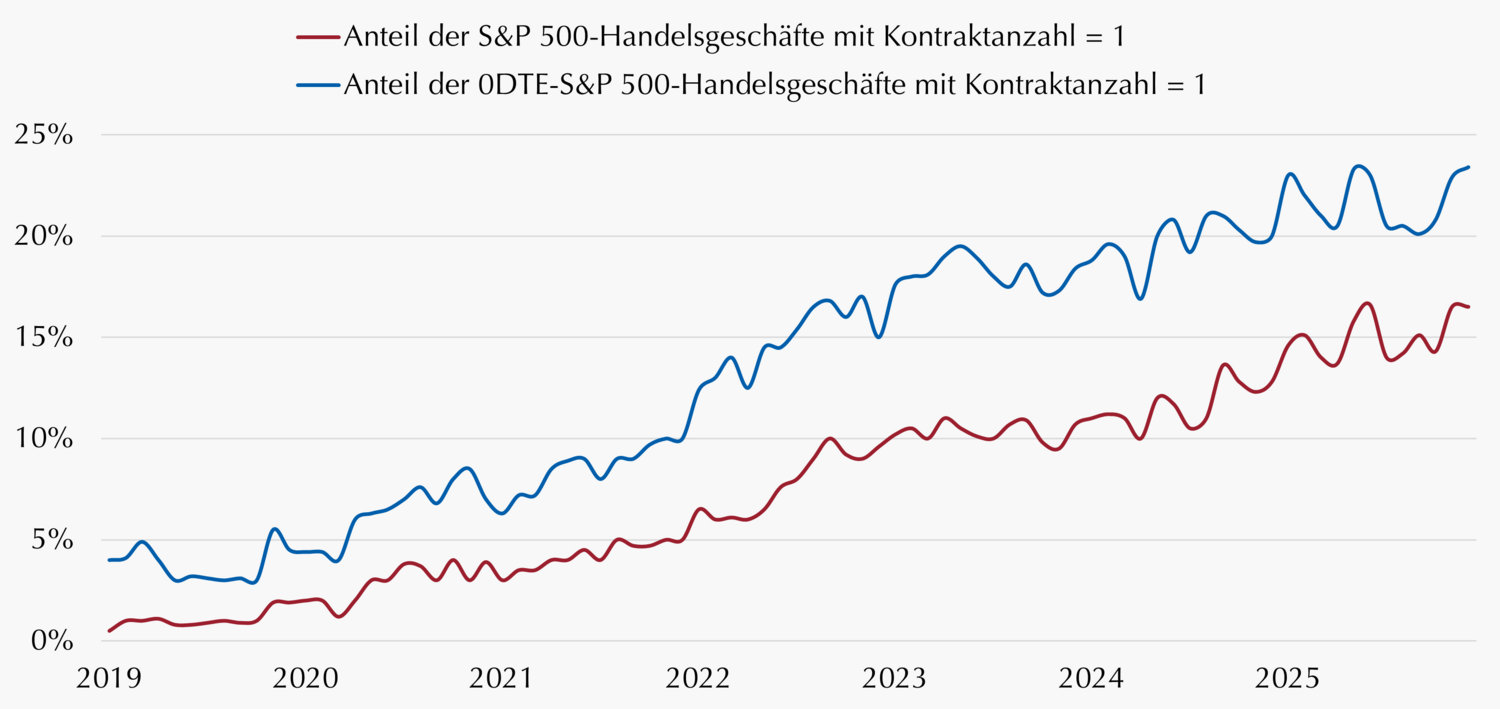

Short-Volatilitätsstrategien profitieren von der strukturellen Differenz zwischen der impliziten – von den Marktteilnehmern erwarteten – und der realisierten – der tatsächlich eingetretenen – Volatilität an den Märkten. Weil Markteilnehmer die tatsächliche Volatilität meist überschätzen, ist diese Differenz in der Regel positiv, sodass sich mit dem fortlaufenden Verkauf von Call- und Put-Optionen nachhaltig Prämien vereinnahmen lassen. Seit einigen Jahren wird diese Systematik durch die erhöhte Aktivität von Privatanlegern im US-Optionsmarkt noch verstärkt.

Dabei haben verschiedene Faktoren zu dieser erhöhten Aktivität geführt. Einerseits ist der Marktzugang durch kommissionsfreies Handeln bei Neo-Brokern deutlich erleichtert worden, was es dieser Anlegergruppe ermöglicht, auch kleine Tickets zu handeln. Andererseits hat die Einführung sog. Zero-Day-to-Expiry-Optionen (0DTEs), also Optionen mit extrem kurzer Restlaufzeit, insbesondere bei Privatanlegern Anklang gefunden. In der Folge sind sie im Optionsmarkt deutlich präsenter als noch vor einigen Jahren (siehe Grafik). Dabei treten sie meist als Käufer von Optionen auf und sind somit „Long Gamma“ positioniert. Diese erhöhte Nachfrage steigert tendenziell die Optionsprämien. Short-Volatilitätsstrategien nehmen durch den Verkauf von Optionen die entsprechende Gegenposition zu den Privatanlegern ein („Short Gamma“) und können so die höheren Prämien vereinnahmen.

Zwar sind Privatanleger sowohl bei Call- als auch Put-Optionen aktiv, in 2025 hat sich diese erhöhte Aktivität jedoch insbesondere bei Call-Optionen gezeigt. Der Anstieg von Long Call-Positionierungen bei Privatanlegern wurde nur kurzzeitig durch die Verunsicherung im Zuge der Turbulenzen rund um den „Liberation Day“ unterbrochen und stieg anschließend wieder an.

Für aktive Short-Volatilitätsstrategien ergibt sich durch diese starken Flows von Retail-Geldern die Chance von einer entsprechenden Positionierung zu profitieren: Die Call-Nachfrage der Privatanleger können sich solche Strategien durch vermehrten Verkauf von „Upside-Volatilität“ (Call-Optionen) zu Nutze machen.

Steigende Anzahl kleiner Trades als Zeichen erhöhter Privatanleger-Aktivität am Optionsmarkt

Anteil der Optionshandelsgeschäfte auf den S&P 500 mit einem Kontrakt an der Gesamtanzahl der gehandelten Kontrakte. Blau = Anteil bei Zero-Day-to-Expiry (0DTE) Optionen; rot = Anteil bei Optionen allgemein. Quelle: Goldman Sachs Global Investment Research, Reuters, eigene Darstellung. Stand: 31.12.2025.

Mark

Ritter

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

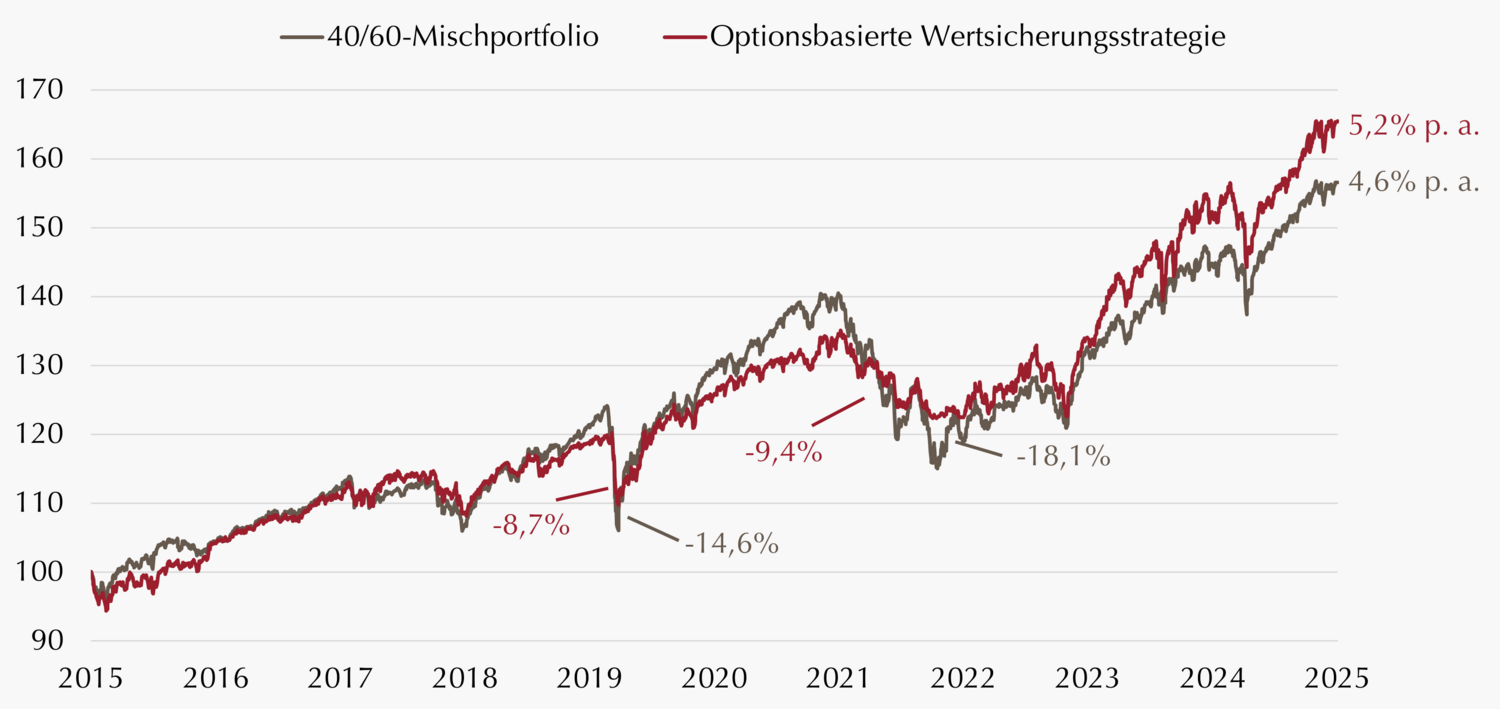

Multi-Asset-Strategien haben ausgedient

Seit jeher setzen viele Anleger auf Mischportfolios. Der Mix aus verschiedenen Anlageklassen variiert dabei in Abhängigkeit von der Risikobereitschaft des Anlegers. Das wohl bekannteste Mischportfolio ist das 60/40-Portfolio, bestehend aus 60% Aktien und 40% Anleihen, wobei der Anleiheanteil je nach Präferenz beliebig höher oder niedriger angesetzt wird.

In der Vergangenheit haben viele Multi-Asset-Strategien durchaus attraktive Renditen erzielt. Neben starken Aktienrenditen ermöglichte auch der rund 40 Jahre andauernde Bullenmarkt bei Anleihen einträgliche Gewinne. Mit Blick auf die kommenden Jahrzehnte sind am zukünftigen Performance-Beitrag von Anleihen jedoch erhebliche Zweifel angebracht.

Zu sehr haben sich nahezu alle großen Industriestaaten in eine Schuldenspirale begeben, die bei fortlaufend positiven Realzinsen schlicht nicht finanzierbar ist. Die US-Staatsverschuldung liegt mit 120% des BIP auf dem Niveau des 2. Weltkriegs, Chinas Verschuldungsquote hat sich innerhalb der letzten 10 Jahre verdoppelt und auch große Eurostaaten wie Frankreich weisen hohe Haushaltsdefizite auf. Eine Reduzierung der Schuldenlast durch die Notenbank scheint daher unumgänglich.

Bei einem solchen Szenario sind Anleihen keine attraktive Beimischung für ein Portfolio. Stattdessen sollten Anleger auf die Teilhabe an realen Vermögenswerten setzen – allen voran Aktien. Wer die Risiken dieser Anlageklasse nicht tragen möchte oder kann, kann diese über eine optionsbasierte Wertsicherungsstrategie steuern.

Sowohl offensivere als auch defensivere Aufstellungen lassen sich damit problemlos abbilden – ohne Beimischung von Anleihen als Ertragskomponente. Die Grafik illustriert die Überlegenheit solcher Strategien beispielhaft über die letzten 10 Jahre: Die Performance eines defensiven 40/60-Portfolios ließ sich mit einer optionsbasierten Wertsicherungsstrategie problemlos übertreffen – bei gleichzeitig deutlich geringeren Drawdowns. In Anbetracht der schwachen Aussichten für Anleihen dürften derartige Wertsicherungsstrategien auch in den kommenden Jahren bei der Performance die Nase vorn haben.

Performance-Vergleich: Mischportfolio vs. Optionsbasierte Wertsicherungsstrategie

Mischportfolio bestehend aus 40% MSCI World 100% Hedged to EUR Net Return Index + 60% Bloomberg Global-Aggregate Total Return Index Value Hedged EUR, jährliches Rebalancing. Optionsbasierte Wertsicherungsstrategie entsprechend Lupus alpha Wertsicherungsstrategie. Zeitraum: 30.12.2015 – 31.12.2025. Quelle: Bloomberg, eigene Berechnung und Darstellung. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Stephan

Steiger

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

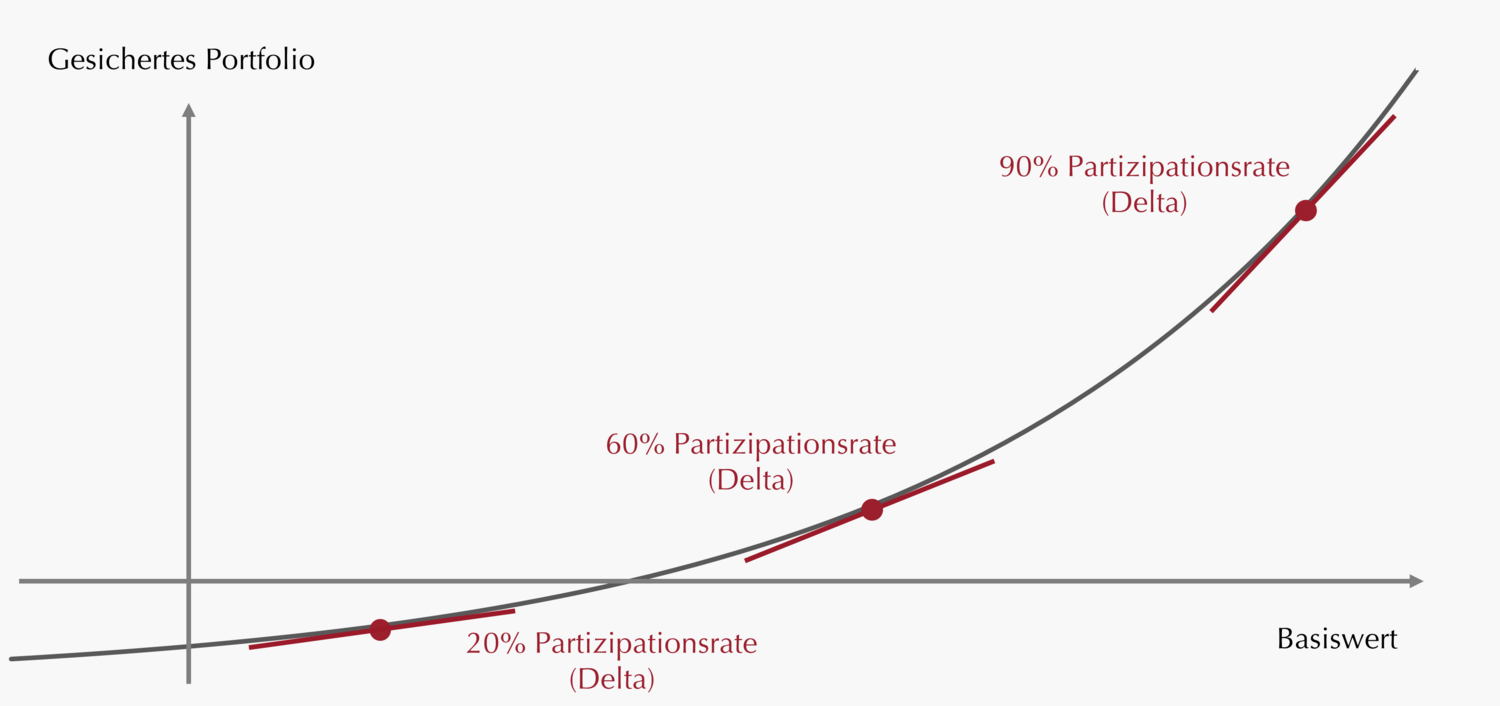

Optionsreplikation bietet diverse Vorteile

Die Absicherung institutioneller Portfolios gegen Marktrisiken ist in Zeiten vielfältiger Krisen- und Risikoherde wichtiger denn je. Gleichzeitig sind viele Absicherungsstrategien kostenintensiv. Unnötig kostenintensiv, wie ein Blick auf optionsbasierte Overlay-Strategien verdeutlicht. Blickt man jedoch abseits der traditionellen Optionsstrategien (z. B. Kauf von Puts) auf optionsreplizierende Strategien, eröffnen sich Chancen für niedrigere Kosten und höhere Flexibilität – ohne Verzicht auf den gewünschten Schutz.

Bei einer solchen Replikation bleiben die vorteilhaften Eigenschaften von Optionen erhalten, indem deren Auszahlungsprofil über den Einsatz verschiedener, liquider Derivate repliziert wird. So lassen sich zum Beispiel über den Einsatz von Futures oder Credit Default Swaps die teilweise hohen Volatilitätsprämien einsparen, die im Kaufpreis von Put-Optionen enthalten sind.

Außerdem lassen sich durch Replikation Portfoliobausteine, für die im Markt keine (liquiden) Optionen vorhanden sind, passgenau absichern. Besonders bei exotischen Basiswerten kann die Liquidität des Optionsmarktes stark eingeschränkt sein. Per Replikation lassen sich hingegen Optionen mit beliebiger Laufzeit und/oder Strikes abbilden.

Die Absicherungsfunktion einer Put-Option bleibt dabei unberührt: Der Schutz vor Verlusten in einem Portfolio kann über die Steuerung des Marktdeltas sichergestellt werden. Dazu wird kontinuierlich berechnet, wie die gewünschte Optionsstruktur über Derivate abgebildet werden kann. Faktoren wie Marktpreis, Volatilität und Restlaufzeit fließen in die Echtzeit-Berechnungen ein. So lassen sich die Absicherungspositionen flexibel an Marktbewegungen anpassen und das Portfolio optimal schützen.

Für Anleger, die ebenso risiko- wie kostenbewusst agieren, ist ein Risiko-Overlay per Optionsreplikation das Mittel der Wahl. Die erfolgreiche Umsetzung erfordert jedoch einen spezialisierten Overlay-Manager mit einer umfassenden Expertise, einem tiefgreifenden Marktverständnis und technologischem Know-how.

Grundprinzip der Optionsreplikation (Illustration)

Illustrative, eigene Darstellung. Quelle: Lupus alpha.

Marvin

Labod

Head of Quantitative Analysis

Alexander

Raviol

Partner, CIO Derivative Solutions