Themen und Märkte Q1/2025

Ein kühler Kopf ist gefragt

Die europäischen Kapitalmärkte beschäftigt derzeit eine Fülle an fundamentalen Themen, die in ihren Auswirkungen nicht unterschiedlicher sein könnten: Auf der einen Seite bestehen Sorgen hinsichtlich des internationalen Warenhandels, der durch die Zollankündigungen des US-Präsidenten unter Druck steht. Auf der anderen Seite sorgen massive Investitionsprogramme in Europa für deutliche Wachstumsimpulse für die europäische Wirtschaft.

Angesichts einer schwer einschätzbaren, teils erratischen US-Politik, von der keiner zu sagen vermag, ob sie dauerhafter Natur ist oder lediglich als vorübergehendes Druckmittel dient, sollten Anleger einen kühlen Kopf bewahren. Stattdessen gilt es, sich auf Tatsachen und Fakten zu fokussieren – und diese sind durchaus vielversprechend für Europa.

Ihr

Dr. Götz Albert, CFA

Partner und Chief Investment Officer

Geopolitische Umbrüche kennen auch Gewinner

Die Zeichen stehen auf Veränderung in Europa. Die „Zeitenwende“ bringt zwar viel Nervosität mit sich, birgt allerdings bei genauerem Hinsehen enorme Chancen für europäische Unternehmen. Während viel über die angekündigten US-Zölle und deren Beständigkeit spekuliert wird, hat die europäische Politik – und hierbei allen voran Deutschland – mit der Auflage massiver Investitionsprogramme Fakten geschaffen.

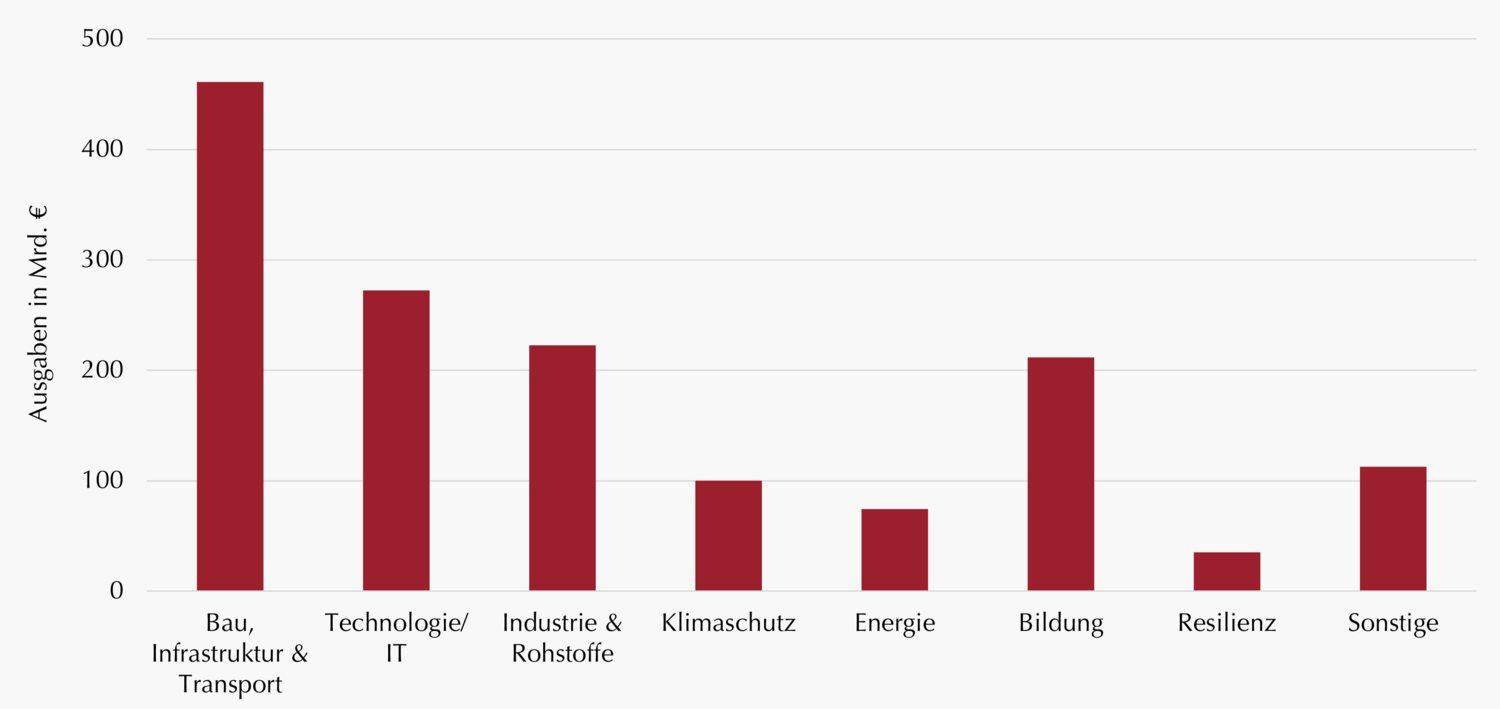

Allein für Deutschland gehen die Schätzungen von Mehrausgaben in Höhe von über einer Billion Euro in den kommenden zehn Jahren aus. Hinzu kommen die angekündigten 800 Milliarden Euro für gemeinsame Verteidigungsausgaben der EU sowie weitere Milliarden aus dem NextGenerationEU-Fonds. Die neu angekündigten Fiskalausgaben für Infrastruktur und Verteidigung könnten sich als Katalysator für das lang ersehnte Wirtschaftswachstum in Europa herausstellen. Schätzungen gehen von einer Erhöhung des Potenzialwachstums von 0,8 Prozentpunkten in Europa und sogar 1,5 Prozentpunkten für Deutschland aus.

Wer bei den Ausgabenprogrammen nur an die offensichtlichen Nutznießer wie Bau- und Rüstungsunternehmen denkt, springt zu kurz: Hinter diesen stehen eine Vielzahl von Zulieferern und spezialisierten Anbietern, die vom steigenden Auftragsvolumen ebenfalls profitieren. Die Wertschöpfungskette ist lang und reicht von Unternehmen der industriellen Fertigung von Vorprodukten über Hersteller technischer Komponenten bis hin zu Entwicklern und Planungsunternehmen für Infrastrukturprojekte. Für diese Bereiche ist das Segment der europäischen Small & Mid Caps geradezu ideal positioniert.

Die hohen Defizite im Haushalt treffen dabei in manchen Sektoren auf ein begrenztes (Arbeits-) Angebot. Was volkswirtschaftlich problematisch sein mag, ist für die Unternehmen eine ideale Möglichkeit, durch höhere Margen ihre Gewinne zu steigern. Die Marktreaktionen und Kapitalflüsse der Investoren im ersten Quartal sprechen bereits eine deutliche Sprache. In Anbetracht der massiven Unterbewertung europäischer Nebenwerte haben die Unternehmen der zweiten und dritten Reihe jedoch noch viel Luft nach oben.

Nutznießer der deutschen Ausgabenprogramme für Infrastruktur & Verteidigung

Quelle: EY, Bundesverband der Deutschen Industrie e.V., Commerzbank Research, Lupus alpha. Eigene Auswertung und Darstellung. Stand: März 2025.

Dr.

Götz

Albert

CFA, Managing Partner, CIO

Björn

Glück

CFA, Partner, Portfolio Management Small & Mid Caps Europa

Wer zu früh geht, verpasst das Beste

Wandelanleihen gelang im abgelaufenen Quartal ein äußerst positiver Jahresauftakt. Sie partizipierten zunächst überproportional von den steigenden Aktienkursen und entzogen sich anschließend erfolgreich der Abkühlung des globalen Aktienmarktes im März.

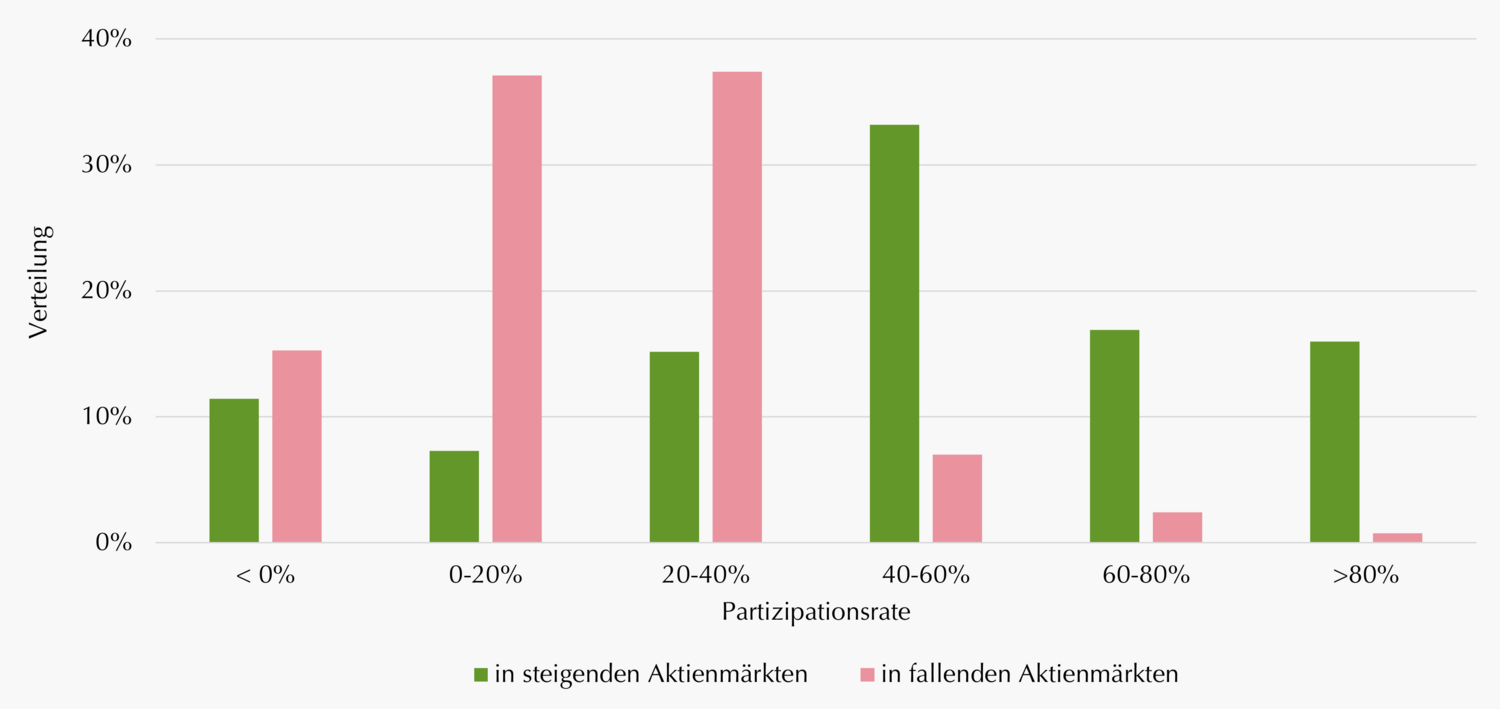

Schaut man sich die Partizipationsrate von Wandelanleihen im Zeitablauf an, wird deutlich, dass diese nicht konstant ist. Es gibt Auf- sowie auch Abschwungphasen am Aktienmarkt, in denen sich die Performance der Wandelanleihen teils signifikant von der Aktienmarktentwicklung entkoppelt. In anderen Phasen wiederum folgen die hybriden Instrumente im Wesentlichen der Richtung der Aktienmärkte. Dies liegt nicht zuletzt an den verschiedenen Faktoren, die auf den Wert einer Wandelanleihe wirken. Neben dem Kurs der zugrundeliegenden Aktien (Delta) spielen auch die Zinsen (Rho) und die Volatilität (Vega) eine wichtige Rolle.

Unabhängig vom aktuellen Marktumfeld zeigen historische Daten jedoch einen interessanten Zusammenhang: Blickt man, statt auf kurzfristige Ein-Jahres-Zeiträume, auf drei, fünf oder mehrjährige rollierende Zeiträume, manifestiert sich ein konvexes Auszahlungsprofil von Wandelanleihen. Die Partizipation in steigenden Märkten liegt deutlich über 50%, während sie in fallenden Märkten weniger als ein Drittel beträgt.

Zwar schützt auch bei Aktien eine längere Haltedauer vor langfristigen Verlusten. Das Ausmaß ist jedoch keineswegs vergleichbar! Während Aktien teilweise über mehrere Jahre hinweg „unter Wasser“ bleiben, erreichen Wandelanleihen – meist aufgrund niedrigerer Drawdowns – bereits viel schneller ihren Break-even-Punkt.

Unsere Analyse von rollierenden Investmentzeiträumen zeigt, dass in ca. 90% der Fälle, in denen die Aktienmärkte über drei Jahre eine negative Rendite aufwiesen, Wandelanleihen eine Partizipationsrate von weniger als 40% besaßen. In 15% der Fälle konnten sie sich sogar gänzlich den Aktienverlusten entziehen (siehe Grafik). Um von diesem strukturellen Muster bestmöglich zu profitieren, sollten Wandelanleihen-Investoren daher eine Haltedauer von mindestens 3-5 Jahren vorsehen. So lassen sich die Auswirkungen schlechter Einstiegszeitpunkte relativieren.

Verteilung der Aktienmarktpartizipation von globalen Wandelanleihen

Verteilung 3 Jahre rollierend. Capture Ratio basierend auf Partizipation des Refinitiv Global Focus Hedged Convertible Bond Index (EUR) an der Entwicklung des MSCI World 100% Hedged to EUR (rollierende 3 Jahres-Performances). Beobachtungszeitraum: 2002-2025. Quelle: Bloomberg, Lupus alpha. Stand: 31.03.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Marc-Alexander

Knieß

Portfolio Management Global Convertible Bonds

Stefan

Schauer

Portfolio Management Global Convertible Bonds

Manuel

Zell

CESGA, Portfolio Management Global Convertible Bonds

Nur Expertise sorgt für fulminante Renditen

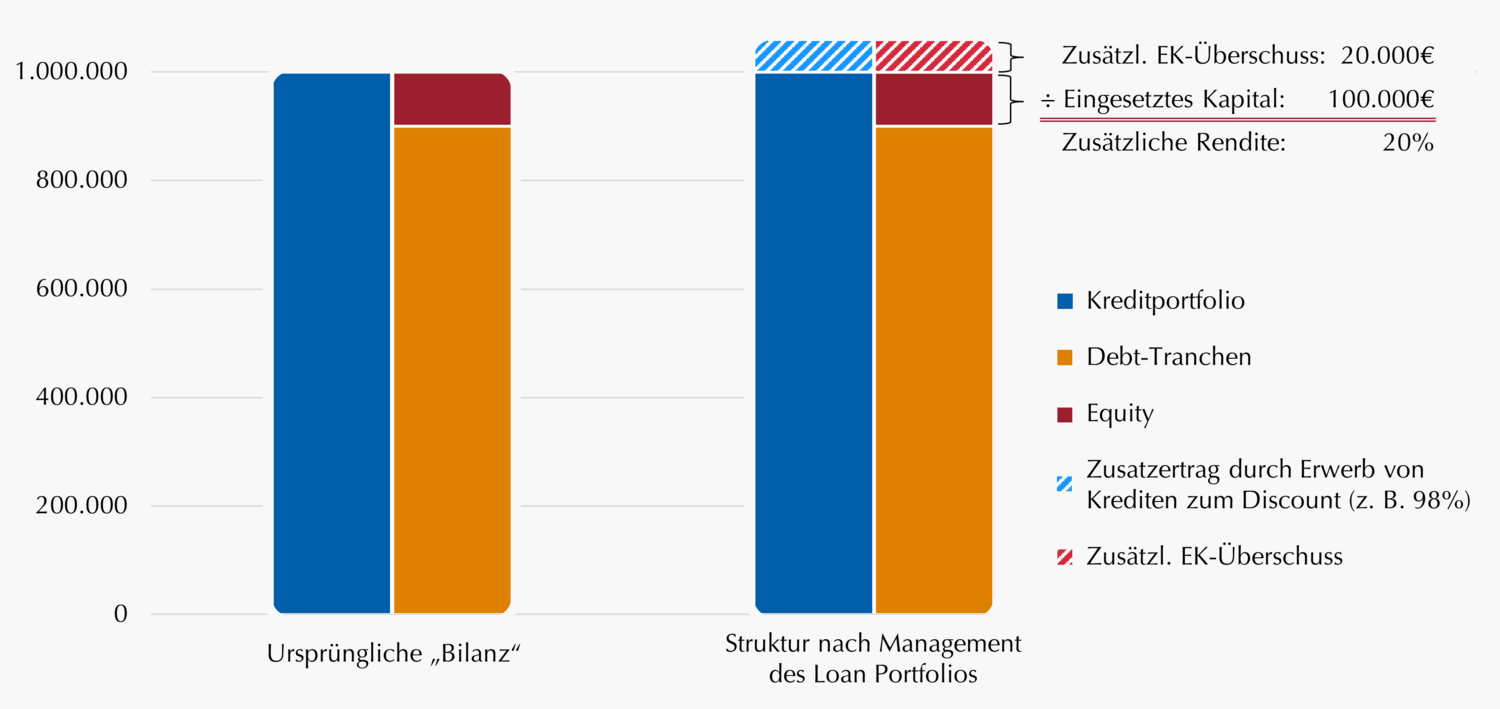

Wird über CLOs gesprochen, steht neben den höheren Credit Spreads meist die sog. „Wasserfallstruktur“ im Mittelpunkt, nach der Zahlungsströme zunächst den "senioreren" Tranchen zustehen. Seltener wird dabei auf die unterste, „most junior" Tranche, das CLO-Equity, geschaut. Dieses Eigenkapital ist – spiegelbildlich zu den höher gerateten Tranchen – mit höheren Risiken und einer höheren Renditeerwartung verbunden.

Die hohen Renditen allein mit den erhöhten Risiken zu begründen, greift jedoch zu kurz. Die CLO-Manager, meist Mehrheitseigner des Eigenkapitalanteils, verfügen über vielfältige Gestaltungsspielräume beim Management des Asset Pools und der CLO-Struktur selbst. Dies ermöglicht ihnen eine Steigerung des ihnen zustehenden Überschusses aus Erträgen des Kreditportfolios abzüglich der Zahlungen an Fremdkapital-Tranchen.

Beispielsweise können CLO-Manager in der Reinvestment-Periode vom aktiven Management des Loan-Portfolios in einem vergleichsweise ineffizienten Markt profitieren. Der Kauf von Krediten zu Preisen unter Nennwert („Par Build“) wirkt sich aufgrund des Leverages – ca. 10% der CLO-Struktur entfallen auf die Equity-Tranche – überproportional auf ihre Rendite aus: Kauft ein Manager während einer Stressphase mit sinkenden Loan-Preisen Kredite zu einem Preis von 98%, ergibt sich allein aus der „kleinen“ Wertaufholung auf 100% für die Eigenkapital-Tranche eine Rendite von über 20%!

Auch sinkende Credit Spreads können sich CLO-Manager durch aktives Management zu Nutze machen, indem sie die Passiv-Seite, also die Debt-Tranchen, anpassen. Nach der sog. Non-Call-Periode können Equity-Holder beispielsweise durch Refinanzierung des Fremdkapitals von den günstigeren Finanzierungsbedingungen im Zuge fallender Spreads profitieren.

Mit entsprechender Expertise können CLO-Manager demnach auf ein verändertes Makroumfeld adäquat reagieren und so die „CLO-Arbitrage“ optimieren, wodurch sich signifikante Mehrrenditen erzielen lassen. Für Investoren und Fondsanbieter ist die Auswahl des richtigen Managers daher von zentraler Bedeutung.

Überproportionale Renditesteigerung durch Management des Asset Pools

Illustrative Darstellung. Quelle: Lupus alpha.

Norbert

Adam

Portfolio Management Fixed Income Credit

Dr.

Klaus

Ripper

Portfolio Management Fixed Income Credit

Achtung! Aktien im Volatilitätsmantel

Viele Investoren suchen jenseits von Aktien und Anleihen nach Bausteinen, um eine bestmögliche Diversifikation ihres Portfolios zu erzielen. Dabei berücksichtigen sie auch zunehmend Short-Volatilitätsstrategien. Diese vereinnahmen eine Risikoprämie, welche sich weitgehend unkorreliert zu den traditionellen Assetklassen verhält. Aber Achtung: Diese Strategien können versteckte Aktienmarktrisiken enthalten.

Viele Short-Volatilitätsstrategien setzen bei der Implementierung auf den Verkauf von Put-Optionen auf Indizes wie den S&P 500 oder den EURO STOXX 50. Ohne weitere Steuerung entsteht durch die Short-Put-Positionierung eine versteckte Long-Position im Aktienmarkt. Zwar kann dies in steigenden Märkten vorteilhaft sein, aber in fallenden Phasen ebenso hohe Verluste verursachen. Die angestrebte Diversifikation wird jedenfalls zum Teil aufgehoben.

Für einen maximalen Diversifikationseffekt ist es daher entscheidend, eine möglichst marktneutrale Umsetzung zu verfolgen. Dabei muss das durch den Optionsverkauf entstehende Marktdelta konsequent neutralisiert werden, z. B. durch den Einsatz von Futures. Nur durch ein solches „Delta-Hedging“ kann die Volatilitätsrisikoprämie in Reinform und somit ungeachtet der Aktienmarktbewegung vereinnahmt werden. Entscheidend ist dann allein die Differenz zwischen impliziter und realisierter Volatilität. Wird dies nicht berücksichtigt, kann die „ungewollte Aktienkomponente“ selbst in Phasen mit positiv ausgeprägter Volatilitätsrisikoprämie zu Verlusten auf Gesamtebene führen.

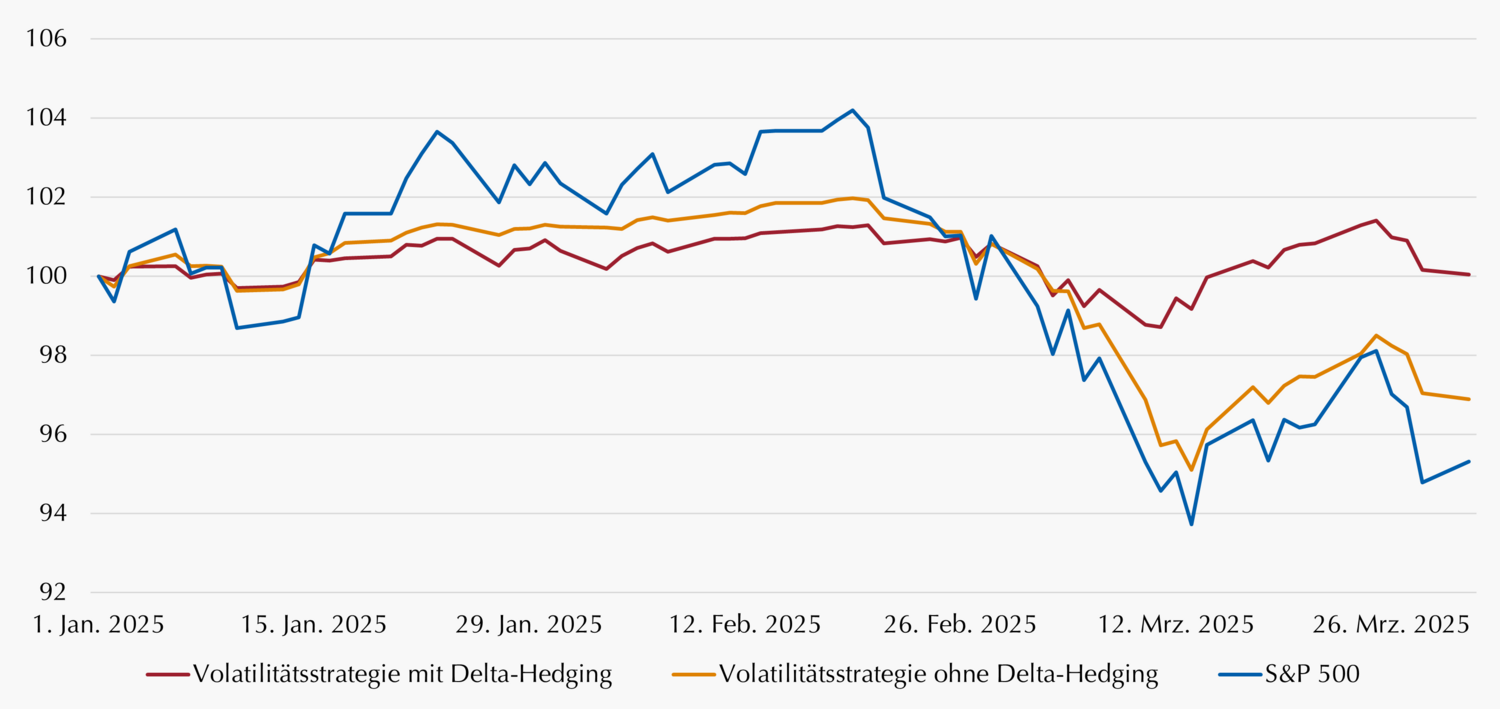

Die Unterschiede in der Umsetzung zeigen sich dabei nicht nur in Krisenzeiten. Auch der moderate Rückgang am US-Aktienmarkt im ersten Quartal veranschaulicht bereits die Unterschiede (siehe Grafik). Für Anleger ist es daher essenziell, bei der Auswahl einer Volatilitätsstrategie nicht nur auf vergangene Renditen, sondern auch auf die wahren Renditetreiber sowie das Risikomanagement zu achten. Nur ein sauber strukturiertes Konzept, das ausschließlich auf die Volatilitätsrisikoprämie abzielt, kann echte Diversifikationsvorteile bieten.

Echte Diversifikationseffekte nur durch Volatilitätsrisikoprämie in Reinform

Illustrative Darstellung. Lupus alpha Volatilitätsstrategie (mit Delta-Hedging) vs. diverse Short-Volatilitäts-strategien ohne Delta-Hedging. Quelle: Bloomberg, Lupus alpha. Stand: 31.03.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Mark

Ritter

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

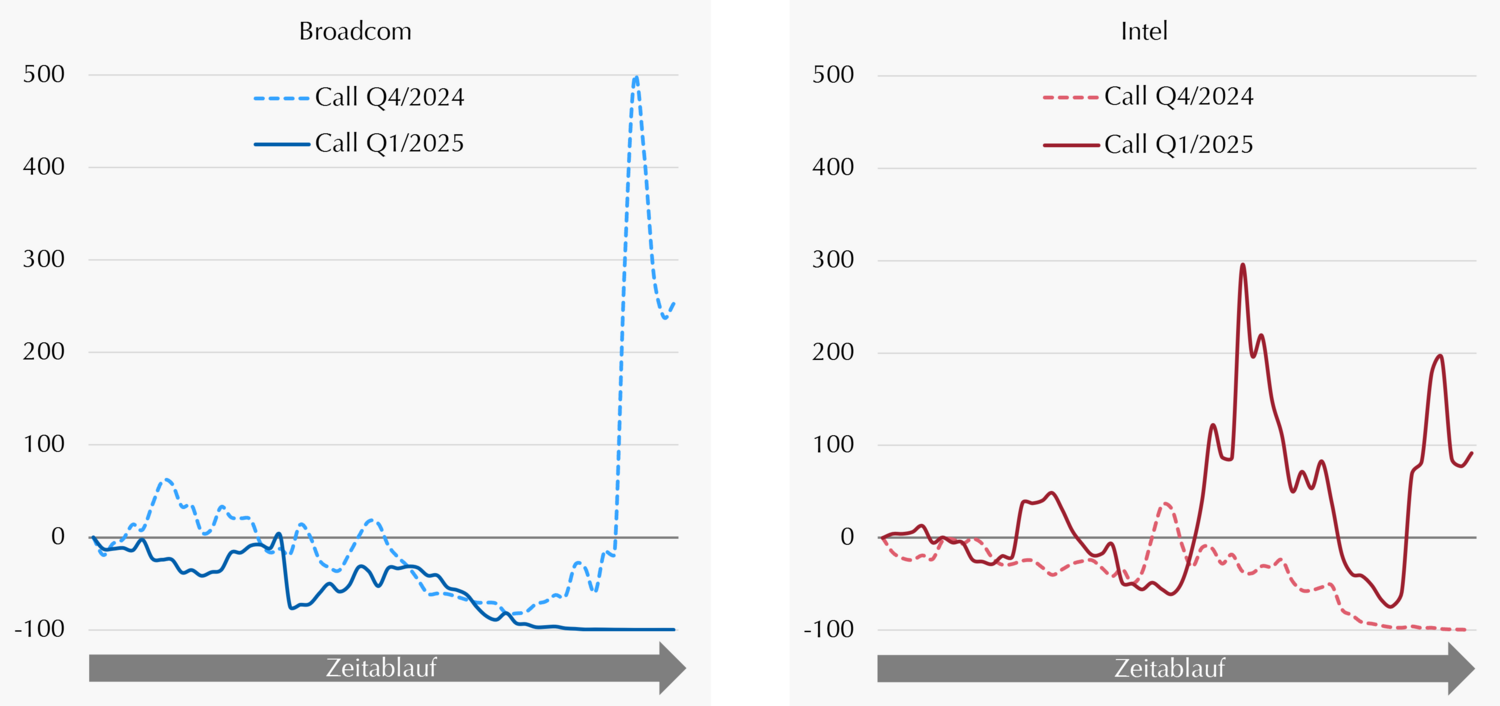

Performance-Divergenz reloaded

Während die nach Marktkapitalisierung gewichteten US-Indizes in den vergangenen Jahren dank der starken Performance der „Magnificient 7“ zweistellige Jahresrenditen aufwiesen, hatten gleichgewichtete Indizes und andere Regionen der Welt das Nachsehen. Nun scheint sich das Blatt zu wenden – die Performance-Charts für das erste Quartal 2025 zeigen quasi ein Spiegelbild der letzten Jahre: Die Aktien der US-Highflyer erlitten seit Jahresbeginn Verluste von rund -16% (wohlgemerkt: vor der Zoll-Eskalation). Damit verbunden war eine Rotation in europäische Aktien (+6% per 31. März).

Optionsbasierte Wertsicherungsstrategien konnten dabei erneut – diesmal in umgekehrter Weise – von den Performance-Divergenzen am Aktienmarkt profitieren: Die Verluste bei US-Aktien und die gleichzeitigen Gewinne in Europa führten erneut zu einer relativ geringeren Volatilität auf aggregierter Ebene, während die Volatilität aufgrund der Unsicherheit durch die neue Zollpolitik der USA absolut gestiegen ist. Aufgrund dieses Divergenz-Effekts in Form geringerer Optionsprämien konnten optionsbasierte Strategien, wie in unserer letzten Quartalsausgabe dargelegt, profitieren (siehe Ausgabe Q4/2024).

Der gleiche Effekt zeigte sich jedoch nicht nur bezüglich regionaler Divergenzen. Auch innerhalb der USA kam es zu einer Umkehr der Wertentwicklung: Der S&P 500 verlor im ersten Quartal deutlich mehr als der gleichgewichtete S&P Equal Weight (-4% vs. -1%). Getrieben wurde dieser Unterschied von den Verlusten der einstigen Top-Performer (Tesla -36%, Apple -11%, Google -18% und sogar Nvidia mit -19%).

Auch das von uns genannte Beispiel der Einzelaktien Broadcom und Intel kehrte sich im ersten Quartal dieses Jahres um. Während Broadcom knapp -30% an Wert verlor, konnten Intel-Aktien um ca. +13% zulegen. Entsprechend waren optionsbasierte Strategien mit einem Long-Call-Profil hierfür bestens aufgestellt, indem das Delta der Calls mit zunehmenden Aktienverlusten (Broadcom) abnimmt und mit zunehmenden Gewinnen (Intel) zunimmt.

Risikobewusste Anleger finden daher in optionsbasierten Wertsicherungsstrategien mit konvexem Auszahlungsprofil eine adäquate Investmentlösung für jede Marktphase.

Divergenz & Konvexität anhand eines Zwei-Aktien-Beispiels

Darstellung von ATM Calls auf Broadcom bzw. Intel in Q4/2024 sowie in Q1/2025. Die Darstellung ist lediglich zu illustrativen Zwecken gewählt und stellt keinerlei Empfehlung dar. Quelle: Bloomberg, Lupus alpha. Stand: 31.03.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Stephan

Steiger

CFA, CAIA, Portfolio Management Derivative Solutions

Alexander

Raviol

Partner, CIO Derivative Solutions

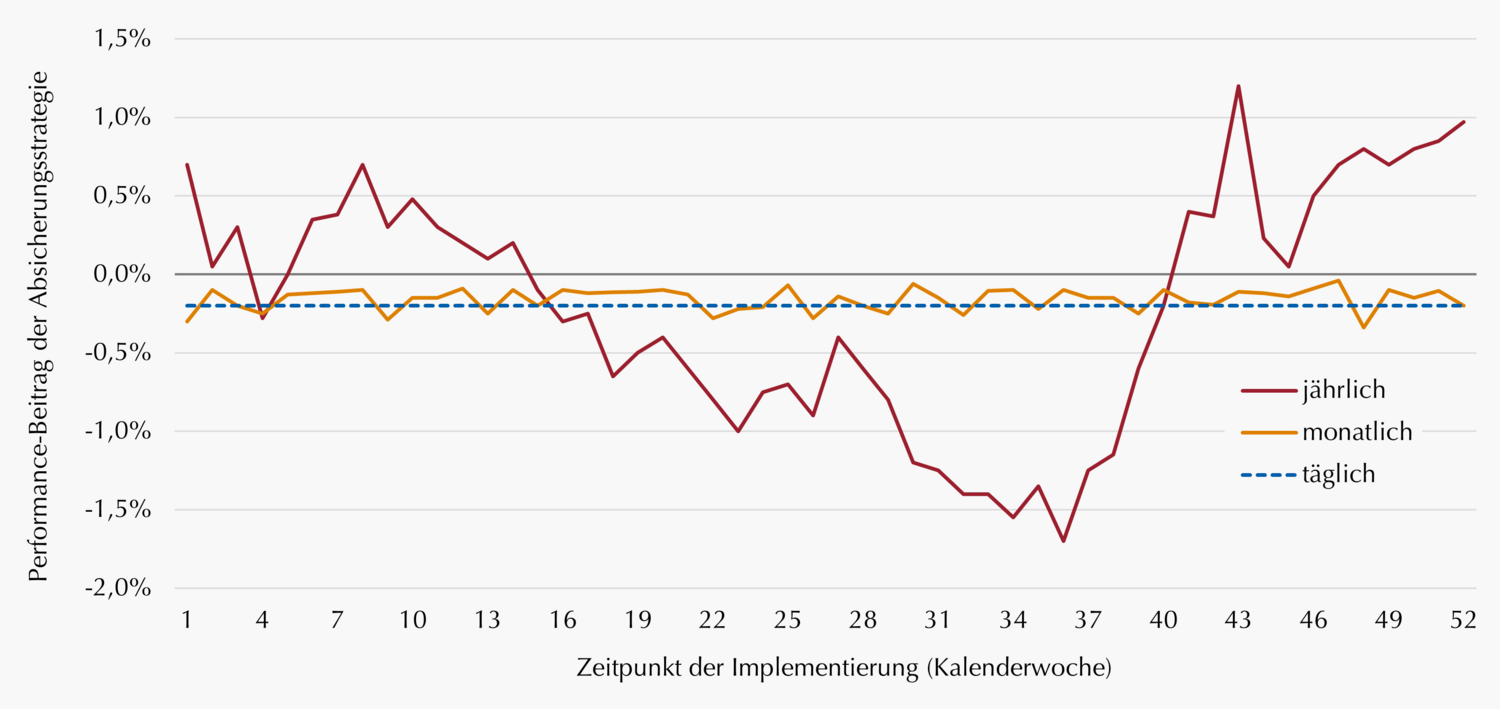

Fortlaufende Absicherung statt Market-Timing

Sowohl bei der Planung der strategischen Asset Allokation als auch bei der Messung von Performance orientieren sich viele Investoren am Kalenderjahr als Berechnungszeitraum. Auch Absicherungsstrategien werden häufig am Jahresanfang für das kommende Jahre konzipiert und implementiert – nicht selten auch mit einem Fokus auf die Verlustreduzierung per (Geschäfts-)Jahresende.

Analog einer Kapitalanlage, die nicht über verschiedene Investitionszeitpunkte gestreut wird, herrscht jedoch auch bei der Implementierung einer Absicherungsstrategie eine hohe Zeitpunktabhängigkeit.

Die Grafik illustriert dies anhand verschiedener Implementierungsfrequenzen. Wird das Overlay einmal im Jahr aufgesetzt, variiert das Ergebnis stark mit dem Zeitpunkt der Implementierung. Ob es sich dabei um einen vorteilhaften oder eher ungünstigen Zeitpunkt handelt, ist vorab nicht bestimmbar, sondern de facto rein dem Zufall überlassen. In der Folge reichen die annualisierten Performance-Beiträge der Absicherung von deutlich positiven bis hin zu sehr negativen Werten (rote Linie) – je nachdem zu welchem Zeitpunkt (hier Kalenderwoche) die Absicherung implementiert wurde.

Bei einer Absicherung mit kürzerer Frequenz sind die Schwankungen des Ergebnisbeitrages erwartungsgemäß kleiner, der Startzeitpunkt spielt hier eine immer geringere Rolle. Im Idealfall, bei täglicher Absicherung, ist er sogar vollkommen irrelevant (blaue gestrichelte Linie).

Für Investoren, die ihr Hedging nicht dem Zufall überlassen möchten, braucht es daher intelligentere und planbarere Lösungen: Durch eine fortlaufend implementierte Absicherung lässt sich ein Portfolio für einen individuell gewünschten Zeitraum effizient schützen – unabhängig vom Zeitpunkt der Implementierung. Entscheidend für eine solche Strategie, etwa mittels Options-Replikation, ist die umfangreiche Expertise des Overlay-Managers. Nur ein Spezialist für maßgeschneiderte Absicherungslösungen bietet diese Expertise – für eine durchgehend effektive und dennoch kosteneffiziente Risikosteuerung.

Implementierungsfrequenz beeinflusst Performancebeiträge von Absicherungsstrategien

Illustrative Darstellung der annualisierten Erträge/Kosten einer Absicherungsstrategie für verschiedene Implementierungsfrequenzen. Quelle: Lupus alpha.

Marvin

Labod

Head of Quantitative Analysis

Alexander

Raviol

Partner, CIO Derivative Solutions