Der erste Zinsentscheid der Fed unter ihrem neuen Chef Kevin Warsh markiert einen bemerkenswerten Wandel in der Kommunikation der US-Notenbank. Der Fokus scheint wieder stärker auf Preisstabilität zu liegen. Während im Frühjahr noch Zinssenkungen diskutiert wurden, sprechen sich inzwischen mehrere Mitglieder des Offenmarktausschusses für höhere Leitzinsen im laufenden Jahr aus. Auch die Finanzmärkte haben ihre Erwartungen dahingehend angepasst.

Sind damit die Spekulationen um eine strukturelle Dollar-Schwäche vom Tisch? Ist der Mar-a-Lago-Accord mit der vorgeblichen geldpolitischen Agenda von Donald Trump ad acta gelegt? Sollte man also jetzt rasch wieder mehr US-Dollar-Exponierung im Portfolio zulassen bzw. aufbauen, um Mehrrendite in Euro zu erzielen? Oder sollten langfristig strategisch agierende Investoren gar nicht auf Währungsexponierung setzen?

Die Grundsatzfrage: Sind Wetten auf Wechselkurse finanzökonomisch sinnvoll?

Unstrittig ist zunächst, dass globale Aktieninvestments ein essenzieller Bestandteil einer strategischen Asset Allokation sind. Ein Großteil der weltweit bedeutenden Unternehmen ist in den USA beheimatet oder an US-Börsen notiert, sodass sich ein substanzielles USD-Exposure in nahezu jedem international diversifizierten Aktienportfolio quasi automatisch ergibt. Jeder klassische globale Aktienfonds bringt damit ein Wechselkursrisiko zum Euro mit.

Die entscheidende Frage lautet jedoch, ob es sinnvoll ist, dieses Währungsrisiko bewusst unverändert im Portfolio zu belassen – oder gar gezielt auszubauen, um von erwarteten Wechselkursbewegungen zu profitieren. Die klare Antwort aus finanzökonomischer Sicht lautet: nein.

Der Grund liegt in strukturellen Eigenschaften von Währungen. Anders als Aktien besitzen sie keine positive langfristige Renditeerwartung. Während Aktieninvestoren ein ökonomisches Risiko eingehen und dafür über die Zeit durch Unternehmensgewinne und wirtschaftliches Wachstum kompensiert werden, fehlt bei Währungen ein vergleichbarer Renditetreiber. Aktienmärkte weisen einen positiven Drift auf, weil sie die wachsende Produktivität und Innovationskraft der Realwirtschaft reflektieren. Wer unternehmerisches Risiko trägt, wird langfristig entlohnt.

Was unterscheidet Aktien und Währungen aus Investorensicht?

Renditen bzw. Gewinne aus einer Fremdwährungsexponierung unterscheiden sich fundamental von Aktienrenditen, die als „Belohnung“ der Übernahme von unternehmerischem Risiko gelten. Wechselkursbewegungen resultieren primär aus relativen Preisniveaus, Zinsunterschieden, Kapitalflüssen und exogenen Schocks. Ein systematischer, langfristig positiver Ertrag lässt sich daraus jedoch nicht ableiten. Es existiert keine eigenständige Risikoprämie, die Investoren für das Halten einer bestimmten Währung kompensiert. Im Erwartungswert erhöht die Beimischung von Währungsrisiken daher nicht die zukünftige Rendite eines Portfolios.

Hinzu kommt ein konzeptionelles Problem: Während bei nahezu allen anderen Assetklassen klar definierbar ist, was eine Long-Position bedeutet, ist dies bei Währungen per Definition symmetrisch. Jede Position in einer Währung impliziert gleichzeitig eine Gegenposition in einer anderen. Die Unterscheidung zwischen „long“ und „short“ verliert damit ihre ökonomische Eindeutigkeit. Dies unterstreicht, dass Währungen keine eigenständige Ertragsquelle darstellen, sondern lediglich relative Preisverhältnisse widerspiegeln.

Welchen Einfluss hatte Währungsexponierung auf die Portfoliorendite in der Vergangenheit?

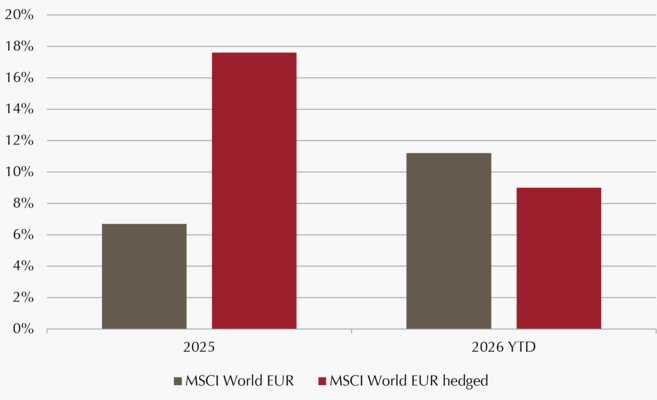

Ein Blick auf die jüngere Vergangenheit belegt die Überlegungen, dass Währungen keinen substanziellen Beitrag zur Erwartungsrendite eines Portfolios liefern. Zwar kann zum Beispiel – wie 2026 – eine Exponierung gegenüber dem US-Dollar kurzfristig Renditevorteile für Euro-Investoren bringen. Blickt man nur ein Jahr zurück, zeigt sich aber genau der umgekehrte Effekt. Eine Absicherung hätte deutliche Vorteile gebracht.

Währungsexponierung: Kurzfristig wechselhafter Renditebeitrag

Per 29.05.26, Quelle: Bloomberg, eigene Berechnungen

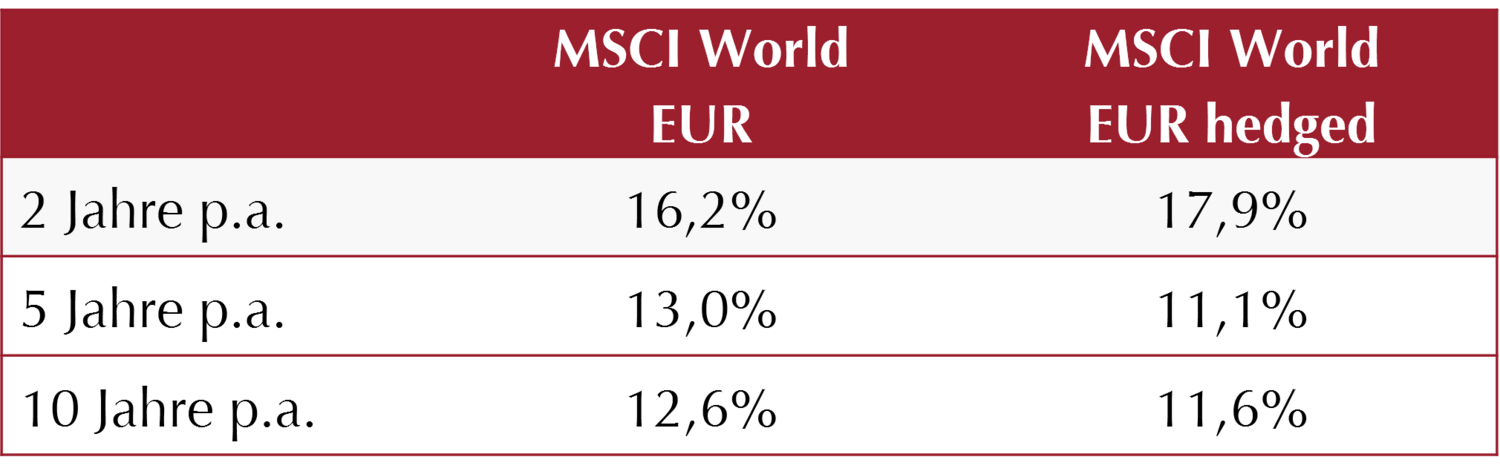

Über mittlere und längere Zeithorizonte gleichen sich die Währungseffekte weitgehend aus. Es entsteht also kein stabiler Mehrwert durch das bewusste Offenlassen von Währungspositionen.

Währungsexponierung: langfristige geringe Renditeunterschiede

Per 29.05.26, Quelle: Bloomberg, eigene Berechnungen

Die Rolle von Währungen: Warum es sich lohnt, zwischen Verpflichtungsmanagement und strategischer Allokation klar zu unterscheiden

Die Argumentation, dass von Währungen kein stabiler Mehrwert erwartet werden sollte, ist jedoch klar von konkreten Verpflichtungen abzugrenzen: Wer zukünftige Zahlungsströme in einer Fremdwährung bedienen muss – beispielsweise Pensionsverpflichtungen, Beschaffungskosten oder private Ausgaben im Ausland – ist gut beraten, entsprechende Währungsrisiken gezielt abzusichern. In diesem Fall dient das Währungsmanagement aber der Risiko- und Planungssicherheit, nicht der Renditeoptimierung.

Für das strategische Portfolio ohne derartige Bindungen gilt hingegen ein anderer Maßstab. Das generelle Ziel ist die Maximierung risikoadjustierter Renditen. Da Währungsrisiken hierzu keinen positiven Beitrag leisten, sondern lediglich zusätzliche Volatilität ohne erwartete Kompensation einführen, sollten sie weitestgehend vermieden werden.

Wer versucht, Vorteile aus einer taktischen Währungsexponierung zu ziehen, investiert nicht, sondern beteiligt sich an Währungswetten. Deren Erfolg ist immer unsicher.

Fazit: Auf die eigentliche Renditequelle konzentrieren, Währungsrisiken managen

Die Konsequenz für die strategische Allokation bei langfristigen Kapitalanlagen ist klar: Globale Aktien – ja. Unkompensierte Währungsrisiken – nein. Eine effiziente Umsetzung dieser Überlegungen ist mit Derivaten möglich. Der Aufbau einer globalen Aktienmarktexponierung über den Einsatz von Derivaten ermöglicht Investoren, sich auf die eigentliche Renditequelle zu konzentrieren: die Entwicklung globaler Unternehmen.