In aller Kürze:

- Wer für Kapitalanlage im Unternehmen verantwortlich ist, steht auch angesichts des unaufhaltsam wachsenden Inflationsdrucks vor besonderen Herausforderungen.

- Das Spannungsverhältnis zwischen Liquidität, Sicherheit und Rendite ist immer schwieriger aufzulösen. Insbesondere dann, wenn die Rendite nicht vernachlässigt werden kann und soll.

- Selbst realer Kapitalerhalt kann neue Strategien erfordern, da bislang übliche liquiditätsnahe Anlagen und Anleihen immer häufiger nur noch real negative Renditen abwerfen.

- Aktien sind als Sachwerte gut gerüstet, relevante Renditen zu liefern und auch der Inflation zu trotzen. Durch derivatebasierte Strategien lässt sich die Partizipation an Aktienmarktrenditen mit schmaleren Risikobudgets in Einklang bringen. Lupus alpha verfügt bei diesen Strategien über einen Track Record seit 2007.

- Dies eröffnet Verantwortlichen neue Möglichkeiten im Treasury und im Management von Pensionsrückstellungen.

Die weltweit zunehmende Staatsverschuldung verändert langfristig und nachhaltig die relevanten Zukunftsszenarien – auch für Kapital im Unternehmen. Am besten lässt sich diese von der Staatsverschuldung ausgehende Dynamik an den USA ablesen. Dort sind finanztechnische Zeitreihen am weitesten zurückreichend dokumentiert und ermöglichen so einen guten Blick auf langfristig wirksame Entwicklungen. Die USA sind zudem als weltgrößte Wirtschaftsnation ein relevantes Beispiel – mit großem Einfluss auf andere Nationen und Regionen.

Wachsende Herausforderungen für Unternehmen

Zur Darstellung der Videos nutzen wir unseren YouTube-Video-Kanal. Die einzelnen Videos werden dabei per sogenannter „iFrame-Technik“ unmittelbar in unsere Website eingebettet, aber erst aktiviert, wenn Sie den „Abspielen“-Button anklicken.

Die YouTube-Videos haben wir im „Datenschutz-Modus“ eingebettet, sodass laut YouTube nur ein technisch notwendiges Cookie verarbeitet wird. Unabhängig davon wird die beim Seitenbesuch genutzte IP-Adresse an YouTube (Google) übertragen und nach unserer Kenntnis auch in die USA übermittelt.

Bitte beachten Sie dazu die Informationen in unseren Datenschutzhinweisen.

Wenn Sie während der Betrachtung unserer Videos bei einem Google-Dienst angemeldet (eingeloggt) sind, kann Google das Betrachten des Videos und Aktionen wie Anhalten, Rück- und Vorspulen Ihrem Profil bei Google zuordnen. Sie können das vermeiden, wenn Sie sich vorher bei den Google-Diensten abmelden und die entsprechenden Cookies löschen.

Video abspielen

Eine kurze Zusammenfassung von Alexander Raviol, CIO Derivative Solutions, über die strukturellen Herausforderungen für die Kapitalanlage in Unternehmen und mögliche Lösungswege.

Wachsende strukturelle Haushaltsdefizite

Bereits seit den 1970er-Jahren sind wachsende strukturelle Budgetdefizite zu beobachten. Bis zu dieser Zeit war der US-Staatshaushalt immer wieder einmal nicht ausgeglichen. Typischerweise trugen hohe Ausgaben für Kriege dazu bei, dass der Haushalt ins Minus rutschte. Doch bis in die 1970er spülte die regelmäßige Nachkriegserholung wieder so viel Geld in die Staatskassen, dass ein ausgeglichener Haushalt erreicht wurde.

Wachsende Defizite: Staatshaushalt der USA (in % des BIP)

Sozialversicherung, Gesundheitsversorgung, Schuldendienst und verpflichtende Programme für Kriegsveteranen stehen für 90% des erwarteten Ausgabenwachstums. * Prognose des Congressional Budget Office (CBO) Quellen: usgovernmentspending.com (Annual Federal Deficit) und www.cbo.gov („The Budget and Economic Outlook“, Februar 2026)

Seit den 70ern hat sich das grundlegend geändert. Zunächst schleichend, inzwischen mit zunehmender Dynamik (siehe Grafik). Das Defizit wird durch die derzeitige US-Regierung noch einmal verstärkt. Die Weichenstellungen in der Steuerpolitik, mögliche Zoll-Rückzahlungen und steigende Militärausgaben addieren sich zu einem Block aus Sozialversicherung, Gesundheitsversorgung, Schuldendienst und Kriegsveteranenversorgung, der bereits den Großteil der unveränderlich wachsenden Kosten ausmacht.

Verlockend: „Weginflationieren“ von Staatsschulden

Grundsätzlich bestehen drei Möglichkeiten, wachsende Staatsschulden, die aus einem anhaltend negativen Haushalt resultieren, in den Griff zu bekommen. Realwirtschaftlich könnten ein beschleunigtes Wachstum mit höheren Steuereinnahmen und womöglich eine Privatisierung staatlichen Eigentums die Staatskasse wieder auffüllen. Die schiere Höhe der US-Verschuldung und das limitierte Wachstumspotenzial einer entwickelten Wirtschaftsnation wie den USA lassen diesen Weg nicht umsetzbar erscheinen. Zudem müsste parallel dazu erheblich an den Ausgaben gespart werden. Das würde auch extrem unpopuläre Maßnahmen umfassen – vor denen Politiker weltweit zurückschrecken.

Die zweite Möglichkeit: die horrenden Staatsschulden rechtlich loswerden. Das Eingeständnis eines Staatsbankrotts oder eine Währungsreform sind hier die Vorgehensweisen, die historisch jedoch selten genutzt wurden. Denn beides schädigt die heimische Wirtschaft so grundlegend und stürzt Bürgerinnen und Bürger in existenzielle Notlagen, dass kaum ein politisch Verantwortlicher diesen Weg einschlagen wird.

Bleibt als wahrscheinlichste Möglichkeit, die Staatsschulden nominal in den Griff zu bekommen. Die Monetarisierung über das Zulassen einer dauerhaft höheren Inflationsrate ermöglicht dem Staat, die eigene Schuldentragfähigkeit zu verbessern.

Risikolose Anlageklassen mit real negativer Rendite

Die Folge der Monetarisierung für jedes Kapital in der Unternehmensbilanz: Mit liquiditätsnahen Anlagen und selbst mit Staatsanleihen lassen sich perspektivisch immer weniger real positive Renditen erzielen. Einfach weil das von der Zinspolitik der Zentralbank mitbestimmte Zinsniveau im Verhältnis zur Inflation in diesem Szenario dauerhaft zu niedrig ist.

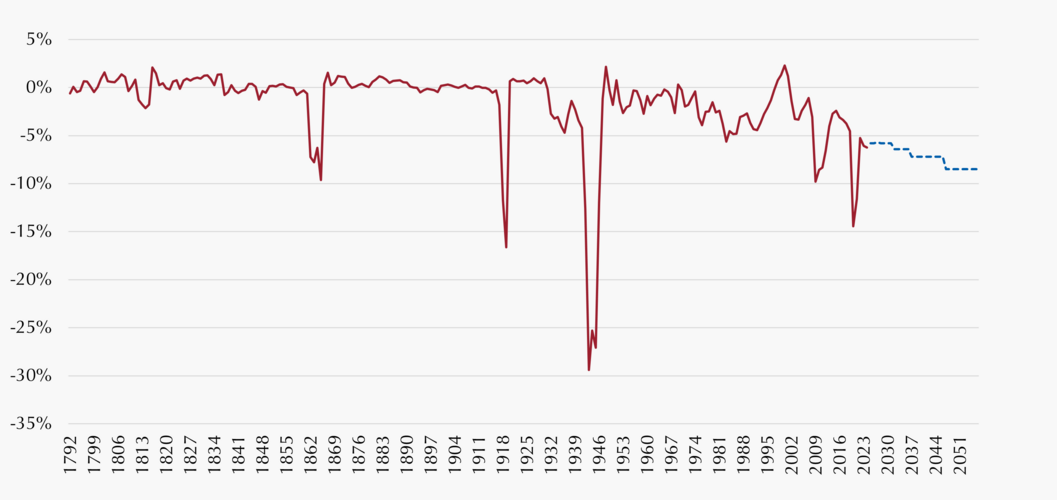

Strukturbruch: Anleihen mit real negativer Rendite

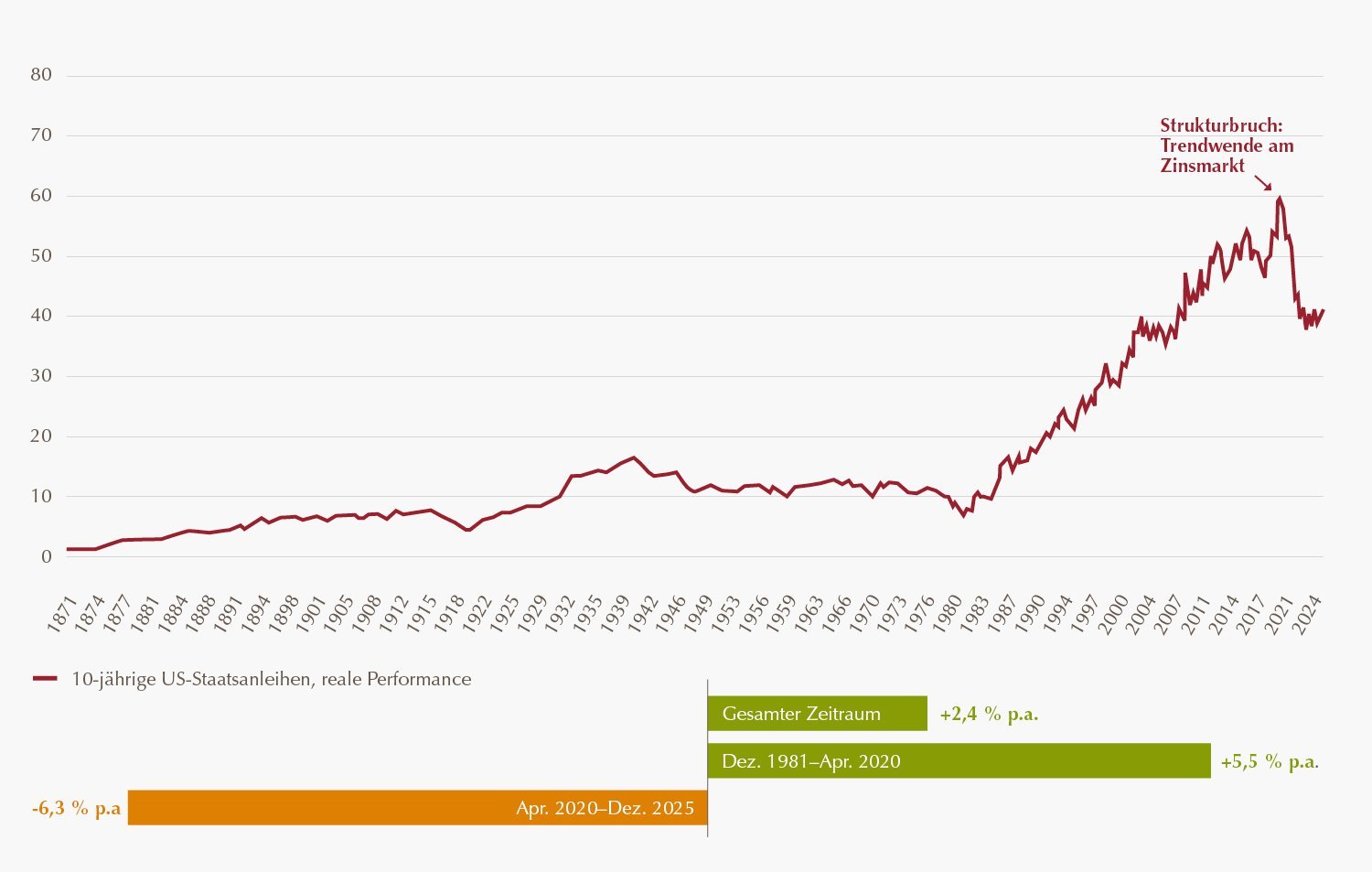

Quelle: Robert J. Shiller (Shillerdata.com) und Bloomberg. Betrachtungszeitraum: 01.1871 – 12.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.

Einen Vorgeschmack auf die neue Zeit haben wir bei 10-jährigen US-Staatsanleihen bereits erhalten (siehe Grafik). Die USA sind dabei kein Einzelfall. Weltweit steigen die Staatsschulden. Die Fed ist zudem auf „offener Bühne“ politischem Druck ausgesetzt und dieser Druck zu niedrigen Zentralbankzinsen wird auch an andere Zentralbanken „exportiert“. Denn sie sehen sich gezwungen, eine Zinspolitik zu verfolgen, die gegenüber der Inflation nachgiebig ist, um den Wechselkurs ihrer Währung zum US-Dollar in einem für die heimische Wirtschaft erträglichen Rahmen zu halten.

Aktienrendite als Ausweg – aber mit welchem Risiko?

Als Sachwertanlage haben Aktien eine Sonderstellung inne. Mit ihnen sollten sich auch in Zukunft attraktive und vor allem real positive Renditen erzielen lassen. Wer das ihm anvertraute Kapital schützen will, kommt an Aktien künftig daher kaum vorbei. Doch deren Rendite hat normalerweise ihren Preis in Form von Risiken, die übliche Risikobudgets im Treasury deutlich übersteigen. Auch bei der Verwaltung von Pensionsrückstellungen ist eine einfache Erhöhung der Aktienquote unter Risikotragfähigkeitsaspekten oft nicht gewünscht. Wenn man also mit Aktienrenditen den neuen Herausforderungen begegnen könnte, Aktienrisiken aber nicht tragbar sind – was kann die Lösung sein?

Derivatebasierte Strategien: In Aktienmärkte investieren – mit anpassbaren Risiken

Derivatebasierte Strategien können attraktive Renditen durch Partizipation an der globalen Aktienmarktentwicklung bereitstellen. Dabei lassen sich die Risiken beeinflussen. Selbst eine Verlustbegrenzungen kann auf Wunsch als Ziel vereinbart werden. Dazu Alexander Raviol, CIO Derivative Solutions bei Lupus alpha: „Bereits seit 2007 haben wir mit dem Lupus alpha Return eine Strategie mit überzeugendem Track Record im Einsatz: Verluste konnten selbst in den größten Krisenzeiten auf unter 10% je Kalenderjahr begrenzt werden. Dabei wurde über fast 20 Jahre eine Rendite von 3,43 % p.a. seit Auflage erzielt“.

Strategien wie diese ermöglichen eine Anpassung an die Renditeziele und das vorhandene Risikobudget.

| Vorteile Lupus alpha Return in der Kapitalanlage für Unternehmen | |

|---|---|

| TREASURY | BETRIEBLICHE ALTERSVERSORGE |

| Sie können dazu beitragen, den Kaufkraftverlust beim Treasury-Kapital einzugrenzen, wenn - abgestimmt auf die Liquiditätserfordernisse - ein Teil des Kapitals investiert wird. | Bei der betrieblichen Altersvorsorge kann durch eine verbesserte Anlagerendite im Rahmen des vorhandenen Risikobudgets eine erforderliche Erhöhung der Rückstellung vermindert oder vermieden werden. |

Sowohl im Treasury als auch im Bereich der betrieblichen Altersvorsorge wird unsere Investmentstrategie Lupus alpha Return seit Jahren von Dax-Konzernen und vielen anderen Unternehmen eingesetzt.