In aller Kürze:

- Private Debt gehörte in den vergangenen 15 Jahren zu den am stärksten wachsenden Sub-Anlageklassen im Fixed Income-Bereich.

- Doch inzwischen wird deutlich: Den attraktiven Renditen stehen Risiken gegenüber, die vornehmlich aus der eingeschränkten Transparenz der Investments resultieren.

- Viele Unternehmensbilanzen sind bereits angespannt, der Gegenwind durch steigende Kreditzinsen könnte weiter zunehmen: Investoren sollten daher auch die Downside-Risiken in den Blick nehmen,

- CLOs gewähren im Vergleich zu einfachen private Credits eine größere Transparenz z. B. durch regelmäßige Treuhänderberichte. Mit CLO-Fonds können Investoren von steigenden Zinsen und Spreads profitieren – und dabei gezielt die eigene Risikoneigung berücksichtigen.

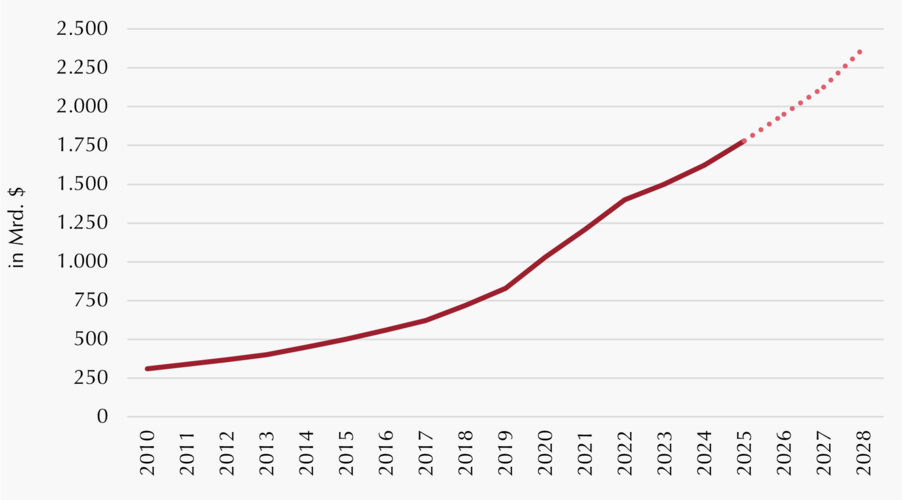

Investments jenseits klassischer Kapitalmarkt- und Bankprodukte erfreuen sich seit einigen Jahren wachsender Beliebtheit bei Investoren. Während in den vergangenen Jahrzehnten insbesondere das Wachstum des Private Equity-Marktes als Alternativanlage zu Aktien im Fokus stand, gewinnt seit einiger Zeit eine Subklasse des Fixed Income-Marktes zunehmend an Aufmerksamkeit. Die Rede ist von Private Debt bzw. Private Credit. Das Anlagevolumen in diesem Segment konnte seit 2010 ein jährliches Wachstum von mehr als 12% verzeichnen. Nun zeigen sich jedoch deutliche Risse. Zeit, einen genaueren Blick auf diese Assetklasse sowie ihre Unterschiede zu anderen Fixed Income-

Segmenten zu werfen.

Private Debt: Eine erste Begriffsklärung

Zunächst sind die Begriffe Private Debt und Private Credit, welche synonym verwendet werden können, nicht trennscharf definiert. Stattdessen sind sie Überbegriffe für Kredite abseits des Kapital- und Bankenmarktes, welche von alternativen Kapitalgebern an (meist kleinere und mittlere) Unternehmen vergeben werden. In der Regel umfasst dies Kredite, die von Investmentfonds oder anderen Nicht-Banken direkt und jenseits der Public Markets an die Unternehmen vergeben werden. Sowohl Private Debt-Fonds als auch sog. Business Development Companies (BDCs) halten die Kredite bzw. Teile davon in ihren Portfolios und bieten somit Investoren die Möglichkeit an den Erträgen der Loan-Portfolios zu partizipieren.

Globales Anlagevolumen in Private Debt

Quelle: Preqin Global Report: Private Debt 2025.

Der Überbegriff Private Debt umfasst dabei eine große Spannweite an Krediten und Schuldnern: Von Venture Debt über Direct Lending bis hin zu Buyout und Distressed Credit ist alles dabei. Meist handelt es sich dabei um Unternehmen aus dem sog. „Middle Market“ mit Umsätzen zwischen 100 Mio. und 1 Mrd. €). Aufgrund der Heterogenität dieses zusätzlich recht intransparenten Segments sind pauschale Aussagen über die Assetklasse schwer zu treffen, weshalb im Folgenden ein Blick auf die strukturellen Eigenschaften von Private Debt geworfen wird.

Strukturelles Ertrags- und Risikoprofil

Analog zu anderen Alternativen zum klassischen Anleihemarkt speist sich das Anlegerinteresse vor allem aus den höheren erwarteten Renditen. Die erhöhten Renditeaufschläge gegenüber öffentlichen Unternehmensanleihen beruhen dabei auf verschiedenen Eigenschaften:

Aufgrund des geringen Volumens pro Kredit gibt es keinen liquiden Handel für diese Papiere, weshalb Investoren – ähnlich zu anderen illiquideren Investments – auch hier eine hohe Liquiditätsprämie vereinnahmen können.

Die Emittenten der Kredite unterliegen weitaus geringeren Transparenzpflichten. Während Anleiheemittenten (oft börsennotierte Unternehmen) die höchsten Transparenzanforderungen erfüllen müssen und z. B. bei CLOs regelmäßige Treuhänderberichte zu einer moderaten „Komplexitätsprämie“ führen, sind die höheren Renditen im Private Debt-Bereich u. a. auch als eine Art „Intransparenz-Prämie“ zu verstehen. In diesem Segment verfügen nur die Kreditgeber über den vollen Zugang zur Kreditdokumentation.

Die Emittenten des Middle Market verfügen teils über kein Rating und die Kreditqualität entspricht in der Regel einem Rating von Single B. Die damit einhergehenden Ausfallrisiken, die sich insbesondere in Phasen eines wirtschaftlichen Abschwungs manifestieren können, erfordern selbstredend eine Kompensation in Form höherer Credit Spreads.

Setzen einige Investmentvehikel im Private Debt, wie z. B. BDCs, zusätzlich auf den Einsatz von Leverage. Dabei nehmen sie bei Banken Fremdkapital auf, um die hohen Zielrenditen zu erreichen.

Ein weiterer Grund für viele institutionelle Investoren sich dem Segment Private Debt zu widmen, ist die vermeintlich geringe Korrelation zu traditionellen Assetklassen in ihrem Portfolio. Diese ist jedoch nur bei sehr oberflächlicher Betrachtung gering: Erstens gibt es keinen etablierten und tiefen Sekundärmarkt, sodass die Kredite nicht fortlaufend zu Marktpreisen bewertet werden und es allein deshalb kaum sichtbare Preisvolatilität gibt. Zweitens gibt es keine plausible Begründung, weshalb sich die Kursentwicklungen von (öffentlichen) Anleihen und Krediten großer Unternehmen von denen kleinerer Unternehmen mit geringerer Bonität im Private Market unterscheiden sollten. Zinsen und Credit Spreads sind die gemeinsamen Preistreiber, gefolgt von – je nach Segment – Liquiditäts- und Komplexitätsprämien.

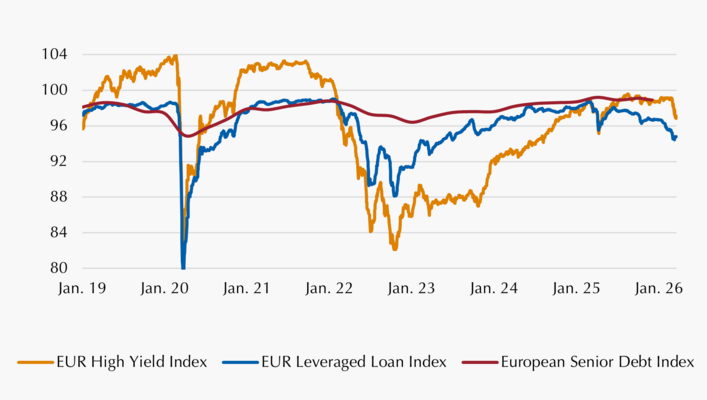

Preisindex – Kredite und Anleihen

Quellen: Lincoln International, Bank of America, Bloomberg. Daten basierend auf Lincoln European Senior Debt Index, ICE BofA Euro High Yield Index und Morningstar European Leveraged Loan Index; Stand: 15.03.2026.

So zeigte beispielsweise der Lincoln European Senior Debt Index (ESDI) selbst in der Phase 2022/2023 – als die Eskalation in der Ukraine, hohe Inflation und massive Zinssteigerungen zu Kursverlusten bei Aktien und Anleihen von rund 20% führten – nahezu keine Reaktion. Ebenso schien ein mögliches Ende des freien Welthandels („Liberation Day“ im April 2025) keinerlei Folgen für Kreditnehmer dieses Segments zu haben.

Die Abwesenheit einer Preisreaktion in solchen Situationen ist allein der Illiquidität und der unregelmäßigen Bewertungen (monatlich/quartalsweise) geschuldet. Letztere werden zudem meist basierend auf Schätzmethoden vorgenommen.

Es handelt sich in der Regel um sog. „Level 3“-Assets, deren Bewertung nicht auf am Markt beobachtbaren, hochfrequentierten Preisen beruht. Auswertungen des Internationalen Währungsfonds führen den steigenden Anteil solcher Assets am gesamten Investmentspektrum vor allem auf das Wachstum des Private Debt-Segments zurück.

Performance und aktuelle Lage

Die zuvor beschriebenen Risiken bzw. die damit verbundenen Renditeaufschläge haben Private Debt-Investoren in den vergangenen Jahren einträgliche Renditen im hohen einstelligen Bereich beschert. Durchaus beachtlich für ein Investment in risikoreiches Fremdkapital, wenn man bedenkt, dass europäische High Yield-Anleihen in den letzten 10 Jahren gerade einmal rund 4% p. a. erzielten.

Seit der Zinswende 2022 profitiert die Assetklasse (wie auch CLOs) stark von der Rückkehr der Zinsen: Der wieder strukturell positive Euribor (Basiszins der Kredite) wirkt den sinkenden Credit Spreads (Risikoaufschläge) des Private Debt-Segments entgegen. Letztere sind von 800-900 Basispunkten (bps) vor der Zinswende auf etwas über 600 bps per Jahresende 2025 gefallen. Im Zuge der aktuellen Verwerfungen dürften sich die Spreads zwar wieder etwas ausgeweitet haben, allerdings liegen aufgrund der mangelnden Transparenz dieser Assetklasse keine belastbaren Zahlen vor.

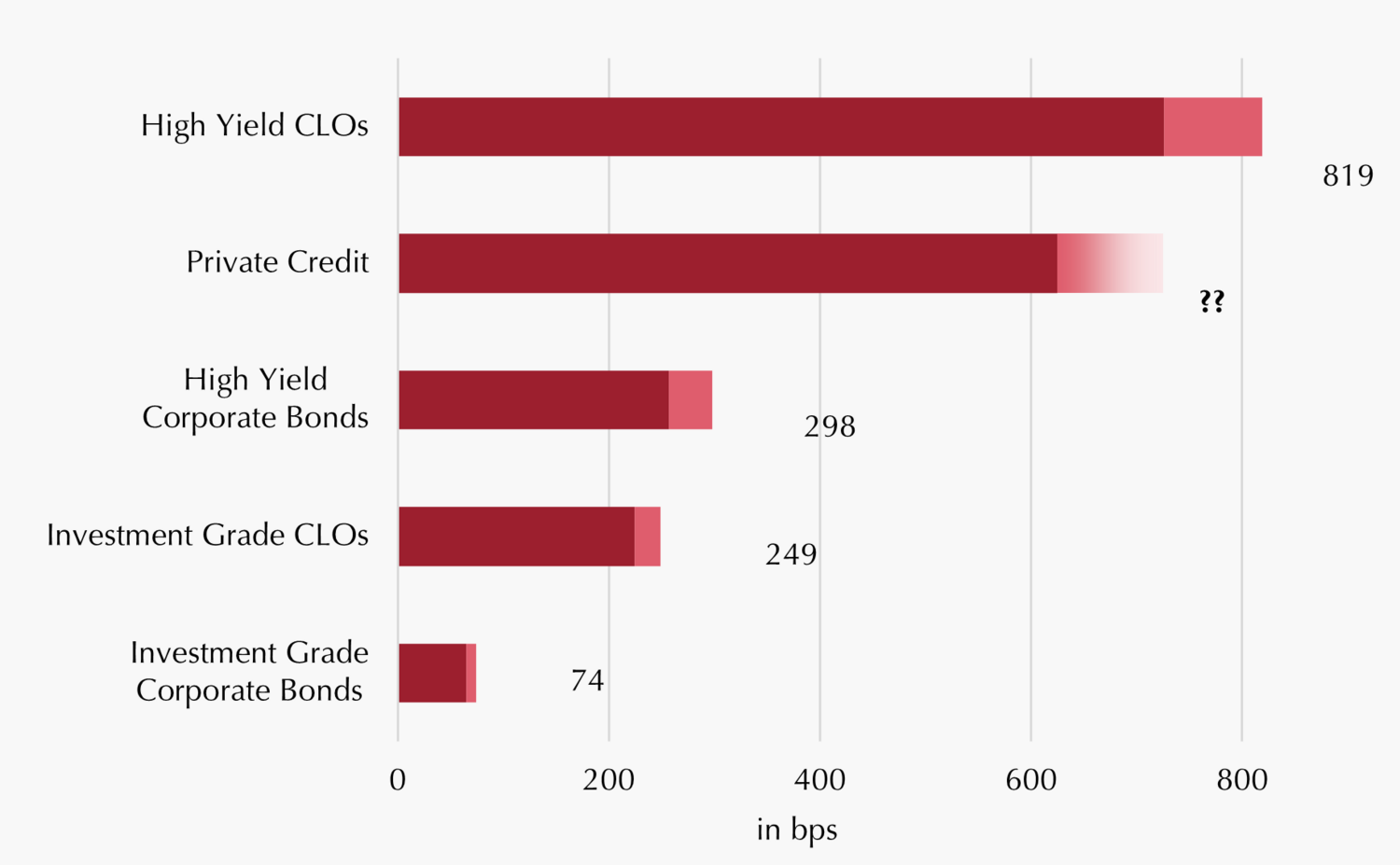

EUR Spreads per 12/2025 & ∆Spread YTD

IG CLO = Ø Spread AA-BBB, HY CLO = Ø Spread BB-B; IG Bonds = EN00 Index, HY Bonds = HE00 Index. Quelle: Bloomberg, BofA, Citi, Lincoln, Pictet, eigene Berechnung. Stand: 16.03.2026.

Über die letzten Jahre hat nicht nur die Risikokompensation von Private Debt abgenommen, sondern auch die relative Attraktivität gegenüber den deutlich transparenteren und liquideren CLOs (siehe auch Appendix unten). Mittlerweile lässt sich mit High Yield CLOs sogar ein höherer Spread bei deutlich höheren Schutzmechanismen (Stichwort: Wasserfallstruktur) vereinnahmen. Die Ursachen für diese Entwicklung lassen sich nur erahnen. Ein möglicher Erklärungsansatz für die Einengung der Spreads im Private Credit könnte in der gestiegenen Investorennachfrage liegen. Ein anderer könnte in zunehmend laxeren Standards bei der Kreditvergabe liegen, wie u. a. die Financial Times jüngst berichtete.

Aktuell kommt das Segment Private Debt insbesondere in den USA nach Jahren der Erfolge erstmals unter Druck – und das gleich aus mehreren Richtungen: Zwar herrschte bereits seit einiger Zeit eine gewisse Skepsis bezüglich der Kreditqualität in den Private Debt-Portfolios vor, allerdings wurde dies erst ab Sommer vergangenen Jahres in der Breite hinterfragt, als es mit den Betrugsfällen um den Autozulieferer First Brands und sowie den Gebrauchtwarenhändler Tricolor zu zwei prominenten Kreditausfällen im US-Markt kam.

In der Folge materialisierte sich dann ein bereits seit langem erwartetes Problem: die Liquidität der Private Debt-Fonds. Die Vehikel versprechen Anlegern einen attraktiven Marktzugang zu den Private Markets in Form bekannter Investmentkonstrukte mit regelmäßiger Liquidität, während die darin enthaltenen Vermögenswerte alles andere als liquide sind.

Als (Privat-)Investoren im Zuge der negativen Schlagzeilen begannen Gelder aus den Vehikeln abzuziehen, konnten einige Fonds die Rücknahmen nicht vollständig bedienen und brachten entsprechende Obergrenzen („Redemption Cap“) zur Geltung. Dies führt dem Markt die Schattenseite der hochverzinsten, aber von geringer Qualität und Liquidität geprägten privaten Kredite vor Augen.

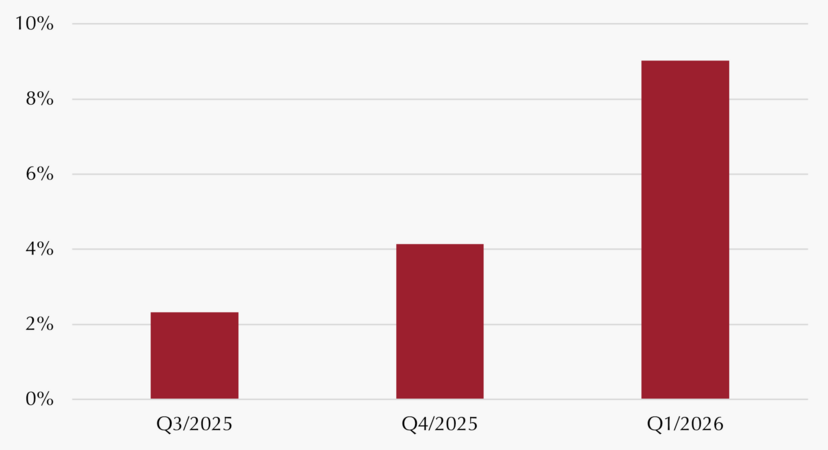

Rücknahmeanträge in % des NAV

Ungew. Durchschnitt der Rücknahmeanträge der großen Privat Credit-Fondsanbieter (Apollo, BlackRock, Blackstone, Cliffwater, HPS, Monroe, Morgan Stanley). Quelle: FT Research, eigene Berechnung und Darstellung. Stand: 23.03.2026.

Besonders deutliche Stresssymptome zeigten sich im BDC-Segment in den USA, da hier in den vergangenen Jahren verstärkt Kapital von (vermögenden) Privatpersonen (High Net Worth Individuals) eingeworben wurde – also einer Anlegergruppe, die in Stressphasen deutlich schneller Liquidität nachfragt als institutionelle Investoren mit langen Anlagehorizonten.

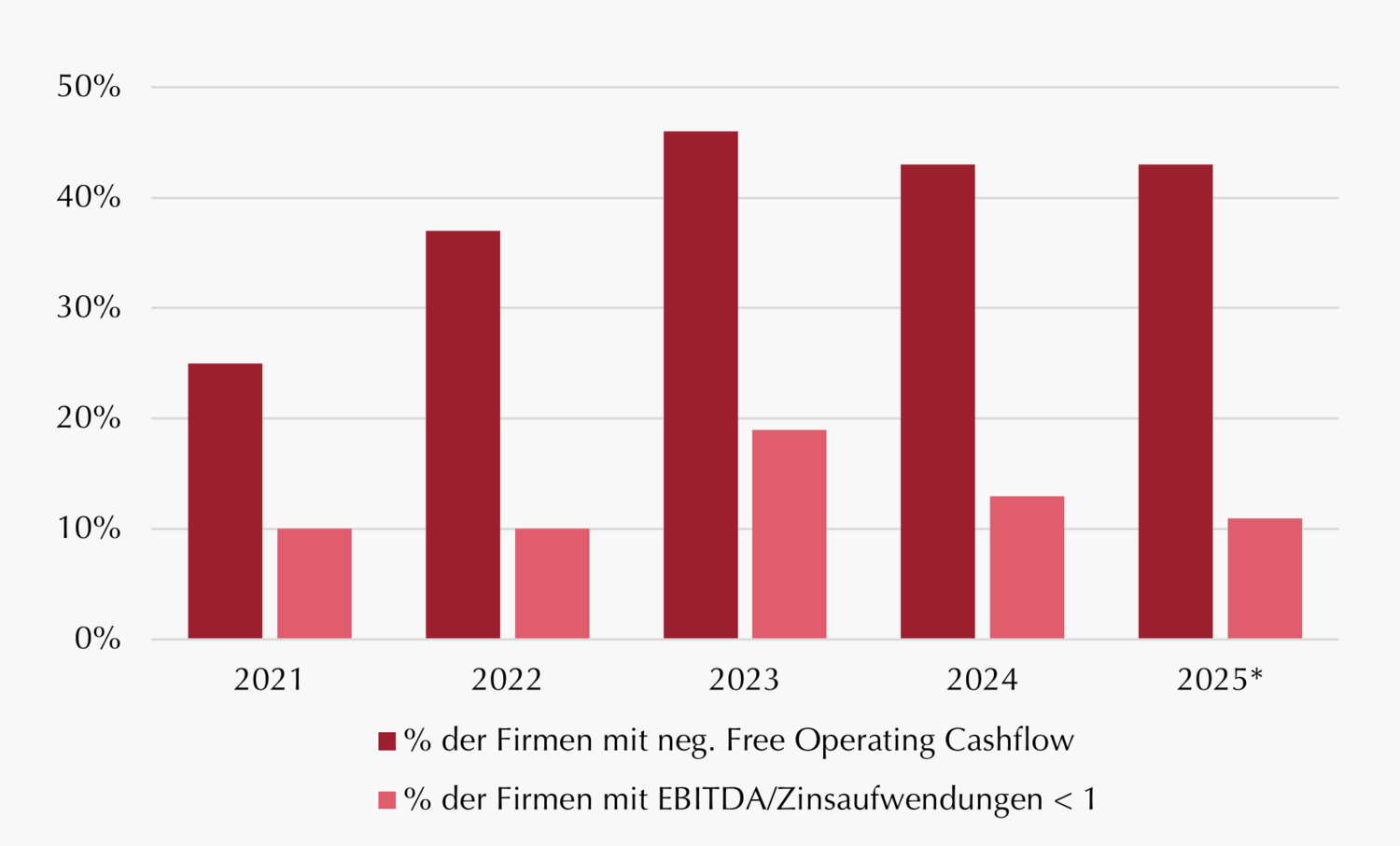

Fundamentale Schwäche im BDC-Segment

Daten für Direct Lending-Kreditnehmer aus dem Middle Market. Quelle: Morgan Stanley, eigene Darstellung. Stand: Dezember 2025.

Prägend für die neue Unsicherheit der Investoren war dabei sicherlich auch die – erstmals negative – mediale Aufmerksamkeit für die Assetklasse, nachdem bekannte Namen zur Vorsicht mahnten. So warnte der CEO von J.P. Morgan, Jamie Dimon, dass „eine Kakerlake“ selten allein komme. Zu diesen Aussagen gesellten sich weitere Sorgen, die teilweise bereits durch fundamentale Daten bestätigt werden. Teilweise deshalb, weil es in diesem „privaten“ Segments keine umfassende Marktübersicht gibt. Daten für BDCs in den USA, welche ihre Investments in gewissen Abständen offenlegen müssen, zeigen jedoch einen außerordentlich hohen Anteil von Firmen mit negativen Free Cash Flows (siehe Grafik links). Zudem steigt der Anteil von Investments mit sog. „Payment-in-kind“-Zahlungen (PIK) sowie der ausfallgefährdeten Kredite. Letztere bewegen sich zwar noch nicht auf einem kritischen Niveau, allerdings sinken bereits die Ausschüttungen aus den Portfolios.

Außerdem hinterfragen Investoren zunehmend die schwächeren Kreditstandards in Zeiten wirtschaftlicher Schwäche: In Folge des intensiven Wettbewerbs im US-Kreditmarkt kam und kommt es dort vielfach zu aggressiveren Finanzierungsstrukturen (Covenant-loose bis Covenant-free), was sich nun rächen könnte. Im europäischen Private Credit-Markt dürften diese Risiken und die Vulnerabilität etwas geringer ausfallen, da hiesige Finanzierungen auch in diesem Segment in der Regel erstrangig besichert sind.

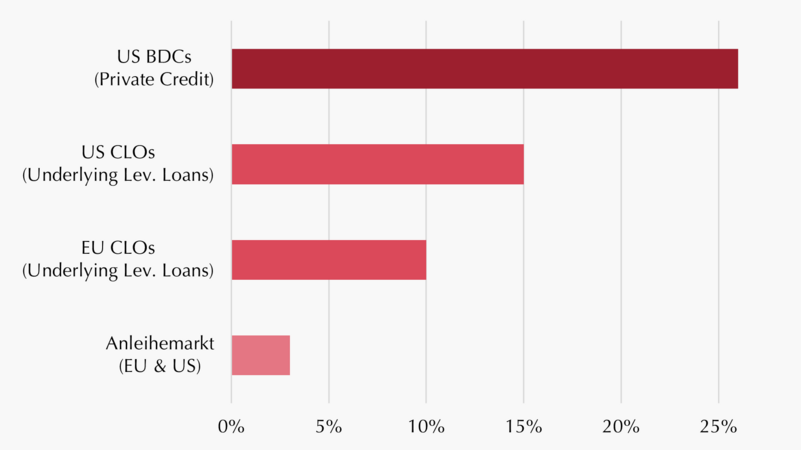

Software Exposure

Quelle: Morgan Stanley, eigene Darstellung. Stand: Februar 2026.

Zu den kritischen Fragen hinsichtlich der Kreditqualität gesellen sich darüber hinaus aktuell Sorgen um eine KI-Disruption hinzu. Diese betrifft grundsätzlich viele Unternehmen und damit diverse Assetklassen, allerdings sind besonders exponierte Firmen, wie z.B. kleinere SaaS-Firmen (Software as a Service), vergleichsweise stark im Private Credit repräsentiert. Wie die Grafik rechts Seite zeigt, ist der Anteil an Software-Firmen insbesondere im US-dominierten Private Credit-Markt besonders hoch (26%), während er bei den liquidieren Leveraged Loans deutlich niedriger ausfällt. Da letztere das Underlying der CLOs bilden, weisen auch sie sowohl in Europa als auch in den USA ein deutlich geringeres Software-Exposure auf (10% bzw. 15%).

Obwohl nicht der gesamte Software-Sektor von einer KI-Disruption betroffen ist, handeln aktuell viele BDCs mit deutlichem, häufig zweistelligem Abschlag zum NAV. Anders als traditionelle Anleihe- oder CLO-Fonds verfügen diese Vehikel (wie oben erwähnt) häufig über Leverage, wodurch sich Kreditausfälle überproportional auf den Anteilswert auswirken. Ebenso verfügen sie in der Regel über keinerlei Schutzmechanismen, wodurch sich Ausfälle im Kreditportfolio direkt in Verluste für die Investoren übersetzen.

Fazit:

In den kommenden Monaten ist mit weiterer Unsicherheit seitens der Investoren bezüglich Private Debt zu rechnen. Ob diese Sorgen letztlich fundamental gerechtfertigt sind, wird sich zeigen und hängt nicht zuletzt von der weiteren wirtschaftlichen Entwicklung ab. Der Konflikt im Nahen Osten hat jedenfalls die Zinserwartungen des Marktes deutlich nach oben getrieben und daher weiteren Gegenwind (in Form höher Kreditzinsen) für Firmen mit bereits angespannten Bilanzen ausgelöst.

Um von den höheren Basiszinsen, die diese Entwicklung ebenfalls mit sich bringt, wirklich zu profitieren, bedarf es daher fundamental stabiler Investments bzw. Investmentvehikel. Anleger sollten daher bei ihren Investmententscheidungen nicht allein die Rendite, sondern auch die Liquidität und die Downside-Protection im Blick behalten. Ansonsten werden aus attraktiven Bruttorenditen nach Abzug etwaiger Kreditverluste schnell unattraktive Nettorenditen.

Mit CLO-Fonds können Investoren hingegen von steigenden Zinsen und Spreads profitieren und dabei – je nach individueller Risikoneigung – unterschiedliche Risikoprofile abbilden: Für defensiver ausgerichtete Anleger bieten Investment Grade-CLO-Tranchen (AAA bis BBB) attraktive Renditen bei sehr überschaubaren Risiken. Für chancenorientierte Investoren bieten High Yield-CLO-Tranchen (BB-B) wie oben gezeigt starkes Ertragspotenzial, ohne jedoch gänzlich auf Schutzmechanismen zu verzichten. Mehr zur Funktionsweise von CLO-Fonds finden Sie hier.

Appendix

|

Traditionelle Unternehmensanleihen |

CLOs |

Private Debt |

Underlying |

|

|

|

Kreditnehmer |

|

|

|

Kreditgeber |

|

|

|

Endanleger |

|

|

|

Volumen |

|

|

|

Rendite-/ Risikoeigenschaften |

|

|

|

Bewertung & Liquidität |

|

|

|

Es handelt sich hierbei um Fondsinformationen zu allgemeinen Informationszwecken. Die Fondsinformationen ersetzen weder eigene Marktrecherchen noch sonstige rechtliche, steuerliche oder finanzielle Information oder Beratung. Die dargestellten Informationen stellen keine Kauf- oder Verkaufsaufforderung oder Anlageberatung dar. Sie enthalten nicht alle für wirtschaftlich bedeutende Entscheidungen wesentlichen Angaben und können von Informationen und Einschätzungen anderer Quellen/Marktteilnehmer abweichen. Für die Richtigkeit, Vollständigkeit oder Aktualität dieser Informationen wird keine Gewähr übernommen. Sämtliche Ausführungen gehen von unserer Beurteilung der gegenwärtigen Rechts- und Steuerlage aus. Alle Meinungsaussagen geben die aktuelle Einschätzung des Portfolio-Managers wieder und können ohne vorherige Ankündigung geändert werden. Die vollständigen Angaben zu dem Fonds sowie dessen Vertriebszulassung sind dem jeweils aktuellen Verkaufsprospekt sowie ggf. dem Basisinformationsblatt, ergänzt durch den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht, zu entnehmen. Ausschließlich rechtsverbindliche Grundlage für den Erwerb von Anteilen an den von der Lupus alpha Investment GmbH verwalteten Fonds sind der jeweils gültige Verkaufsprospekt und das Basisinformationsblatt, die in deutscher Sprache verfasst sind. Diese erhalten Sie kostenlos bei der Lupus alpha Investment GmbH, Postfach 11 12 62, D-60047 Frankfurt am Main, auf Anfrage telefonisch unter +49 69 365058-7000, per E-Mail unter info@lupusalpha.de oder über unsere Homepage www.lupusalpha.de. Für Fonds mit Vertriebszulassung in Österreich erhalten Sie den aktuellen Verkaufsprospekt sowie das Basisinformationsblatt und den letzten geprüften Jahresbericht bzw. den letzten Halbjahresbericht darüber hinaus bei der österreichischen Zahl- und Informationsstelle, der UniCredit Bank Austria AG mit Sitz in A-1020 Wien, Rothschildplatz 1. Anteile der Fonds erhalten Sie bei Banken, Sparkassen und unabhängigen Finanzberatern.

Weder diese Fondsinformation noch ihr Inhalt noch eine Kopie davon darf ohne die vorherige schriftliche Zustimmung der Lupus alpha Investment GmbH auf irgendeine Weise verändert, vervielfältigt oder an Dritte übermittelt werden. Mit der Annahme dieses Dokuments wird die Zustimmung zur Einhaltung der oben genannten Bestimmungen erklärt. Änderungen vorbehalten.