Nach zuvor zwei schwachen Jahren zeigten deutsche Small & Mid Caps im vergangenen Jahr ein starkes Comeback in der Breite. Der Lupus alpha Smaller German Champions C zeigte dabei mit 21,7%1 ein sehr erfreuliches Ergebnis. Die Hauptreiber dieser positiven Entwicklung waren das nach der vorgezogenen Bundeswahl im März 2025 beschlossene Sondervermögen zur Modernisierung der Infrastruktur sowie die teilweise Ausnahme der Verteidigungsausgaben von der Schuldenbremse. Analysten rechneten in der Folge mit deutlich steigenden Auftragseingängen für Infrastruktur- und Verteidigungsunternehmen sowie für die an der Wertschöpfungskette beteiligten Unternehmen. Da deutsche Nebenwerte in diesen Segmenten bestens positioniert sind, sorgten die Fiskalpakete an den Märkten für einen deutlichen Stimmungswechsel gegenüber dem deutschen Aktienmarkt und insbesondere den Nebenwerten. Nach mehreren Jahren mit Mittelabflüssen konnten im ersten Halbjahr 2025 rekordhohe Nettozuflüsse (+ 3 Mrd. EUR) in deutsche Nebenwerte verzeichnet werden – mit entsprechender Kursreaktion der Aktien. Nach der Euphorie des ersten Halbjahres setzte in der zweiten Hälfte des Jahres eine gewisse Ernüchterung ein. Einerseits belasteten die US-Zölle die deutsche Exportwirtschaft deutlich, andererseits vermisste man die angekündigten strukturellen Reformen zur Stärkung der wirtschaftlichen Wettbewerbsfähigkeit Deutschlands. An den Märkten zeigte sich die Enttäuschung darüber in stagnierenden bzw. fallenden Kursen ab dem Sommer, sodass die starke Jahresperformance vor allem auf die Entwicklungen im ersten Halbjahr zurückzuführen ist.

Performance des Lupus alpha Smaller German Champions C

Der Fonds profitierte im abgelaufenen Jahr vor allem von der bewussten Positionierung in Unternehmen, die zu den Nutznießern der Fiskalpakte gehören. Die stärksten Kursgewinne waren dabei in Industriewerten zu verzeichnen, die entweder direkt von den erhöhten Verteidigungs- und Bauaufträgen profitieren oder indirekt als Zulieferer dieser Firmen fungieren. Beispiele hierfür sind u. a. die Verteidigungsunternehmen Rheinmetall AG und Renk Group AG sowie die Infrastrukturunternehmen Bilfinger SE (Bauberatung), Siemens Energy AG (Netzausbau) und Vossloh AG (Bahntechnik). Diese Unternehmen konnten ihre Gewinne im vergangenen Jahr deutlich steigern und/oder die Markteilnehmer erwarten anhand der erhöhten Auftragseingänge künftig eine positive Geschäftsentwicklung. Im Gegensatz dazu taten sich Unternehmen schwer, deren Geschäftsmodelle von der allgemeinen Wirtschaftslage Deutschlands und der inländischen Nachfrage abhängen. So verzeichneten beispielsweise die Portfoliotitel Zalando SE und Hellofresh AG deutlich negative Kursentwicklungen. Auf Jahressicht ergibt sich für Anleger eine Wertentwicklung von 21,7%1, wobei 1,5% des Fondsvermögens in Form einer Ausschüttung an die Anteilseigener ausgekehrt wurde.

Ausblick auf 2026 – die Maßnahmen beginnen zu greifen

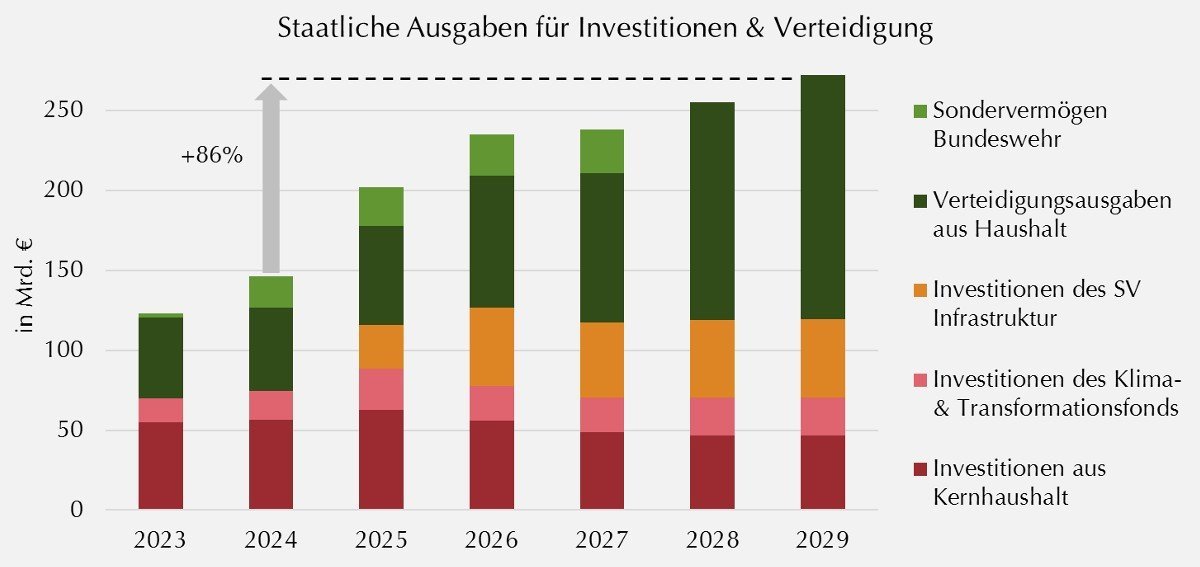

Die Aspekte, die im zweiten Halbjahr des vergangenen Jahres auf den Kursen der deutschen Aktienmärkte lasteten, werden aller Voraussicht nach im kommenden Jahr in den Hintergrund treten. Dies stimmt uns positiv, dass die begonnene Erholung des Segments im Jahr 2026 erneut Fahrt aufnimmt. Die Börsenreaktion im ersten Halbjahr 2025 hat bereits das Potenzial der Fiskalpakete deutlich gemacht, allerdings ist der weitaus größte Teil der geplanten Mittel noch nicht in der Realwirtschaft angekommen. Sowohl bei der Auftragsvergabe als auch bei den tatsächlichen Auszahlungen der Mittel steht der Großteil erst bevor (siehe auch Grafik). Selbst Teile des Budgets für 2025 dürften noch nicht verplant bzw. ausgezahlt sein.

Quelle: BMF, Deutscher Bundestag. Stand: November 2025. Daten des Klima- & Transformationsfonds exkludieren Mittel aus dem SV Infrastruktur, um eine Mehrfachzählung zu vermeiden.

Sofern es, wie von führenden Forschungsinstituten für 2026 und 2027 erwartet, damit einhergehend zu einem signifikanten Anstieg des BIP-Wachstums kommt, dürfte sich gerade der deutsche Mittelstand als DER Gewinner der Fiskalpakete herauskristallisieren, da diese Unternehmen besonders von einer Steigerung der inländischen Wirtschaftsaktivität profitieren. Ungeachtet der deutlich besseren Wachstumsperspektiven sind deutsche Small & Mid Caps nach unserer Meinung moderat bewertet und entsprechend sehr attraktiv. Trotz der spürbaren Erholung deutscher Nebenwerte im vergangenen Jahr, stehen MDAX und SDAX weiterhin deutlich unter ihren Höchstständen und haben damit – auch im Unterschied zu den bereits stark gelaufenen Standardwerten aus dem DAX – noch reichlich Luft nach oben. Neben den beschriebenen Fiskalimpulsen dürften zudem attraktive Bewertungen, die zu erwartende weiter sinkende Inflation sowie fallende Energiepreise für Rückenwind sorgen.

Chancen

- Partizipation an fundamentalen und markttechnischen Ereignissen bei einzelnen Aktien.

- Sie profitieren von der guten Vernetzung unserer Fondsmanager zu den Small & Mid Cap Unternehmen in unserem beobachteten Anlageuniversum.

- Der Investmentprozess optimiert die Titelauswahl und sorgt für permanente Risikokontrolle.

- Sie können vom Informationsvorsprung, der aus einem geringeren Analysten-Coverage bei Small & Mid Caps entsteht, profitieren.

- Sie können vom Kurspotential deutscher Small- und Mid-Cap Aktien profitieren.

Risiken

- Kursänderungsrisiko: Aktien unterliegen erfahrungsgemäß starken Kursschwankungen und somit auch dem Risiko von Kursrückgängen. Diese Kursschwankungen werden insbesondere durch die Entwicklung der Gewinne des emittierenden Unternehmens sowie die Entwicklung der Branche und durch die gesamtwirtschaftliche Entwicklung beeinflusst.

- Konzentrationsrisiken: Durch die Konzentration des Anlagevermögens auf wenige Märkte oder Vermögensgegenstände ist der Fonds von diesen wenigen Märkten/ Vermögensgegenständen besonders abhängig.

- Operationale Risiken: Der Fonds kann Opfer von Betrug, kriminellen Handlungen oder Fehlern von Mitarbeitern der Gesellschaft oder externer Dritter werden. Schließlich kann seine Verwaltung durch äußere Ereignisse wie Brände, Naturkatastrophen u. Ä. negativ beeinflusst werden.

- Liquiditätsrisiken: In bestimmten Phasen, wie z. B. in Zeiten größerer Marktturbulenzen, kann es Schwierigkeiten geben, Vermögenspositionen zum gewünschten Zeitpunkt bzw. zum gewünschten Preis aufzulösen.

- Marktrisiko: Die Wertentwicklung von Finanzprodukten hängt von der Entwicklung der Kapitalmärkte ab.

1 Der Lupus alpha Smaller German Champions C weist über den Zeitraum der letzten 10 Jahre eine Wertentwicklung von 6,7% p. a. (Benchmark: 5,3%) auf. Stand: 31.12.2025. Wertentwicklungen in der Vergangenheit sind keine Garantie für die zukünftige Wertentwicklung.