Europäische Micro Caps

Hier wurde der Reißverschluss erfunden, das Dynamit, die Rohrzange, ja sogar der Herzschrittmacher und Bluetooth – selbst unsere Temperaturskala kommt aus Schweden. In Dänemark ließen sich findige Köpfe das Lastenfahrrad, die Trockenbatterie und das Insulin einfallen; Norwegen hat die Welt so nützliche Dinge wie die Büroklammer, die Spraydose, die Gasturbine oder auch den Pfandautomaten zu verdanken.

Und allen, die bei Finnland zuerst an die Sauna denken (oder an das legendäre Nokia 3310): Auch der Tonfilm kommt von hier, der Schlittschuh, die Windturbine, ja sogar der Web-Browser, das Betriebssystem Linux und der Zuckerersatzstoff Xylit (der Molotow-Cocktail sei an dieser Stelle nur der Vollständigkeit halber erwähnt).

Region der Tüftler und Techniker

Bis heute ist Skandinavien eine weltweit führende Region der Tüftler und Techniker: Im Global Innovation Index 2020 der Weltorganisation für geistiges Eigentum (WIPO) liegt Schweden auf Rang Zwei. Dänemark auf Sechs. Finnland auf 7. Und Norwegen auf Rang 20 von 131 aufgeführten Ländern.

Jonas Liegl, seit Juli 2020 Portfolio Manager des Lupus alpha Micro Champions, schätzt nicht nur diesen Innovations-Spirit, sondern auch die nordische Aktienkultur: „Skandinavien hat eine lebendige Gründer-Szene mit international skalierbaren und innovativen Geschäftsmodellen insbesondere im Technologie-, Medizintechnik- und Videospielebereich.“ Deshalb fließe viel Investorenkapital in die Region. „Auch, weil es eine große Offenheit für den Gang an die Börse gibt und die Standards für Transparenz und Corporate Governance sehr hoch sind“, sagt Liegl.

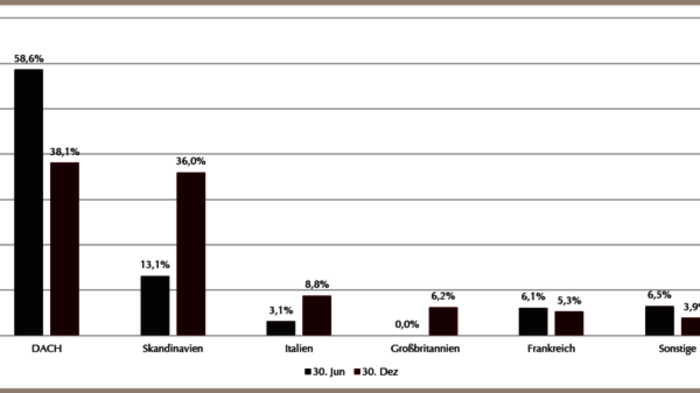

Das erklärt, warum der Lupus alpha Micro Champions so sehr profitiert, seit Liegl das Fondsportfolio deutlich europäischer ausgerichtet hat: Das Gewicht der skandinavischen Region ist auf 36% gestiegen und hat sich damit fast verdreifacht. Großbritannien, zuvor nicht im Portfolio vertreten, kommt jetzt auf 6% Anteil im Portfolio. Und im Zuge dieser Neuausrichtung ist der Anteil von Titeln aus dem deutschsprachigen Raum (DACH-Region) von knapp 59% auf zuletzt 38% zurückgegangen.